Капитал ұғымы, оның айналымы және қосымша құн теориясы

КАПИТАЛ

Дайындаған:Айдаулет Б. Е. Тобы: ИП-19-3к2 Қабылдаған: Жуманова Г. М

ҚАЗАҚСТАН РЕСПУБЛИКАСЫНЫҢ

БІЛІМ ЖӘНЕ ҒЫЛЫМ МИНИСТРЛІГІ

М. ӘУЕЗОВ АТЫНДАҒЫ ОҢТҮСТІК ҚАЗАҚСТАН УНИВЕРСИТЕТІ

«ЭКОНОМИКАЛЫҚ ТЕОРИЯ» КАФЕДРАСЫ

Шымкент

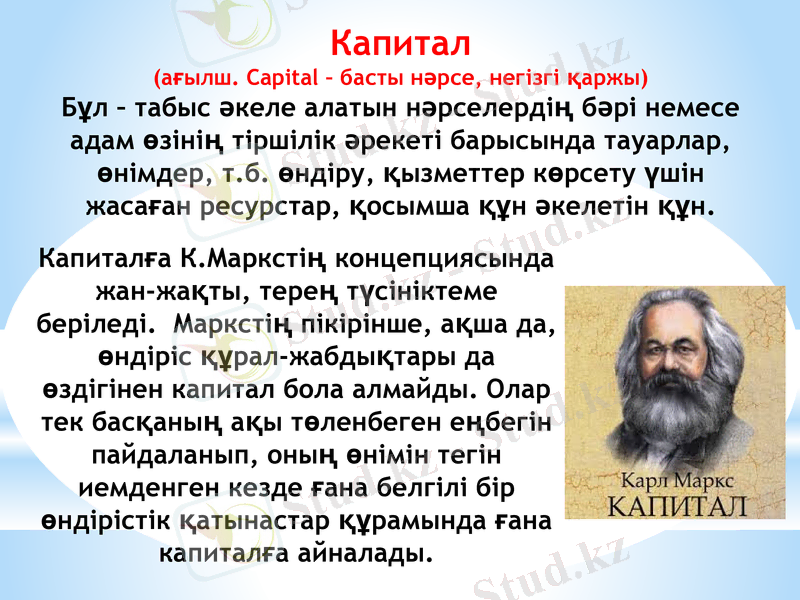

Капитал

(ағылш. Capіtal - басты нәрсе‚ негізгі қаржы)

Бұл - табыс әкеле алатын нәрселердің бәрі немесе адам өзінің тіршілік әрекеті барысында тауарлар‚ өнімдер‚ т. б. өндіру‚ қызметтер көрсету үшін жасаған ресурстар, қосымша құн әкелетін құн.

Капиталға К. Маркстің концепциясында жан-жақты, терең түсініктеме беріледі. Маркстің пікірінше, ақша да, өндіріс құрал-жабдықтары да өздігінен капитал бола алмайды. Олар тек басқаның ақы төленбеген еңбегін пайдаланып, оның өнімін тегін иемденген кезде ғана белгілі бір өндірістік қатынастар құрамында ғана капиталға айналады.

Тауар айналысының формасы: Т - А - Т

Капитал ретіндегі ақша айналысының формасы:

А - Т - А’

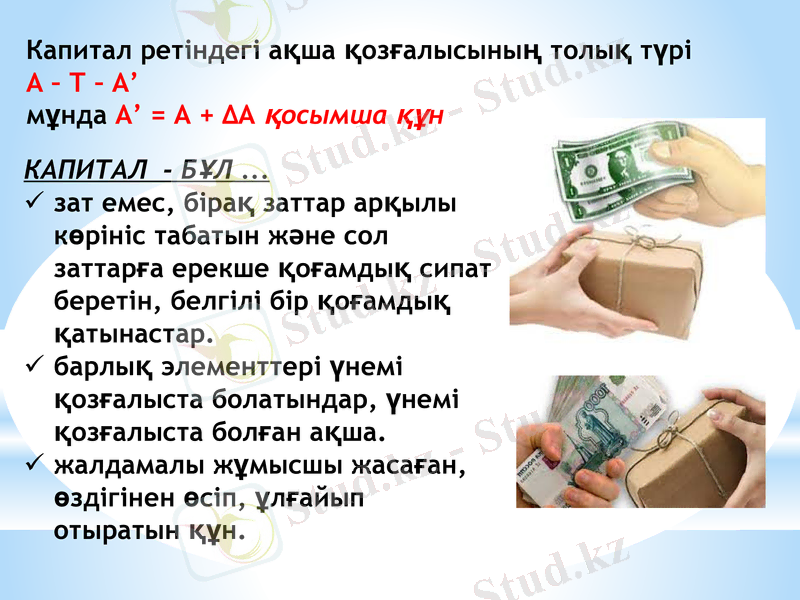

Капитал ретіндегі ақша қозғалысының толық түрі

А - Т - А’

мұнда А’ = А + ∆А қосымша құн

КАПИТАЛ - БҰЛ . . .

зат емес, бірақ заттар арқылы көрініс табатын және сол заттарға ерекше қоғамдық сипат беретін, белгілі бір қоғамдық қатынастар.

барлық элементтері үнемі қозғалыста болатындар, үнемі қозғалыста болған ақша.

жалдамалы жұмысшы жасаған, өздігінен өсіп, ұлғайып отыратын құн.

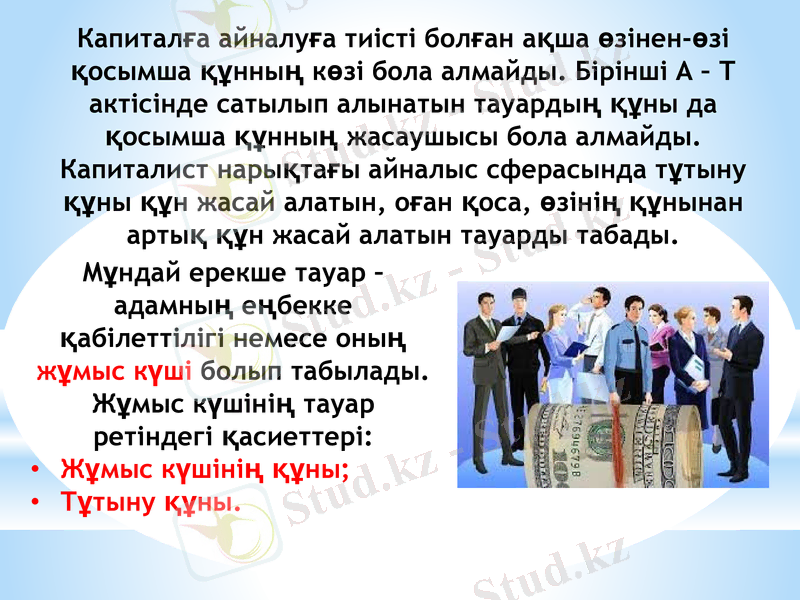

Капиталға айналуға тиісті болған ақша өзінен-өзі қосымша құнның көзі бола алмайды. Бірінші А - Т актісінде сатылып алынатын тауардың құны да қосымша құнның жасаушысы бола алмайды. Капиталист нарықтағы айналыс сферасында тұтыну құны құн жасай алатын, оған қоса, өзінің құнынан артық құн жасай алатын тауарды табады.

Мұндай ерекше тауар - адамның еңбекке қабілеттілігі немесе оның жұмыс күші болып табылады. Жұмыс күшінің тауар ретіндегі қасиеттері:

Жұмыс күшінің құны;

Тұтыну құны.

Жұмыс күшінің құны дегеніміз - оны қалыпты, сапалы етіп, ұдайы өндіруге қажетті тіршілік заттарының құны болып табылады. Өндірістің дамуына, өндіріс құрал-жабдықтарының прогресіне байланысты жұмыс күші де өзгеріп отырады. Жұмыс күші құнының төменгі немесе минимальды шегі жұмысшының өмір сүруі үшін, оның еңбекке қабілеттілігін сақтау үшін қажетті тіршілік заттарының құнынан құралады.

Жұмыс күшінің тұтыну құны дегеніміз - қосымша құн өндіру қабілеттілігі. Өндіріс иелерін қызықтыратыны да жұмыс күшінің дәл осы ерекше тұтыну құны.

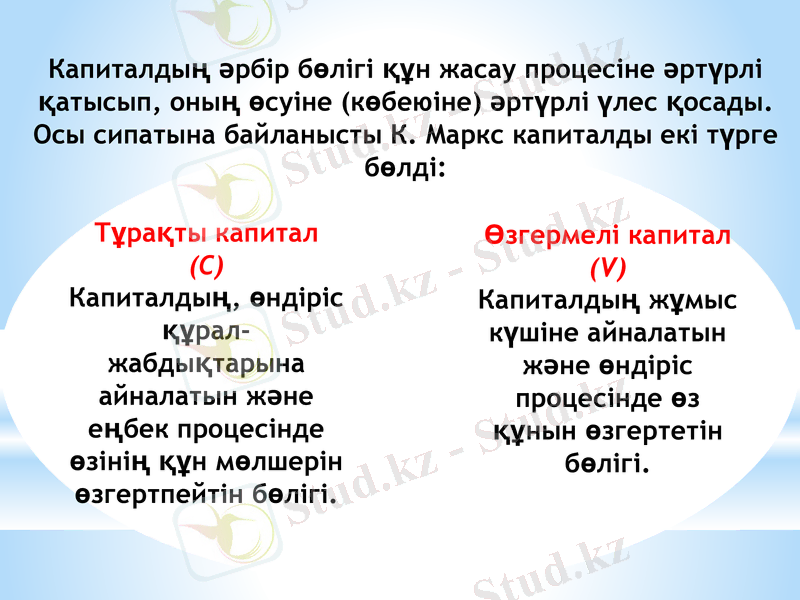

Капиталдың әрбір бөлігі құн жасау процесіне әртүрлі қатысып, оның өсуіне (көбеюіне) әртүрлі үлес қосады. Осы сипатына байланысты К. Маркс капиталды екі түрге бөлді:

Тұрақты капитал

(С)

Капиталдың, өндіріс құрал-жабдықтарына айналатын және еңбек процесінде өзінің құн мөлшерін өзгертпейтін бөлігі.

Өзгермелі капитал

(V)

Капиталдың жұмыс күшіне айналатын және өндіріс процесінде өз құнын өзгертетін бөлігі.

w=c+v+m.

Кәсіпорындарда өндірілетін тауарлардың құнын анықтау формуласы

Мысалы: фабрика белгілі бір өнім шығарады делік.

өндіріс үйлері 200 тенге

еңбек құралдары 300 тенге;

шикізат

500 тенге.

жұмысшының жалақысы - 2000 тенге.

1 өнім шығаруға кеткен уақыт - 2 сағат.

Жұмыс күні уақыты - 8 сағат.

Жалпы шығарылатын өнім - 4 дана.

Шығын - 3000 теңге

Қосымша құн - 2000*3=6000 теңге

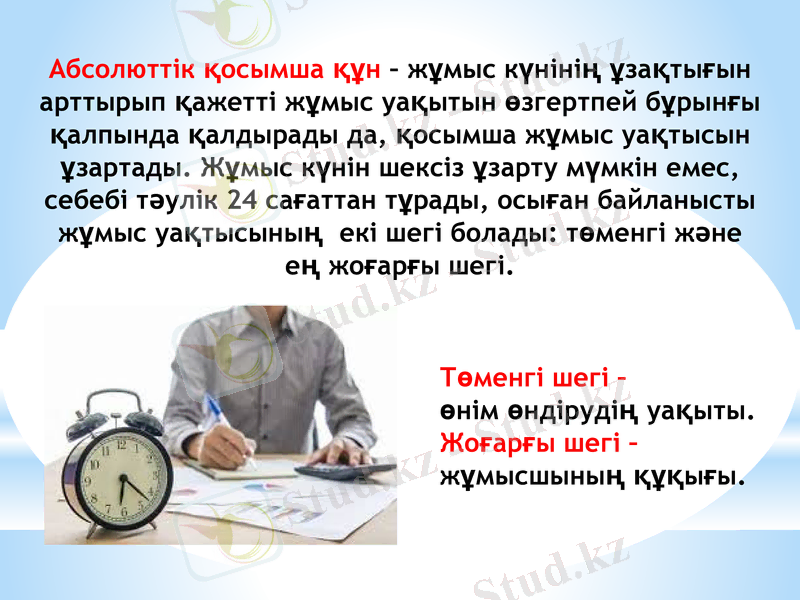

Абсолюттік қосымша құн - жұмыс күнінің ұзақтығын арттырып қажетті жұмыс уақытын өзгертпей бұрынғы қалпында қалдырады да, қосымша жұмыс уақтысын ұзартады. Жұмыс күнін шексіз ұзарту мүмкін емес, себебі тәулік 24 сағаттан тұрады, осыған байланысты жұмыс уақтысының екі шегі болады: төменгі және ең жоғарғы шегі.

Төменгі шегі -

өнім өндірудің уақыты.

Жоғарғы шегі - жұмысшының құқығы.

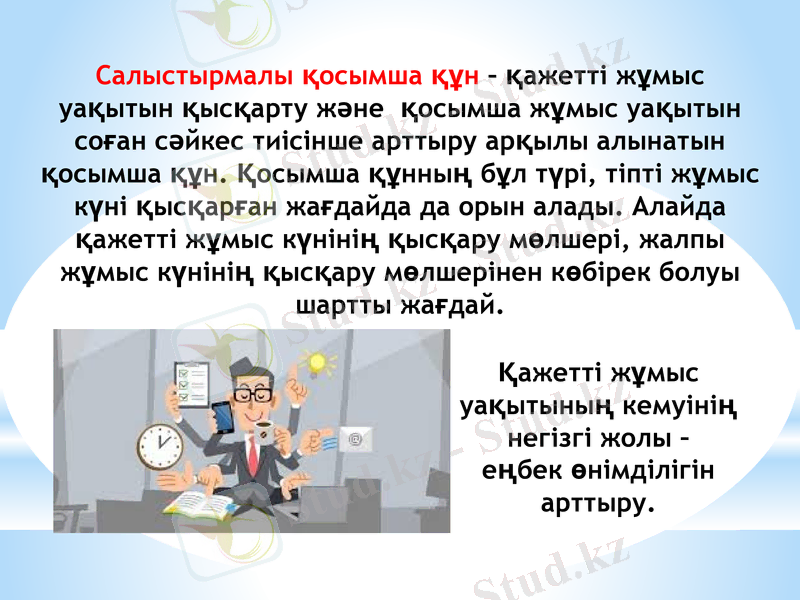

Салыстырмалы қосымша құн - қажетті жұмыс уақытын қысқарту және қосымша жұмыс уақытын соған сәйкес тиісінше арттыру арқылы алынатын қосымша құн. Қосымша құнның бұл түрі, тіпті жұмыс күні қысқарған жағдайда да орын алады. Алайда қажетті жұмыс күнінің қысқару мөлшері, жалпы жұмыс күнінің қысқару мөлшерінен көбірек болуы шартты жағдай.

Қажетті жұмыс уақытының кемуінің негізгі жолы -

еңбек өнімділігін арттыру.

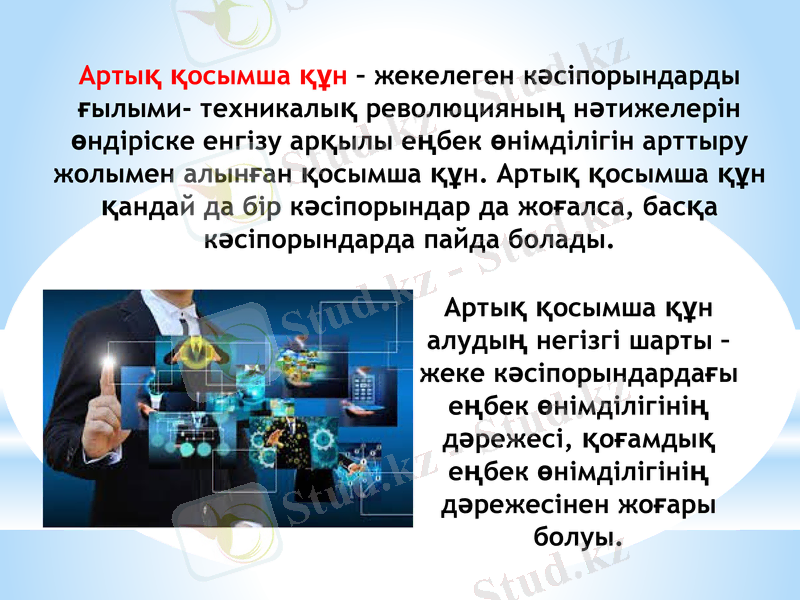

Артық қосымша құн - жекелеген кәсіпорындарды ғылыми- техникалық революцияның нәтижелерін өндіріске енгізу арқылы еңбек өнімділігін арттыру жолымен алынған қосымша құн. Артық қосымша құн қандай да бір кәсіпорындар да жоғалса, басқа кәсіпорындарда пайда болады.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz