Қазақстан Республикасының салық жүйесі: қалыптасуы, құрылымы және функциялары

Қазақстан Республикасының салық жүйесі

«Салық» ұғымымен «салық жүйесі» ұғымы тығыз байланысты. Мемлекетте алынатын салықтар мен бюджетке төленетін басқа да міндетті төлем түрлерінің, оны құру мен алудың нысандары мен әдістерінің, принциптерінің, салық заңдары мен салыққа қатысты нормативті актілердің, салық қызметі органдарының жиынтығы мемлекеттің салық жүйесін құрайды.

Салық жүйесіне қажетті негізгі талаптар мыналар:

Салық құрамы дәл анықталуы қажет.

Салық жүйесі салық төлеушілер үшін салықтан жалтару тиімсіз болатындай етіп жасалуы тиіс.

Салық жүйесінің қарапайымдылығы.

Салық жүйесі салық төлеушінің өз қаражатын өндіріске салуына ықпал етуі керек.

1991ж 25желтоқсанынан бастап біздің елімізде тұңғыш салық жүйесі қызмет ете бастады. Ол «Қазақстан Республикасындағы салық жүйесі туралы» заңға негізделді. Бұл заң салық жүйесін құрудың принциптерін, салықтар мен алымдардың түрлерін, олардың бюджетке түсу тәртібін белгілеген алғашқы құжат еді. Осы заңға сәйкес Қазақстанда 1992ж қаңтардың 1-нен бастап 13жалпы мемлекеттік салық, 18жергілікті салықтар мен алымдар, 11жалпыға міндетті жергілікті салықтар мен алымдар енгізілді.

1995ж 24сәуірде ҚР Президенті «Салық және бюджетке төленетін басқа да міндетті төлемдер туралы» заң күші бар жарлығы шықты. Енді бұрынғы 42салықтар мен алымдар едәуір қысқартылып, олардың саны 11болып қалды.

Бүгінгі күні республикада салық заңдарының барлық негізгі кемшіліктері ескерілген, әрі жетілдірілген жаңа Салық кодексі дайындалып, 2001ж 12маусымында қабылданды.

Салық кодексі 2002ж 1қаңтарынан бастап кұшіне енді. Ол салық салудың ойластырылған құқықтық негізін құрудың түпкілікті міндетін шешуге бағытталған.

Қазақстанда салық жүйесінің қалыптасуы мен даму кезеңдері:

Фискалды қызметі

Мемлекет бюджеттік шығындарды қаржыландыру үшін салық жинайды.

Реттеуші қызметі

Мемлекет салықтың көмегімен тұтыну, қорлану арасындағы пропорцияны реттейді.

Бөлу қызметі

Жиналған салықтық түсімдерді қаржыландыруды қажет ететін бағдарламалар пайдасына қайта бөлу.

Ынталандыру қызметі Мемлекет өндіріс пен техникалық прогресті дамыту үшін әртүрлі ынталандыру шараларын жүзеге асырады.

Бақылап-есептеу қызметі

Кәсіпорын мен тұрғындар топтарының, қаржы қоры көлемінің табысын есептеуді жүзеге асырады.

Салық

қызметтері:

Салық сипаты тұрғысынан

Тікелей салықтар

Олар мемлекет тарапынан тікелей кәсіпорындар мен тұрғындар табысынан алынады. Оған - пайдадан, табыстан, жылжымайтын мүліктен, құнды қағаздар операциясынан, жалақыдан, т. б. алынатын салықтар жатады.

Жанама салықтар

Бұл салықтарды мемлекет тікелей емес, баға арқылы айналдыра отырып алады. Оған - акциздер, кеден баж салығы, қосымша құнға салынған салық жатады.

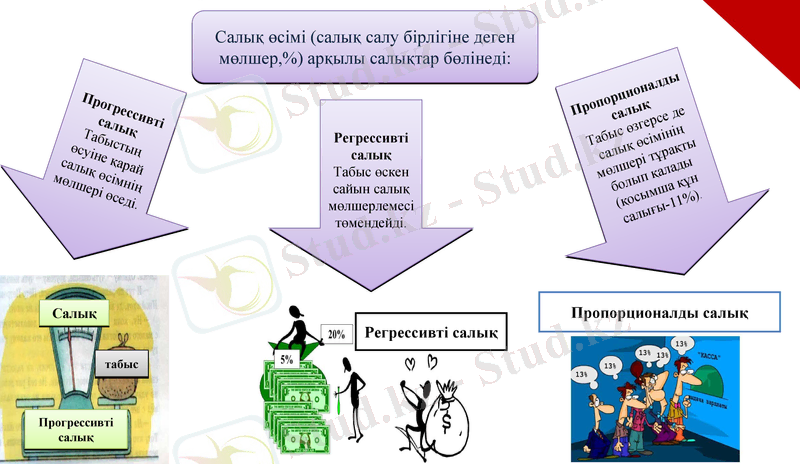

Салық өсімі (салық салу бірлігіне деген мөлшер, %) арқылы салықтар бөлінеді:

Прогрессивті салық

Табыстың өсуіне қарай салық өсімнің мөлшері өседі.

Пропорционалды салық

Табыс өзгерсе де салық өсімінің мөлшері тұрақты болып қалады (қосымша құн салығы-11%) .

Регрессивті салық

Табыс өскен сайын салық мөлшерлемесі төмендейді.

Салық

табыс

Прогрессивті салық

Пропорционалды салық

Регрессивті салық

Бюджет деңгейіне байланысты салықтар бөлінеді:

Жалпы мемлекеттік салықтар

Олар мемлекеттік бюджетті реттеудің қайнар көзі болып табылады. Оған жататындар: заңды және жеке тұлғалардың айлығынан алынатын салық; қосымша құн салығы; акциздер; құнды қағаздар операциясынан салық; арнайы төлемдер мен жер байлығын пайдаланғандағы салығы.

Жергілікті салықтар

Жергілікті бюджет табысының негізгі көзі болып табылады. Жергілікті салық пен алымға жататындар: заңды және жеке тұлғалар мүлкінің салығы; көлік, құрал-жабдық салығы; кәсіпкерлікпен айналысатын заңды және жеке тұлғаларды тіркеудегі алым; қызметтің кейбір түрімен айналысуға құқылы адамдардан алым.

Қорытынды:

Қорыта келгенде ҚР-сындағы салық жүйесі барынша жетілдірілген еліміздің экономикалық дамуының қазіргі кезеңіне толыққанды қызмет атқарады деп айтуға болады. Қолданыстағы салық кодексі қабылданғаннан бергі уақытта еліміздің экономикалық ахуалы жыл санап өркендеп келеді. Осыған орай біздің салық заңдарымызға толықтырулар мен өзгертулер дер кезінде және әлемдік экономика жаңалықтарын ескере отырып жасалуда.

ҚР-сы алдағы жылдардан бастап бүкіл әлемдік сауда ұйымына мүше болуды көздеп отыр, сондықтан біздің салық заңдарымыз әлемнің өркениетті елдері мен экономикалық әріптестік тұрғысында өмр сүруімізге толық мүмкіндік береді деп ойлаймын.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz