Қазақстандағы депозиттік нарықтың қалыптасуы мен дамуы: екінші деңгейлі банктердің депозиттік саясаты

ҚАЗАҚСТАН РЕСПУБЛИКАСЫНЫҢ БІЛІМ ЖӘНЕ ҒЫЛЫМ МИНИСТРЛІГІ ҚАЗАҚ ҰЛТТЫҚ АГРАРЛЫҚ УНИВЕРСИТЕТІ БИЗНЕС ЖӘНЕ ҚҰҚЫҚ ЖОҒАРҒЫ МЕКТЕП ФАКУЛЬТЕТІ Тақырыбы:Қазақстанда депозиттер нарығын қалыптастыру және дамуы

Орындаған:Тілеулі Сая ( УА-201)

Тексерген:Әбітова Арайлым

Коммерциялық банктер басқа да шаруашылық қатынастағы субъектілер сияқты өзінің коммерциялық жəне шаруашылық қызметін қамтамасыз ету үшін ақшалай қаражаттың, немесе ақша ресурстарының, белгілі бір сомасын иеленуі қажет. Қазіргі таңдағы экономиканың дамуында ресурстарды қалыптастыру мəселесі аса маңызды мəнге ие болып отыр. Осы кезде Қазақстанның банк жүйесі күннен күнге тұрақты əрі сенімді болып келеді. Тəуелсіздік алғаннан бері Ұлттық банктің алдында тұрған негізгі мəселелер - қаржылық секторды тұрақтандыру, нормативтік- құқықтық базаны жақсарту, тиімді төлем жүйесін қалыптастыру жəне банктік қадағалауды күшейту. Елдегі банктердің негізгі мақсатына депозиттік саясаттың жүзеге асырылуын жəне деңгейін мысал негізінде көрсету, сонымен қатар қалыптасқан жағдайларды жақсарту жолдарын іздестіру жəне банктердің депозиттік қызметтерінің үлесін арттыру жолындағы жаңа идеяларды анықтау жатады. Банктік жүйеге деген халық сенімін арттыру қазіргі күнде де маңызды мəселе болып отыр. 2000 жылдың 16 ақпанынан бастап іске қосылған жеке тұлғалардың салымдарын сақтандыру жүйесі халықтың банктерге деген сенімді біршама арттырды

Коммерциялық банк кəсіпорындардың, ұйымдар мен мекемелердің, халық жəне де басқа банктердің құралдарын салым (депозит) нысанында жəне осы салымға сəйкес шоттарды ашу арқылы тарту мүмкіндігін иеленеді. Банкпен тартылатын қаражаттар құрамы бойынша əр түрлі болып келеді. Олардың басты түрлері: клиенттермен жұмыс істеу үрдісінде банкпен тартылған құралдар (депозиттер), меншікті борышкерлік міндеттемелерді (депозиттік жəне жинақ сертификаттарын) шығару жолымен шоғырландырылған құралдар.

Қазақстан Республикасының Ұлттық банкі екінші деңгейлі банктерге олардың депозиттік нарықтағы қызмет ету бағытын анықтауда, сонымен қатар депозиттік саясатын қалыптастыруға біршама еркіндік беріп отыр. Негізінде, коммерциялық банктер депозиттік саясатты анықтау барысында тартылған ресурстарды орналастыру мүмкіндіктері, клиентуралық нарығы жəне тағы басқа ішкі жағдайларды жəне инфляция деңгейі, ұлттық валюта курсы жəне Қазақстан Республикасының Ұлттық банкісінің саясаты жəне тағы басқа сыртқы жағдайларын ескереді.

Нарықтық экономика жағдайында қосымша ресурс тарту мүмкіндігі, банктердің қаржылық тұрақтылығы, олардың тартымдылығы, яғни қызмет көрсету деңгейі, клиенттеріне деген қарым- қатынастары жəне əр түрлі салымшылардың қажеттіліктерін қанағаттандыратын түрлі қаржылық құралдардың болуы заңды деп саналады. Банк жүйесіндегі қарқынды бəсекелестік жағдайға байланысты коммерциялық банктер халық салымдарын тартуда белсенді қызмет атқарады. Тұрақты банктік жүйе халық сенімділігін арттырумен қатар, халықаралық қаржы нарығына жедел түрде енуге мүмкіндік береді [2] . Қазақстан Республикасының екінші деңгейлі банктерінің депозиттік саясатының ақша-несие жүйесіндегі орны мен депозиттік нарықты жаңашаландыру жолдарының күрделілігімен өзекті болып табылады. Қазақстан Республикасы депозиттік нарығы еліміздегі қаржы нарығының бірден-бір дамып отырған сегментіне жатады. Депозиттік нарық заңды жəне жеке тұлғалардың банктік салымдарының жиынтығын құрайды. Депозиттік нарықтың ажырамас бөлігі - депозит, яғни бұл клиенттердің (жеке жəне заңды тұлғалардың) банктегі белгілі бір шотқа салған жəне өздері пайдалана алатын ақша қаражаттары болып табылады.

Қазақстан Республикасының депозит нарығы күрделi де қарқынды дамып келе жатқан жүйе бола отырып, iшкi жəне сыртқы факторлардың əcepін əр уақытта өзiне қабылдап отыр. Экономикадағы əр түрлi экономикалық, саяси жəне əлеуметтiк жағдайлардың əcepi депозит нарығының дамуына да əсер eтeдi. Бұған қарамастан, депозит нарығының даму қарқыны өзiнiң жеке заңдылықтары мен ерекшелiктерiне ие болып отыр. Бұл жағдайларды Қазақстан Республикасының Ұлттық банкі жариялаған жəне өзіміз есептеген статистикалық мəлiметтер негiзiнде депозит нарығына сипаттама бере отырып, оны сaлыстырмалы тaлдay негiзiнде көpceтyгe болады. Еліміздегі депозит нарығының тұрақты дамуы жəне бүгінгі əлемдік қаржы дағдарысына төтеп беретіндей шараларды іздестіру үшін алдымен оның қазіргі жағдайына талдау жасадым.

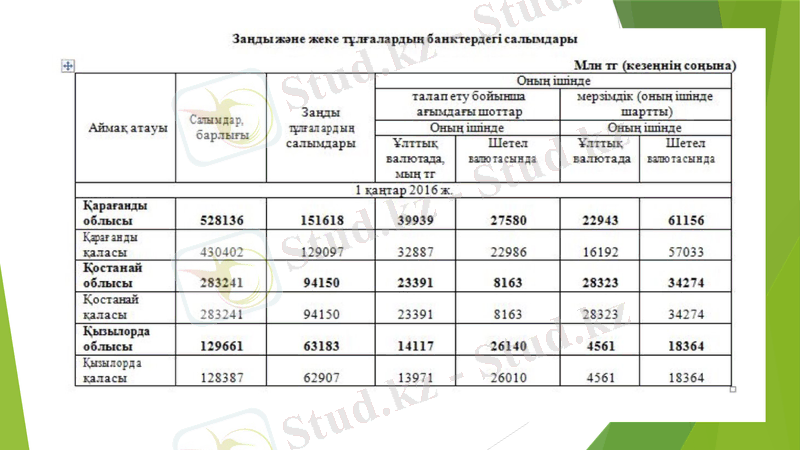

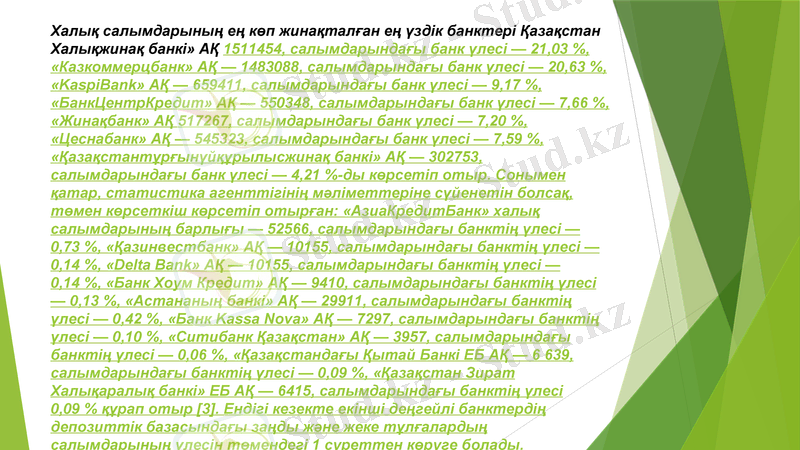

Халық салымдарының ең көп жинақталған ең үздік банктері Қазақстан Халықжинақ банкі» АҚ 1511454, салымдарындағы банк үлесі - 21, 03 %, «Казкоммерцбанк» АҚ - 1483088, салымдарындағы банк үлесі - 20, 63 %, «KaspiBank» АҚ - 659411, салымдарындағы банк үлесі - 9, 17 %, «БанкЦентрКредит» АҚ - 550348, салымдарындағы банк үлесі - 7, 66 %, «Жинақбанк» АҚ 517267, салымдарындағы банк үлесі - 7, 20 %, «Цеснабанк» АҚ - 545323, салымдарындағы банк үлесі - 7, 59 %, « банкі» АҚ - 302753, салымдарындағы банк үлесі - 4, 21 %-ды көрсетіп отыр. Сонымен қатар, статистика агенттігінің мəліметтеріне сүйенетін болсақ, төмен көрсеткіш көрсетіп отырған: «АзиаКредитБанк» халық салымдарының барлығы - 52566, салымдарындағы банктің үлесі - 0, 73 %, «Қазинвестбанк» АҚ - 10155, салымдарындағы банктің үлесі - 0, 14 %, «Delta Bank» АҚ - 10155, салымдарындағы банктің үлесі - 0, 14 %, «Банк Хоум Кредит» АҚ - 9410, салымдарындағы банктің үлесі - 0, 13 %, «Астананың банкі» АҚ - 29911, салымдарындағы банктің үлесі - 0, 42 %, «Банк Kassa Nova» АҚ - 7297, салымдарындағы банктің үлесі - 0, 10 %, «Ситибанк Қазақстан» АҚ - 3957, салымдарындағы банктің үлесі - 0, 06 %, «Қазақстандағы Қытай Банкі ЕБ АҚ - 6 639, салымдарындағы банктің үлесі - 0, 09 %, «Қазақстан Зират Халықаралық банкі» ЕБ АҚ - 6415, салымдарындағы банктің үлесі 0, 09 % құрап отыр [3] . Ендігі кезекте екінші деңгейлі банктердің депозиттік базасындағы заңды жəне жеке тұлғалардың салымдарының үлесін төмендегі 1 суреттен көруге болады.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz