Жергілікті бюджеттік бағдарламаларды әзірлеу, қарау, бекіту және бақылау тәртібі

Тексерген:Усбанова Г. Ш

Орындаған:Даниярова Г. Е

Пән: Бюджет және бюджеттік жүйе Тақырыбы: Жергілікті бюджет бағдарламасын дайындау, қарау, бекіту, бақылау

64-бап. Бюджетті әзірлеу туралы жалпы ережелер

1. Республикалық бюджетті бюджеттік жоспарлау жөніндегі орталық уәкілетті орган әлеуметтік-экономикалық даму болжамын ескере отырып, жыл сайын жоспарлы кезеңге әзірлейді.

1-1. Облыстық бюджетті, республикалық маңызы бар қаланың, астананың бюджеттерін, аудандық (облыстық маңызы бар қала) бюджетті мемлекеттік жоспарлау жөніндегі жергілікті уәкілетті органдар облыстың, республикалық маңызы бар қаланың, астананың әлеуметтік-экономикалық даму болжамын ескере отырып, жыл сайын жоспарлы кезеңге әзірлейді. Аудандық маңызы бар қала, ауыл, кент, ауылдық округ бюджеттерін аудандық маңызы бар қала, ауыл, кент, ауылдық округ әкімдерінің аппараттары облыстың әлеуметтік-экономикалық даму болжамын ескере отырып, жыл сайын жоспарлы кезеңге әзірлейді.

2. Бюджеттік бағдарламалар әкімшілерінің, жергілікті атқарушы органдардың Қазақстан Республикасының Үкіметіне, бюджеттік жоспарлау жөнiндегi орталық уәкiлеттi органға және мемлекеттік жоспарлау жөніндегі жергілікті уәкілетті органдарға бюджетті жоспарлау немесе нақтылау процесінен тыс кезде бюджет шығыстарын ұлғайту туралы ұсыныстар енгізуіне тыйым салынады.

3. Республикалық бюджеттің жобасын әзірлеу тәртібін Қазақстан Республикасының Үкіметі айқындайды.

Жергілікті бюджеттер жобаларын әзірлеу тәртібін мемлекеттік жоспарлау жөніндегі орталық уәкілетті органмен келісу бойынша бюджеттік жоспарлау жөніндегі орталық уәкілетті орган айқындайды.

Ескерту. 64-бапқа өзгерістер енгізілді - ҚР 2011. 11. 24 N 495-IV (алғашқы ресми жарияланғанынан кейін күнтізбелік он күн өткен соң қолданысқа енгізіледі), 13. 06. 2013 № 102-V (алғашқы ресми жарияланғанынан кейін күнтізбелік он күн өткен соң қолданысқа енгізіледі) ; 02. 07. 2014 N 225-V (алғашқы ресми жарияланған күнінен кейiн күнтiзбелiк он күн өткен соң қолданысқа енгiзiледi) ; 29. 09. 2014 N 239-V (алғашқы ресми жарияланған күнінен кейiн күнтiзбелiк он күн өткен соң қолданысқа енгiзiледi) Заңдарымен; 03. 07. 2017 № 86-VI (алғашқы ресми жарияланған күнінен кейін күнтізбелік он күн өткен соң қолданысқа енгізіледі) Конституциялық заңымен; 11. 07. 2017 № 90-VI (алғашқы ресми жарияланған күнінен кейін күнтізбелік он күн өткен соң қолданысқа енгізіледі) ; 28. 12. 2018 № 210-VІ

(алғашқы ресми жарияланған күнінен кейін күнтізбелік он күн өткен соң қолданысқа енгізіледі) Заңдарымен.

68-бап. Стратегиялық жоспарлардың жобаларын немесе стратегиялық жоспарларға өзгерістер мен толықтырулардың жобаларын, бюджеттік бағдарламалардың жобаларын және бюджеттік өтінімдерді қарау

1. Мемлекеттік жоспарлау жөніндегі орталық уәкілетті орган стратегиялық жоспарлардың мақсаттарына және бюджеттік бағдарламалардың көрсеткіштеріне қол жеткізу тиімділігін бағалау нәтижелерін ескере отырып:

1) стратегиялық жоспарлардың жобаларын немесе стратегиялық жоспарларға өзгерістер мен толықтырулардың жобаларын олардың стратегиялық және бағдарламалық құжаттарға, елдің әлеуметтік-экономикалық даму болжамына сәйкестігі, нысаналы индикаторларды таңдаудың дұрыстығы және оларға қол жеткізу дәрежесі тұрғысынан;

2) стратегиялық жоспарларды әзірлейтін республикалық бюджеттік бағдарламалар әкімшілерінің бюджеттік бағдарламаларының жобаларын нәтижелер көрсеткіштерін таңдаудың дұрыстығы, бюджеттік бағдарламалар нәтижелері көрсеткіштерінің стратегиялық жоспардың нысаналы индикаторларымен өзара байланысының болуы, нәтижелер көрсеткіштеріне қол жеткізілу дәрежесі тұрғысынан қарайды. Мемлекеттік жоспарлау жөніндегі орталық уәкілетті орган стратегиялық жоспарлардың жобаларын немесе стратегиялық жоспарларға өзгерістер мен толықтырулардың жобаларын, бюджеттік бағдарламалардың жобаларын қараудың нәтижелері бойынша қорытынды қалыптастырады және оны бюджеттік жоспарлау жөніндегі орталық уәкілетті органға жібереді.

2. Бюджеттік жоспарлау жөніндегі орталық уәкілетті орган есепті қаржы жылындағы бюджеттің атқарылуын талдау нәтижелерін, сондай-ақ стратегиялық жоспарлардың мақсаттарына және бюджеттік бағдарламалардың көрсеткіштеріне қол жеткізу тиімділігін бағалау нәтижелерін ескере отырып:

1) бюджеттік бағдарламалар әкімшілерінің бюджеттік өтінімдерін Қазақстан Республикасының бюджет және өзге де заңнамасына, әлеуметтік-экономикалық даму болжамына, қолданыстағы заттай нормаларға және стратегиялық жоспарлардың жобаларына немесе стратегиялық жоспарларға өзгерістер мен толықтырулардың жобаларына және бюджеттік бағдарламалар жобаларына сәйкес келуі тұрғысынан қарайды, бұл ретте бюджеттік өтінімдерді қарау кезінде, сондай-ақ әрбір бюджеттік бағдарлама бойынша шығыстар түрлері бойынша есептеу кезінде бағдар ретінде Қазақстан Республикасының мемлекеттік сатып алу туралы заңнамасында тауарларға, жұмыстарға, көрсетілетін қызметтерге белгіленген бағалар дерекқоры пайдаланылады;

2) стратегиялық жоспарлар әзірлейтін бюджеттік бағдарламалар әкімшілерінің бюджеттік бағдарламалары жобаларының көрсеткіштерін стратегиялық жоспарының мақсаттарымен және нысаналы индикаторларымен өзара байланысы тұрғысынан қарайды;

3) стратегиялық жоспарлар әзірлемейтін бюджеттік бағдарламалар әкімшілерінің бюджеттік бағдарламалары жобаларының көрсеткіштерін бюджеттік бағдарламалар әкімшісінің функцияларына, өкілеттіктеріне, қызметінің бағыттарына сәйкес келуі тұрғысынан қарайды.

Бюджеттік жоспарлау жөніндегі орталық уәкілетті орган осы тармақтың 1), 2) және 3) тармақшаларында көрсетілген материалдарды қарау қорытындылары бойынша бюджеттік өтінімдер мен бюджеттік бағдарламалар жобалары бойынша қорытындылар қалыптастырады.

Бюджеттік жоспарлау жөніндегі орталық уәкілетті органның бюджеттік бағдарламалардың жобалары бойынша қорытындылары мемлекеттік жоспарлау жөніндегі орталық уәкілетті органның стратегиялық жоспарларды әзірлейтін республикалық бюджеттік бағдарламалар әкімшілерінің бюджеттік бағдарламаларының жобалары және стратегиялық жоспарлардың жобалары немесе стратегиялық жоспарларға өзгерістер мен толықтырулардың жобалары бойынша қорытындылары ескеріле отырып қалыптастырылады

Бюджеттік жоспарлау жөніндегі орталық уәкілетті орган Республикалық бюджет комиссиясының қарауына стратегиялық жоспарлардың жобалары немесе стратегиялық жоспарларға өзгерістер мен толықтырулардың жобалары, бюджеттік өтінімдер, бюджеттік бағдарламалардың жобалары бойынша қорытындыларды енгізеді.

3. Мемлекеттік жоспарлау жөніндегі жергілікті уәкілетті орган есепті қаржы жылындағы бюджеттің атқарылуын талдаудың және аумақтарды дамыту бағдарламасының мақсаттарына және бюджеттік бағдарламалардың көрсеткіштеріне қол жеткізу тиімділігін бағалаудың нәтижелерін ескере отырып:

1) бюджеттік бағдарламалар әкімшілерінің бюджеттік өтінімдерін Қазақстан Республикасының бюджет және өзге де заңнамасына, облыстың, республикалық маңызы бар қаланың, астананың әлеуметтік-экономикалық даму болжамына, аумақтарды дамыту бағдарламаларының нысаналы индикаторларына, бюджеттік бағдарламалар жобаларына және қолданыстағы заттай нормаларға сәйкес келуі тұрғысынан қарайды, бұл ретте бюджеттік өтінімдерді қарау кезінде, сондай-ақ әрбір бюджеттік бағдарлама бойынша шығыстар түрлері бойынша есептеу кезінде бағдар ретінде Қазақстан Республикасының мемлекеттік сатып алу туралы заңнамасында тауарларға, жұмыстарға, көрсетілетін қызметтерге белгіленген бағалар дерекқоры пайдаланылады;

2) бюджеттік бағдарламалар әкімшілерінің бюджеттік бағдарламаларының жобалары нәтижелер көрсеткіштерін таңдаудың дұрыстығы, нәтижелер көрсеткіштерінің аумақтарды дамыту бағдарламаларының мақсаттарымен, нысаналы индикаторларымен өзара байланыстылығы, нәтижелер көрсеткіштеріне қолжетімділік дәрежесі тұрғысынан, сондай-ақ олардың бюджеттік бағдарламалар әкімшісінің функцияларына, өкілеттіктеріне, қызметінің бағыттарына сәйкестігі тұрғысынан қарайды.

Мемлекеттік жоспарлау жөніндегі жергілікті уәкілетті органдар жергілікті бюджеттік бағдарламалар әкімшілерінің бюджеттік өтінімдерін, бюджеттік бағдарламаларының жобаларын қарау қорытындылары бойынша бюджеттік өтінімдер мен бюджеттік бағдарламалардың жобалары бойынша қорытындылар қалыптастырады және оларды тиісті бюджет комиссиясының қарауына жібереді.

4. Аудандардың (облыстық маңызы бар қалалардың) бюджет комиссиялары қарайтын, аудандық маңызы бар қалалардың, ауылдардың, кенттердің, ауылдық округтердің бюджеттерінен қаржыландырылатын бюджеттік бағдарламалар әкімшілері мен аудандардың (облыстық маңызы бар қалалардың) мемлекеттік жоспарлау жөніндегі жергілікті уәкілетті органдары арасындағы келіспеушіліктерді қоспағанда, бюджеттік бағдарламалардың әкімшілері мен бюджеттік жоспарлау жөніндегі орталық уәкілетті орган және (немесе) мемлекеттік жоспарлау жөніндегі жергілікті уәкілетті орган арасындағы келіспеушіліктерді тиісті бюджет комиссиясы қарайды. Тиісті бюджет комиссиясы осы баптың 1, 2 және 3-тармақтарында көрсетілген материалдарды қарайды және олар бойынша ұсыныстар әзірлейді.

4-1. Заңды тұлғалардың жарғылық капиталына мемлекеттің қатысуы арқылы бюджеттік инвестицияларды іске асыруға арналған шығыстар қаржылық-экономикалық негіздемеде айқындалған бюджеттік инвестицияларды іске асыру мерзімдеріне сәйкес бюджет жобасына қосылады.

5. Республикалық бюджеттік бағдарламалардың әкімшілері Республикалық бюджет комиссиясының ұсыныстарына сәйкес:

бюджеттік жоспарлау жөніндегі орталық уәкілетті органға пысықталған стратегиялық жоспарлардың жобаларын немесе стратегиялық жоспарларға өзгерістер мен толықтырулардың жобаларын, бюджеттік бағдарламалардың жобаларын және бюджеттік өтінімдерді;

мемлекеттік жоспарлау жөніндегі орталық уәкілетті органға пысықталған стратегиялық жоспарлардың жобаларын немесе стратегиялық жоспарларға өзгерістер мен толықтырулардың жобаларын, стратегиялық жоспарларды әзірлейтін республикалық бюджеттік бағдарламалар әкімшілерінің бюджеттік бағдарламаларының жобаларын ұсынады

6. Аудандардың (облыстық маңызы бар қалалардың) мемлекеттік жоспарлау жөніндегі жергілікті уәкілетті органдарына ұсынатын, аудандық маңызы бар қалалардың, ауылдардың, кенттердің, ауылдық округтердің бюджеттерінен қаржыландырылатын бюджеттік бағдарламалар әкімшілерін қоспағанда, стратегиялық жоспарлар әзірлемейтін бюджеттік бағдарламалардың әкімшілері тиісті бюджет комиссиясының ұсыныстарына сәйкес тиісінше бюджеттік жоспарлау жөніндегі орталық уәкілетті органға немесе мемлекеттік жоспарлау жөніндегі жергілікті уәкілетті органдарға пысықталған бюджеттік бағдарламалардың жобаларын және бюджеттік өтінімдерді ұсынады.

13-тарау 75-бап. Жергілікті бюджеттің жобасын қарау және бекіту туралы жалпы ережелер

1. Облыстың, республикалық маңызы бар қаланың, астананың жергілікті атқарушы органы облыстық бюджеттің, республикалық маңызы бар қала, астана бюджетінің жобасын тиісті мәслихатқа ағымдағы қаржы жылының 15 қазанынан кешіктірмей енгізеді.

Ауданның (облыстық маңызы бар қаланың) жергілікті атқарушы органы аудандық (облыстық маңызы бар қала) бюджеттің жобасын тиісті мәслихатқа ағымдағы қаржы жылының 1 қарашасынан кешіктірмей енгізеді.

Ауданның (облыстық маңызы бар қаланың) жергілікті атқарушы органы аудандық маңызы бар қалалар, ауылдар, кенттер, ауылдық округтер бюджеттерінің жобаларын ауданның (облыстық маңызы бар қаланың) мәслихатына ағымдағы қаржы жылының 10 қарашасынан кешіктірмей енгізеді.

Жергілікті атқарушы орган жергілікті бюджеттің жобасымен бір мезгілде мынадай құжаттарды және материалдарды:

1) облыстың, республикалық маңызы бар қаланың, астананың әлеуметтік-экономикалық даму болжамын;

2) алынып тасталды - ҚР 03. 12. 2013 № 150-V Заңымен (алғашқы ресми жарияланған күнінен кейін күнтізбелік он күн өткен соң қолданысқа енгізіледі) ; 2-1) бюджеттік бағдарламалар әкімшілерінің бюджеттік бағдарламаларының жобаларын;

РҚАО-ның ескертпесі! 1-тармақтың төртінші бөлігін 2-2) тармақшамен толықтыру көзделген - ҚР 30. 11. 2017 № 112-VI Заңымен (01. 01. 2023 бастап қолданысқа енгізіледі) .

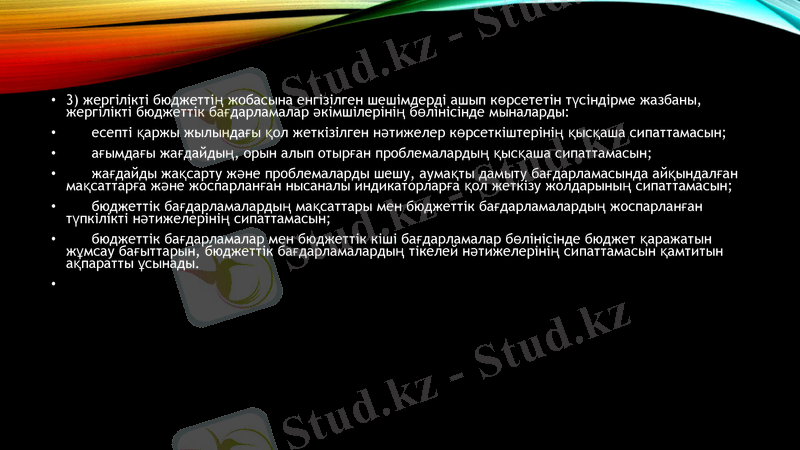

3) жергілікті бюджеттің жобасына енгізілген шешімдерді ашып көрсететін түсіндірме жазбаны, жергілікті бюджеттік бағдарламалар әкімшілерінің бөлінісінде мыналарды:

есепті қаржы жылындағы қол жеткізілген нәтижелер көрсеткіштерінің қысқаша сипаттамасын;

ағымдағы жағдайдың, орын алып отырған проблемалардың қысқаша сипаттамасын;

жағдайды жақсарту және проблемаларды шешу, аумақты дамыту бағдарламасында айқындалған мақсаттарға және жоспарланған нысаналы индикаторларға қол жеткізу жолдарының сипаттамасын;

бюджеттік бағдарламалардың мақсаттары мен бюджеттік бағдарламалардың жоспарланған түпкілікті нәтижелерінің сипаттамасын;

бюджеттік бағдарламалар мен бюджеттік кіші бағдарламалар бөлінісінде бюджет қаражатын жұмсау бағыттарын, бюджеттік бағдарламалардың тікелей нәтижелерінің сипаттамасын қамтитын ақпаратты ұсынады.

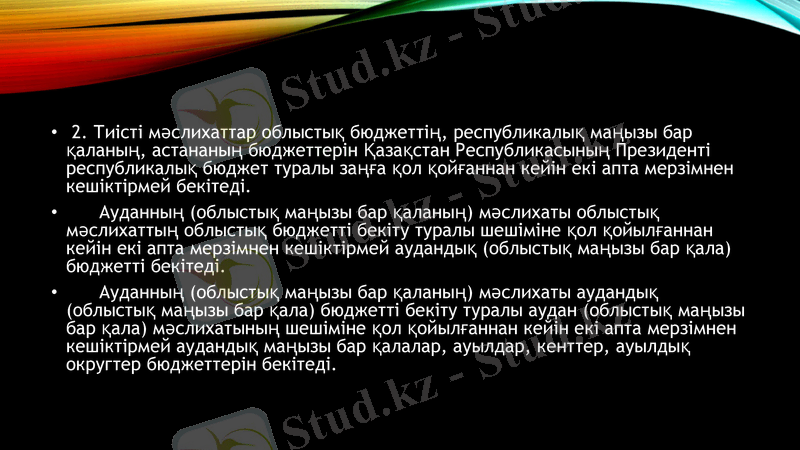

2. Тиісті мәслихаттар облыстық бюджеттің, республикалық маңызы бар қаланың, астананың бюджеттерін Қазақстан Республикасының Президенті республикалық бюджет туралы заңға қол қойғаннан кейін екі апта мерзімнен кешіктірмей бекітеді.

Ауданның (облыстық маңызы бар қаланың) мәслихаты облыстық мәслихаттың облыстық бюджетті бекіту туралы шешіміне қол қойылғаннан кейін екі апта мерзімнен кешіктірмей аудандық (облыстық маңызы бар қала) бюджетті бекітеді.

Ауданның (облыстық маңызы бар қаланың) мәслихаты аудандық (облыстық маңызы бар қала) бюджетті бекіту туралы аудан (облыстық маңызы бар қала) мәслихатының шешіміне қол қойылғаннан кейін екі апта мерзімнен кешіктірмей аудандық маңызы бар қалалар, ауылдар, кенттер, ауылдық округтер бюджеттерін бекітеді.

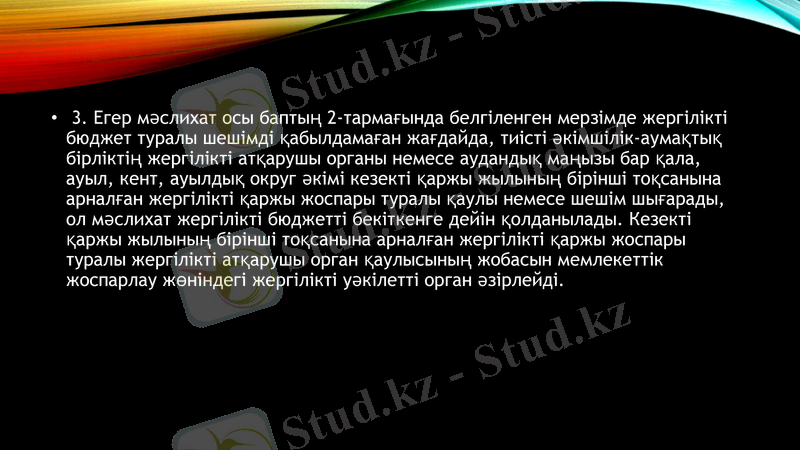

3. Егер мәслихат осы баптың 2-тармағында белгіленген мерзімде жергілікті бюджет туралы шешімді қабылдамаған жағдайда, тиісті әкімшілік-аумақтық бірліктің жергілікті атқарушы органы немесе аудандық маңызы бар қала, ауыл, кент, ауылдық округ әкімі кезекті қаржы жылының бірінші тоқсанына арналған жергілікті қаржы жоспары туралы қаулы немесе шешім шығарады, ол мәслихат жергілікті бюджетті бекіткенге дейін қолданылады. Кезекті қаржы жылының бірінші тоқсанына арналған жергілікті қаржы жоспары туралы жергілікті атқарушы орган қаулысының жобасын мемлекеттік жоспарлау жөніндегі жергілікті уәкілетті орган әзірлейді.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz