Шығындар, табыс және пайда: ұғымдар мен түрлері

Тақырыбы: Шығындар. Табыс. Пайда

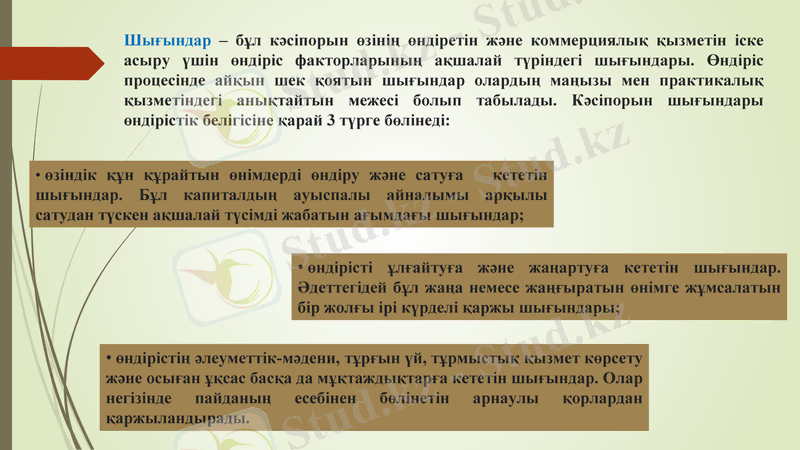

Шығындар - бұл кәсіпорын өзінің өндіретін және коммерциялық қызметін іске асыру үшін өндіріс факторларының ақшалай түріндегі шығындары. Өндіріс процесінде айқын шек қоятын шығындар олардың маңызы мен практикалық қызметіндегі анықтайтын межесі болып табылады. Кәсіпорын шығындары өндірістік белігісіне қарай 3 түрге бөлінеді:

өзіндік құн құрайтын өнімдерді өндіру және сатуға кететін шығындар. Бұл капиталдың ауыспалы айналымы арқылы сатудан түскен ақшалай түсімді жабатын ағымдағы шығындар;

өндірісті ұлғайтуға және жаңартуға кететін шығындар. Әдеттегідей бұл жаңа немесе жаңғыратын өнімге жұмсалатын бір жолғы ірі күрделі қаржы шығындары;

өндірістің әлеуметтік-мәдени, тұрғын үй, тұрмыстық қызмет көрсету және осыған ұқсас басқа да мұқтаждықтарға кететін шығындар. Олар негізінде пайданың есебінен бөлінетін арнаулы қорлардан қаржыландырады.

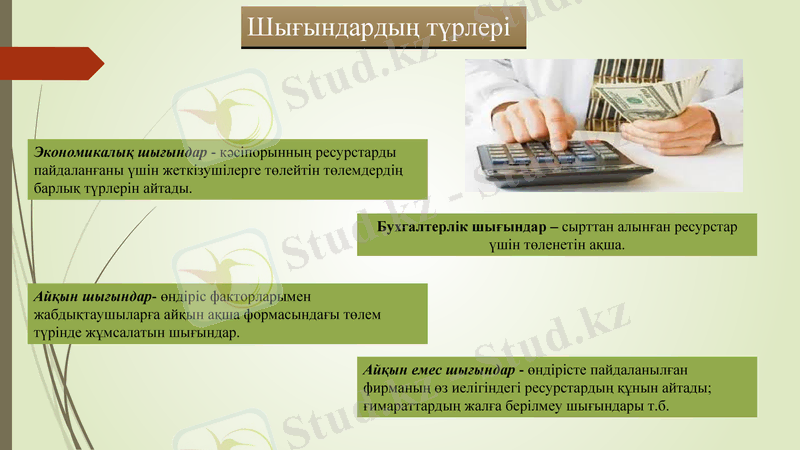

Шығындардың түрлері

Экономикалық шығындар - кәсіпорынның ресурстарды пайдаланғаны үшін жеткізушілерге төлейтін төлемдердің барлық түрлерін айтады.

Айқын шығындар- өндіріс факторларымен жабдықтаушыларға айқын ақша формасындағы төлем түрінде жұмсалатын шығындар.

Айқын емес шығындар - өндірісте пайдаланылған фирманың өз иелігіндегі ресурстардың құнын айтады; ғимараттардың жалға берілмеу шығындары т. б.

Бухгалтерлік шығындар - сырттан алынған ресурстар үшін төленетін ақша.

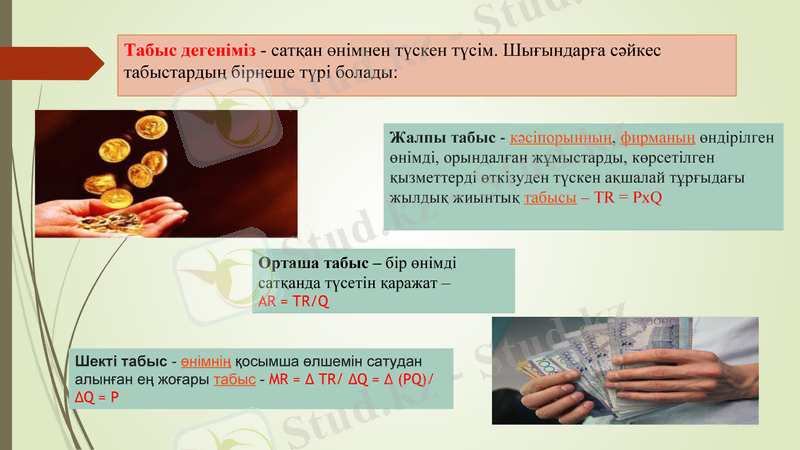

Табыс дегеніміз - сатқан өнімнен түскен түсім. Шығындарға сәйкес табыстардың бірнеше түрі болады:

Жалпы табыс - кәсіпорынның, фирманың өндірілген өнімді, орындалған жұмыстарды, көрсетілген қызметтерді өткізуден түскен ақшалай тұрғыдағы жылдық жиынтық табысы - ТR = PxQ

Шекті табыс - өнімнің қосымша өлшемін сатудан алынған ең жоғары табыс - MR = Δ TR/ ΔQ = Δ (PQ) / ΔQ = P

Орташа табыс - бір өнімді сатқанда түсетін қаражат -

AR = TR/Q

Пайда - тауарлар мен көрсетілетін қызметтерді сатудан түскен табыстың осы тауарларды өндіру мен сатуға немесе қызмет көрсетуге жұмсалған шығыннан асып түсуі.

Пайданы алдымен тауардың нарықтық сату бағасы мен оны өндіру үшін жұмсалған шығындардың айырмасы деп қарауға болады. Пайданың мынадай түрлері бар:

бухгалтерлік пайда - сыртқы шығындарды өтеген соң, яғни жеткізушілерге ресурстар үшін төлем жасаған соң, жалпы ақша түсімінен қалған табыстың бөлшегі;

экономикалық (таза) пайда - фирманың жалпы табысынан барлық шығындарды (сыртқы, ішкі) алып тастағаннан соң калғаны;

баланстық пайда - өнімді өткізуден түскен түсім мен материалдық шығындар, амортизация және жалақы сомасының айырмасы. Кейде баланстық пайданы жалпы пайда деп атайды. Өйткені осы пайда кәсіпорын құралдарын бөліп жөне пайдаланудың көзі болып табылады.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz