Қаржылық менеджменттің классикалық тұжырымдамалары: негізгі қағидалар мен түсініктер

Қаржылық менеджментінің классикалық тұжырымдамалары

Қаржылық менеджмент - қалыптасу, қозғалу, бөліну және қайта бөліну үрдісінде ақшалай қаражаттарды, қаржылық ресурстарды басқаруды білдіретін, экономикалық қатынастарға саналы және мақсатты бағытталған әрекет.

Қаржы менеджменті қаржы теориясы негізінде дамитын өзара байланысты іргелі тұжырымдама қатарында қарастырылады.

Тұжырымдама (латын тілінен conception - түсінік, жүйе ұғымын білдіреді), белгілі бір түсіну әдісін және қандай да бір құбылыстың мәнін көрсетеді.

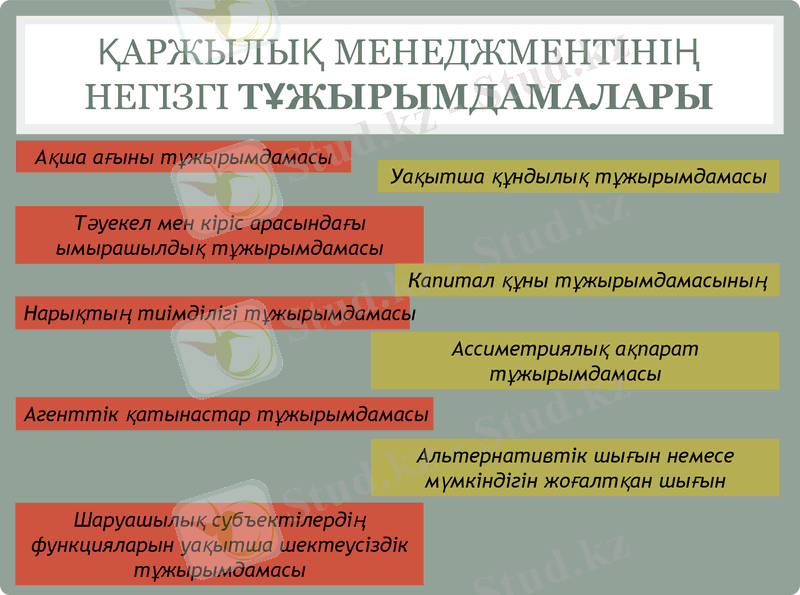

Қаржылық менеджментінің негізгі тұжырымдамалары

Уақытша құндылық тұжырымдамасы

Ақша ағыны тұжырымдамасы

Тәуекел мен кіріс арасындағы ымырашылдық тұжырымдамасы

Капитал құны тұжырымдамасының

Ассиметриялық ақпарат тұжырымдамасы

Агенттік қатынастар тұжырымдамасы

Альтернативтік шығын немесе мүмкіндігін жоғалтқан шығын

Шаруашылық субъектілердің функцияларын уақытша шектеусіздік тұжырымдамасы

Нарықтың тиімділігі тұжырымдамасы

1. Ақша ағыны тұжырымдамасы мыналарды жобалайды:

а) ақша ағынын, оның ұзақтығы мен түрлерін ұқсастыру;

б) оның элементтерін анықтайтын факторлар бағаларын;

в) лек элементтерімен салыстырып қарауға уақыттың кез-келген сәтінде рұқсат ететін дисконттау коэффициентін таңдауды;

г) берілген ағынмен және оның есептеу әдісімен байланысты тәуекел бағасын белгілейді.

2. Уақытша құндылық тұжырымдамасы

Ресурстарының объективті әсер ететін сипаттамасы болып табылады. Оның мәні мынада: бүгінгі қолданыстағы ақша бірлігі мен келесі уақыттарда алынуға күтілетін ақша бірлігі тең бірдей құнды емес.

Бұл тең емес құнсыздық негізгі 3 себептердің әсерімен анықталады: инфляциямен, күткен соманы ала алмау тәуекелімен және ақшаның айналымдылығымен.

3. Тәуекел мен кіріс арасындағы ымырашылдық тұжырымдамасы

Бизнесте кез-келген пайда алу тәуекелімен түйіндес болады, бұл екі өзара байланысты сипаттамалар арасы тікелей пропорционалды. Талап етілетін немесе күтілетін табыс, салынған капиталға қайтарым жоғары болса, бұл табысты ала алмау мүмкіндігімен байланысты тәуекел деңгейі сондай лық жоғары болады.

Қаржылық менеджментте әртүрлі тапсырмалар, соның ішінде сипаттағы тапсырмалар қойылуы және шешілуі мүмкін, мысалы, пайданың максималдануы және тәуекелдің минималдануы, алайда бәрінен бұрын сөз тәуекел мен пайда арасындағы қатынас жетістігі жөнінде болады.

4. Капитал құны тұжырымдамасы

Қаржыландырудың әр көздерінің өз құны болады. Капитал құны берілген көздерді қолдау бойынша шығындарды жабуға қажетті және шығынға ұшырауға жол бермейтін пайданың ең аз деңгейін көрсетеді. Капитал құнының мөлшерлі бағасы инвестициялық жобаны талдау және компанияның қызметін қаржыландырудың баламалы нұсқаларын таңдауда көрініс табады.

5. Нарықтың тиімділігі тұжырымдамасымен

Бағалы қағаздарды сату және сатып алу бойынша мәмілелер көлемі қаншалықты ағымдағы бағаға ішкі құн сәйкес болса, соған байланысты болады. Баға көптеген факторларға, соның қатарында ақпаратқа байланысты. Теңдік жағдайда орналасқан нарықта бірнеше компания акцияларының бағасы түскендігі жөнінде жаңа ақпарат пайда болды делік.

Бұл акцияға сұраныстың тез жоғарылауына және бұл акцияның ішкі құнынына сәйкестендірілген құн деңгейінің өсуіне дейін алып келеді. Қаншалықты ақпараттар құнда анық берілсе, нарықтың тиімділігі де сондай деңгейімен сипатталады.

6. Ассиметриялық ақпарат тұжырымдамасы

Капитал нарығының тиімділігі тұжырымдамасымен тығыз байланысты. Оның мазмұны жеке тұлғалардың кейбір категориялары нарық мүшелерінің бәріне бірдей шамада беріле бермейтін ақпараттарға ие бола алады. Егер мұндай жағдай етек алып жатса, онда ассиметриялық ақпараттың орын алғандығын көруге болады.

Құпиялы ақпарат иеленушілері болып көп жағдайда менеджерлер және жеке компания иелері саналады. Бұл ақпараттарды олар елге жария ету әсеріне (оң немесе теріс) байланысты әр түрлі әдістермен қолданылады.

7. Агенттік қатынастар тұжырымдамасы

Нарық қатынастары шарттарының бизнесті ұйымдастыру формасын күрделендіру шегінде өзекті болып табылады. Елдің экономикасын анықтайтын көптеген фирмалар иелену мен басқару және бақылау функциялары арасындағы деңгейге тән.

Мұның мәні мынада: компания иелерінің және басқару персоналдарының мүдделері әрқашанда сәйкес келе бермейді, әсіресе бұл баламалы талдау шешімдерімен байланысты біріншісі жылдам пайда болатын табыспен қамтамасыз етіледі, екіншісі- болашаққа есептелген. Басқару қызметінің сыныптамасында бөліп қарастырылады, осылардың әрқайсысы өздерінің топтық мүдделеріне артықшылықтарын береді.

8. альтернативтік шығын немесе мүмкіндігін жоғалтқан шығын

Қаржылық сипатта кез-келген шешімді қабылдауы көп жағдайда қандай да бір баламалық нұсқадан бас тартумен байланысты. Мысалы, өнімді өз меншігіндегі көлігімен тасымалдауға да, мамандандырылған ұйымдардың қызметіне сүйенуге де болады.

Баламалы шығын тұжырымдамасы капиталды мүмкіндікті салу бағасы нұсқасында, өндірістік қуаттарды қолдануда, сатып алушыларды несиелендіру саясаты нұсқасын таңдауда маңызды рөл атқарады. Мүмкіндігін жоғалтқан баға деп алынған баламалы шығын, егерде өз алдына ол иеленетін ресурстарды пайдаланудың басқа нұсқасын артық көрсе, онда ол компанияның алуы мүмкін пайда болып табылады.

9. Шаруашылық субъектілердің функцияларын уақытша шектеусіздік тұжырымдамасы

Тек қана қаржылық менеджментке ғана емес, сонымен бірге бухгалтерлік есепке де арналған мәнге ие. Оның мазмұны мынада: бір күндері пайда болған компания мәңгі әрекет етеді. Бұл тұжырымдама сөзсіз ойша және шартты мағынада, немесе бәрінің де басталуы мен аяқталуы болады, сонымен қатар жарғылықты құжаттар нақты кәсіпорынды функционалды шектеулі мерзімінде қаралады.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz