Өндіріс шығындарының классификациясы: бухгалтерлік және экономикалық тұрғысынан

Өндіріс шығындарының классификациясы

Тобы: 1508-29а

Орындаған: Жұмаева Н.

Қабылдаған: Исатаева Г.

Шығындар нарықта құн формасынан алынған ресурстар шығындары. Яғни өнім өндіріп өткізілетін өндірістік ресурстарды пайдаланудың ақшалай көрінісі.

Өндіріс шығындары ұдайы өндірістің нәтижесі болып табылады. Бұл кәсіпорынның өндірісте тұтынатын құрал-жабдықтары мен жалақы төлемдерінің шығындарын көрсетеді.

Шығындарды есепке алу тәсілдері бойынша

Экономикалық шығындар

Айқын шығындар

Айқын емес шығындар

Бухгалтерлік

шығындар

Бухгалтерлік шығындар өнімнің белгілі бір мөлшерін өндіруге нақты жұмсалған өндіріс факторларының шығындары жатады. Онда факторлар сатып алынған бағамен көрсетіледі. Кәсіпорын шығындары бухгалтерлік және статистикалық есеп беруде өнімнің өз құны түрін алады.

Экономикалық шығындар ресурстардың сиректігіне және оларды балама пайдалану мүмкіндіктеріне негізделеді. Тауар өндіру үшін алынған ресурстардың экономикалық шығындары, оларды өте қолайлы пайдаланып өндірген құнға тең болады. Бұлар айқын және айқын емес шығындар болып бөлінеді.

Айқын шығындар өндіріс факторларымен жабдықтаушыларға айқын ақша формасындағы төлем түрінде жұмсалатын шығындар. Оларға ресурстарды сатып алу шығындар; жұмысшылар; қызметкерлерге жалақы төлеу, көлік шығындары т. б.

Айқын емес шығындар өндірісте пайдаланылған фирманың өз иелігіндегі ресурстардың құнын айтады; ғимараттардың жалға берілмеу шығындары т. б.

Өндірілген өнім көлемінің өзгеруіне байланысты

Старттық шығындарға

Өзгермелі шығындар

Тұрақты шығындар

Қалдық шығындар

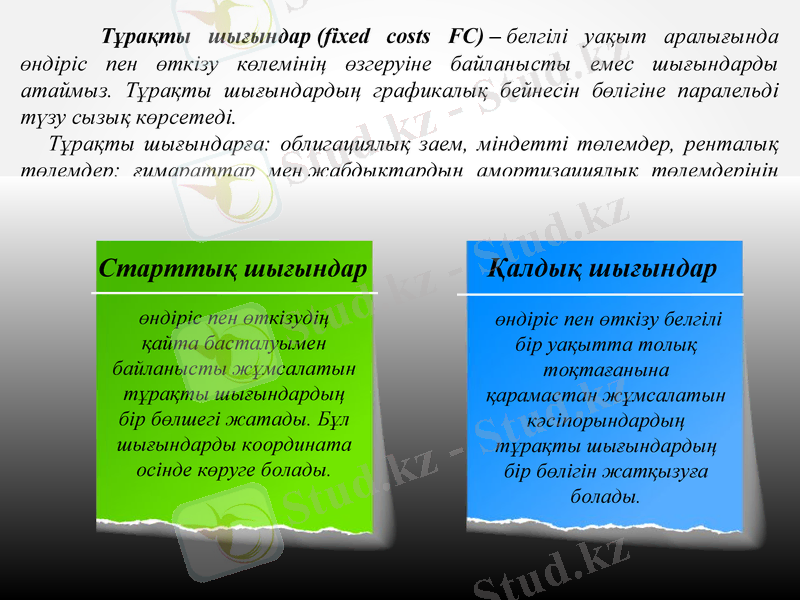

Тұрақты шығындар (fixed costs FC) - белгілі уақыт аралығында өндіріс пен өткізу көлемінің өзгеруіне байланысты емес шығындарды атаймыз. Тұрақты шығындардың графикалық бейнесін бөлігіне паралельді түзу сызық көрсетеді.

Тұрақты шығындарға: облигациялық заем, міндетті төлемдер, ренталық төлемдер; ғимараттар мен жабдықтардың амортизациялық төлемдерінің бөлшегі; сақтандыру жарналары, жұмысшылардың еңбек ақысы т. б. Олар старттық (бастапқы) және қалдық шығындар болып бөлінеді.

өндіріс пен өткізудің қайта басталуымен байланысты жұмсалатын тұрақты шығындардың бір бөлшегі жатады. Бұл шығындарды координата осінде көруге болады.

өндіріс пен өткізу белгілі бір уақытта толық тоқтағанына қарамастан жұмсалатын кәсіпорындардың тұрақты шығындардың бір бөлігін жатқызуға болады.

Старттық шығындар

Қалдық шығындар

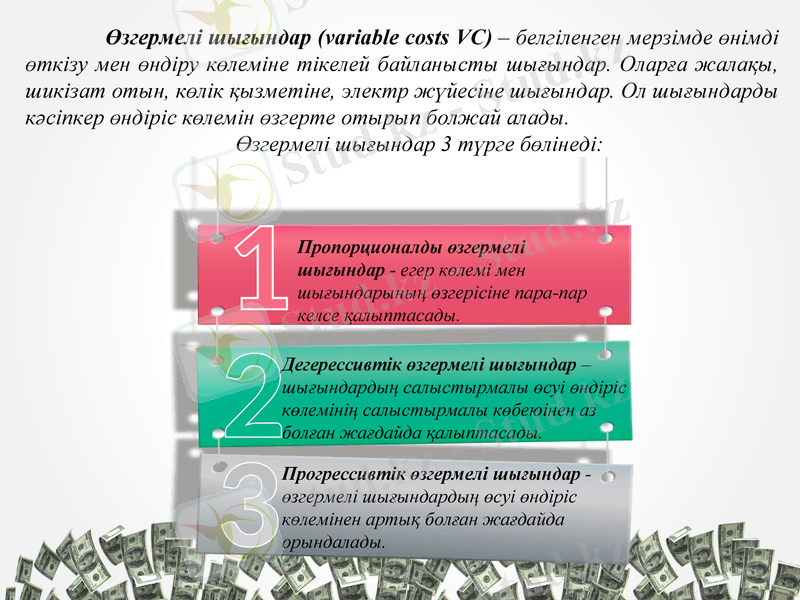

Өзгермелі шығындар (variable costs VC) - белгіленген мерзімде өнімді өткізу мен өндіру көлеміне тікелей байланысты шығындар. Оларға жалақы, шикізат отын, көлік қызметіне, электр жүйесіне шығындар. Ол шығындарды кәсіпкер өндіріс көлемін өзгерте отырып болжай алады.

Өзгермелі шығындар 3 түрге бөлінеді:

1

2

3

Пропорционалды өзгермелі шығындар - егер көлемі мен шығындарының өзгерісіне пара-пар келсе қалыптасады.

Дегерессивтік өзгермелі шығындар - шығындардың салыстырмалы өсуі өндіріс көлемінің салыстырмалы көбеюінен аз болған жағдайда қалыптасады.

Прогрессивтік өзгермелі шығындар - өзгермелі шығындардың өсуі өндіріс көлемінен артық болған жағдайда орындалады.

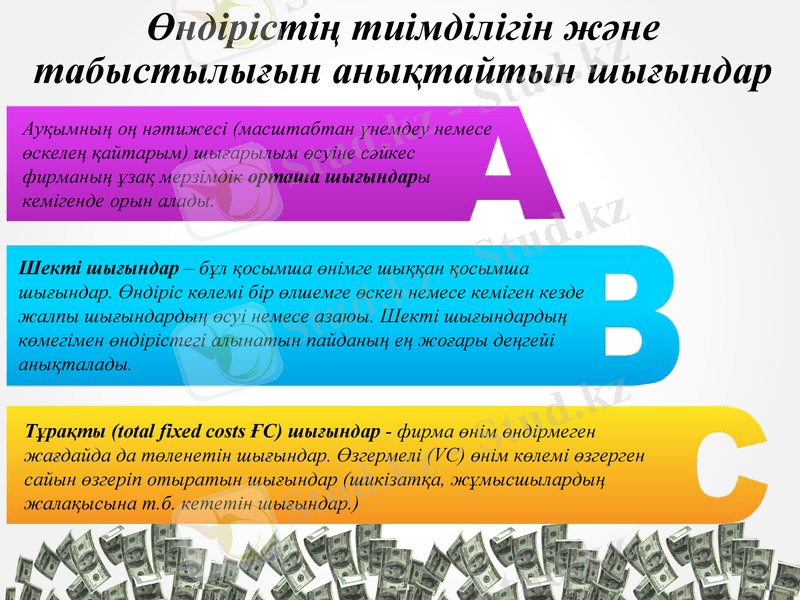

Өндірістің тиімділігін және табыстылығын анықтайтын шығындар

Ауқымның оң нәтижесі (масштабтан үнемдеу немесе өскелең қайтарым) шығарылым өсуіне сәйкес фирманың ұзақ мерзімдік орташа шығындары кемігенде орын алады.

Шекті шығындар - бұл қосымша өнімге шыққан қосымша шығындар. Өндіріс көлемі бір өлшемге өскен немесе кеміген кезде жалпы шығындардың өсуі немесе азаюы. Шекті шығындардың көмегімен өндірістегі алынатын пайданың ең жоғары деңгейі анықталады.

Тұрақты (total fixed costs ҒС) шығындар - фирма өнім өндірмеген жағдайда да төленетін шығындар. Өзгермелі (VС) өнім көлемі өзгерген сайын өзгеріп отыратын шығындар (шикізатқа, жұмысшылардың жалақысына т. б. кететін шығындар. )

Материалдық құндылықтар өндірісі, тауар саудасы, сонымен қатар қызмет көрсету адамдық, материалдық, ақшалай ресурс шығындарын қажет етеді. Бұл қолданылған ресурстар соңында әртүрлі нысанда және көлемде өзіндік құнға негізделеді.

Сонымен, кәсіпорынның өндірістік шешімдері, жұмыстары нарық жағдайлары мен өндірістік шығындар арқылы анықталады. Кәсіпорын табысы өндірістегі шығындарға тәуелді болады. Нарықтағы өнім бағасы сұраным мен ұсыным өзара байланысының нәтижесі болып табылады. Өнім өндірісіне шығындар - ол тұтынылатын еңбектік немесе материалдық ресурстар көлеміне, техника деңгейіне, өндірістің ұйымдастырылуына және басқа факторларға байланысты өсуі немесе төмендеуі мүмкін. Сәйкесінше, өндіруші шығындарды азайтудың көптеген көздерін қарастырады, ол оны өзінің тиімді басқару қабілетімен жүзеге асыра алады.

Қорытынды

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz