Экономиканы бюджеттік реттеу: тұжырымдама, деңгейлері және негізгі әдістері

Экономиканы бюджеттік реттеу

Жасаған:

Жұмабай Саламат

Таушабай Ердос

Оразгелдиев Бейбарыс

Бекниязов Оразалы

Арғанбай Жоламан

Экономиканы мемлекеттік реттеу төңірегінде әр түрлі теориялық пікірталастар мен саяси пікірталастар үнемі жүргізіліп отырады, бірақ олар мемлекеттік реттеудің қажеттілігі туралы емес, оның сәйкес ауқымы, формалары, қарқындылығы мен тиімділігі туралы жүргізіледі. Нарықтық экономика жағдайында экономиканы мемлекеттік реттеу дегеніміз - қалыптасқан әлеуметтік-экономикалық жүйені тұрақтандыру және өзгеріп отыратын жағдайларға бейімдеу мақсатында құзыретті мемлекеттік институттар мен қоғамдық ұйымдар жүзеге асыратын заңнамалық, атқарушылық және қадағалау сипатындағы стандартты шаралар жүйесі.

Мемлекет айтарлықтай қаржы ресурстарымен ұлттық экономиканың өсуіне ынталандыратын, жиынтық қоғамдық өндірісті, сұраныс пен ұсынысты, инвестицияларды басқара отырып, ел экономикасына мақсатты түрде әсер ете алады.

Мемлекеттің қаржылық ресурстары бюджетке шоғырланған. Мемлекеттік реттеудің ажырамас және едәуір бөлігі бюджеттік реттеу болып табылады, бұл елдің бюджет жүйесінің құрамына кіретін әр бюджеттің тепе-теңдігін қамтамасыз ету (кірісті шығындармен теңестіру) процесі.

Экономиканы бюджеттік реттеудің негізгі макроэкономикалық бағдары ұзақ мерзімді перспективада экономиканың теңгерімді құрылымына қол жеткізу болып табылады. Экономикалық процестерге, корпоративті сектордың қызмет ету параметрлеріне әсер етудің тиімділігін және басқарушылық араласудың тиімділігін бағалау мүмкіндігін қамтамасыз ету үшін стратегиялық мақсат әр түрлі деңгейде құрылымдалуы керек.

Бюджеттік реттеу тұжырымдамасы

Бюджеттік реттеу дегеніміз - төменгі аумақтық деңгейдегі бюджеттердің кірістерін теңестіру және аумақтық субъектілердің әлеуметтік-экономикалық дамуы үшін нормативтік кірістерді бөлу және қаражаттарды бір деңгейдегі бюджеттен екінші деңгейге бөлу арқылы тиісті аумақтарда кіріс әлеуетінің болмауымен бюджетті қайта бөлу мақсатында жүргізілетін процесс.

Дәстүр бойынша кірістерді бюджет жүйесінің буындары арасында бөлу меншікті кірісті бекіту және нормативті кірісті пайдалану арқылы жүзеге асырылды.

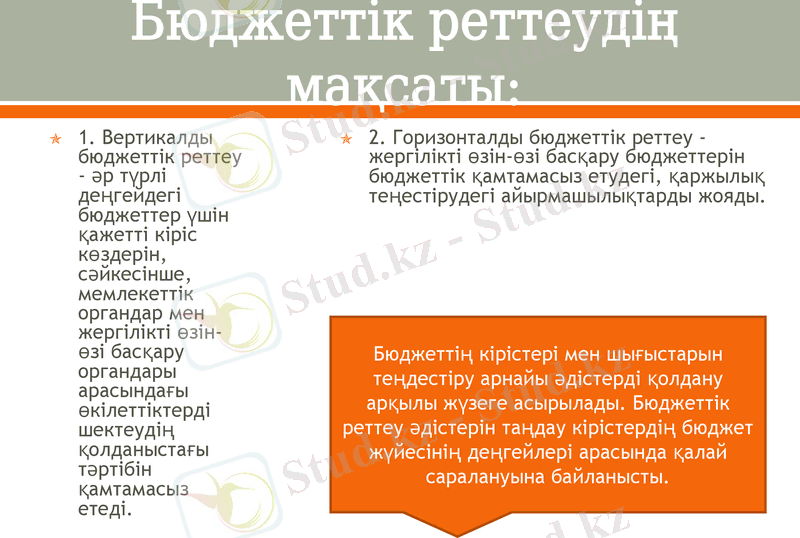

Бюджеттік реттеудің мақсаты:

1. Вертикалды бюджеттік реттеу - әр түрлі деңгейдегі бюджеттер үшін қажетті кіріс көздерін, сәйкесінше, мемлекеттік органдар мен жергілікті өзін-өзі басқару органдары арасындағы өкілеттіктерді шектеудің қолданыстағы тәртібін қамтамасыз етеді.

2. Горизонталды бюджеттік реттеу - жергілікті өзін-өзі басқару бюджеттерін бюджеттік қамтамасыз етудегі, қаржылық теңестірудегі айырмашылықтарды жояды.

Бюджеттің кірістері мен шығыстарын теңдестіру арнайы әдістерді қолдану арқылы жүзеге асырылады. Бюджеттік реттеу әдістерін таңдау кірістердің бюджет жүйесінің деңгейлері арасында қалай саралануына байланысты.

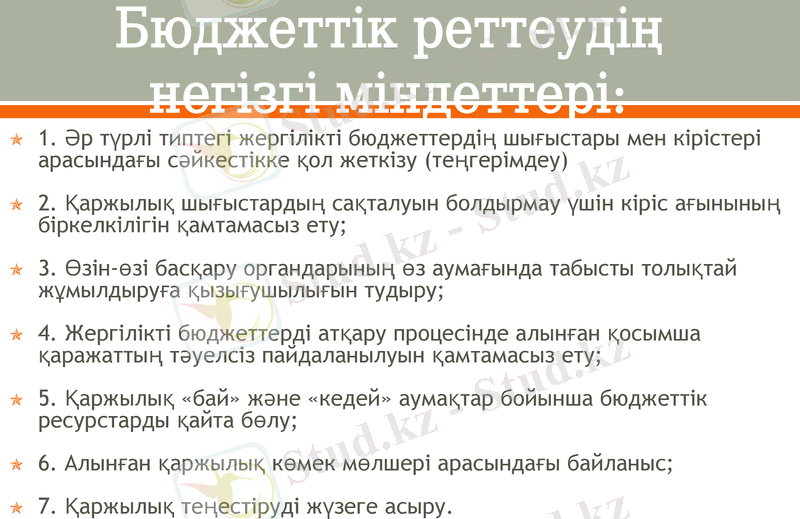

Бюджеттік реттеудің негізгі міндеттері:

1. Әр түрлі типтегі жергілікті бюджеттердің шығыстары мен кірістері арасындағы сәйкестікке қол жеткізу (теңгерімдеу)

2. Қаржылық шығыстардың сақталуын болдырмау үшін кіріс ағынының біркелкілігін қамтамасыз ету;

3. Өзін-өзі басқару органдарының өз аумағында табысты толықтай жұмылдыруға қызығушылығын тудыру;

4. Жергілікті бюджеттерді атқару процесінде алынған қосымша қаражаттың тәуелсіз пайдаланылуын қамтамасыз ету;

5. Қаржылық «бай» және «кедей» аумақтар бойынша бюджеттік ресурстарды қайта бөлу;

6. Алынған қаржылық көмек мөлшері арасындағы байланыс;

7. Қаржылық теңестіруді жүзеге асыру.

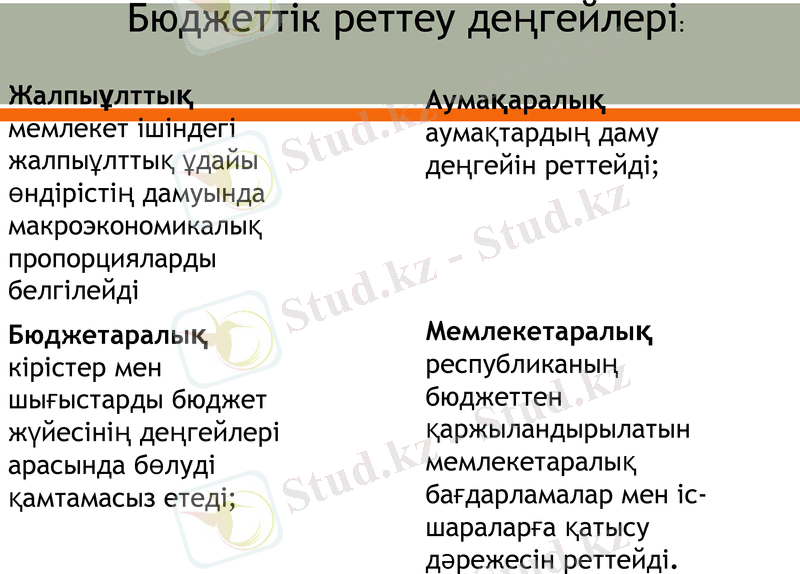

Бюджеттік реттеу деңгейлері:

Жалпыұлттық

мемлекет ішіндегі жалпыұлттық ұдайы өндірістің дамуында макроэкономикалық пропорцияларды белгілейді

Аумақаралық

аумақтардың даму деңгейін реттейді;

Бюджетаралық

кірістер мен шығыстарды бюджет жүйесінің деңгейлері арасында бөлуді қамтамасыз етеді;

Мемлекетаралық

республиканың бюджеттен қаржыландырылатын мемлекетаралық бағдарламалар мен іс-шараларға қатысу дәрежесін реттейді.

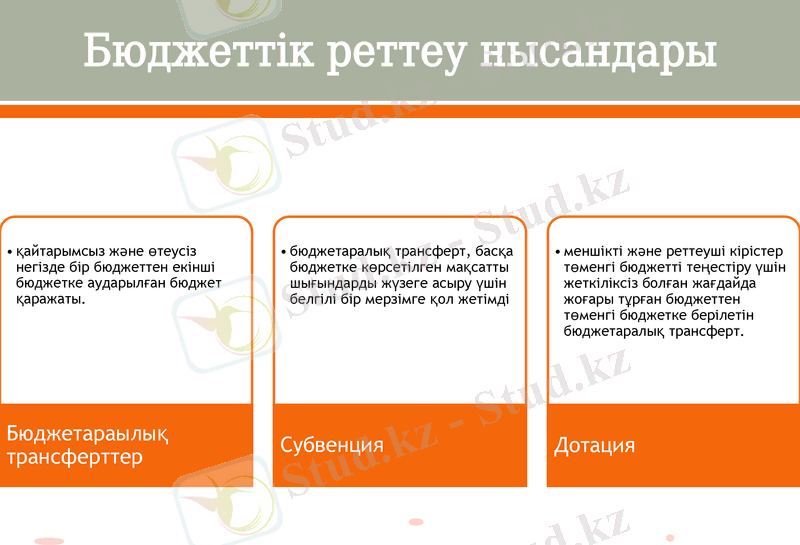

Бюджеттік реттеу нысандары

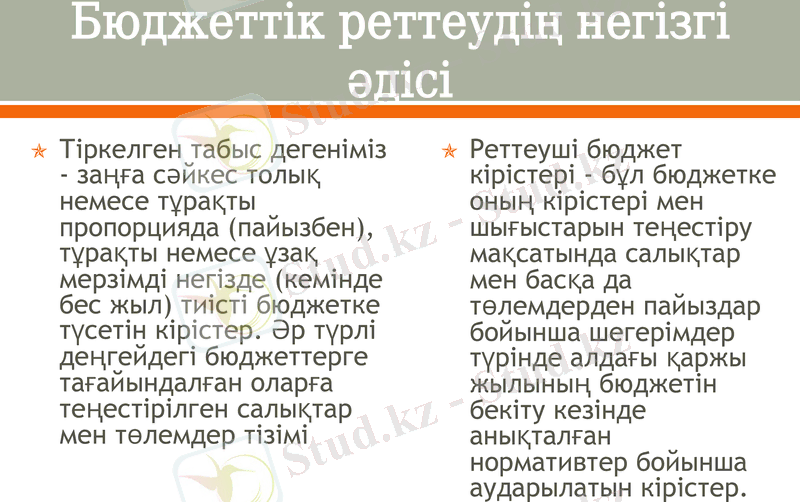

Бюджеттік реттеудің негізгі әдісі

Тіркелген табыс дегеніміз - заңға сәйкес толық немесе тұрақты пропорцияда (пайызбен), тұрақты немесе ұзақ мерзімді негізде (кемінде бес жыл) тиісті бюджетке түсетін кірістер. Әр түрлі деңгейдегі бюджеттерге тағайындалған оларға теңестірілген салықтар мен төлемдер тізімі

Реттеуші бюджет кірістері - бұл бюджетке оның кірістері мен шығыстарын теңестіру мақсатында салықтар мен басқа да төлемдерден пайыздар бойынша шегерімдер түрінде алдағы қаржы жылының бюджетін бекіту кезінде анықталған нормативтер бойынша аударылатын кірістер.

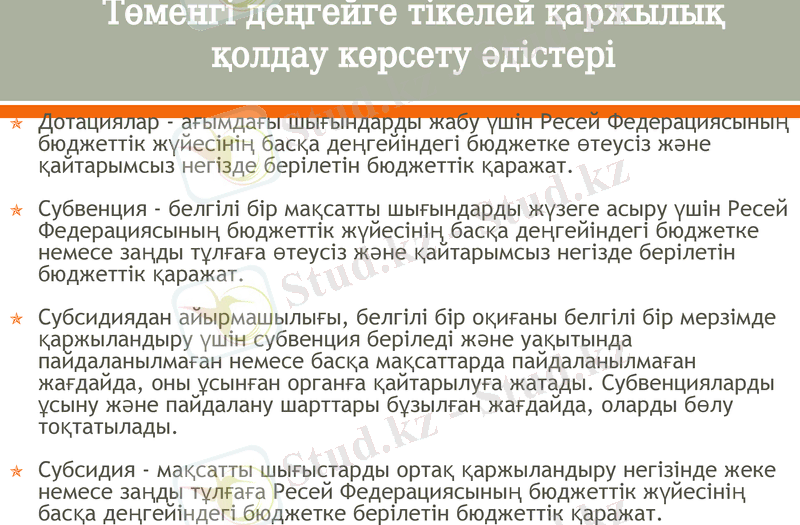

Төменгі деңгейге тікелей қаржылық қолдау көрсету әдістері

Дотациялар - ағымдағы шығындарды жабу үшін Ресей Федерациясының бюджеттік жүйесінің басқа деңгейіндегі бюджетке өтеусіз және қайтарымсыз негізде берілетін бюджеттік қаражат.

Субвенция - белгілі бір мақсатты шығындарды жүзеге асыру үшін Ресей Федерациясының бюджеттік жүйесінің басқа деңгейіндегі бюджетке немесе заңды тұлғаға өтеусіз және қайтарымсыз негізде берілетін бюджеттік қаражат.

Субсидиядан айырмашылығы, белгілі бір оқиғаны белгілі бір мерзімде қаржыландыру үшін субвенция беріледі және уақытында пайдаланылмаған немесе басқа мақсаттарда пайдаланылмаған жағдайда, оны ұсынған органға қайтарылуға жатады. Субвенцияларды ұсыну және пайдалану шарттары бұзылған жағдайда, оларды бөлу тоқтатылады.

Субсидия - мақсатты шығыстарды ортақ қаржыландыру негізінде жеке немесе заңды тұлғаға Ресей Федерациясының бюджеттік жүйесінің басқа деңгейіндегі бюджетке берілетін бюджеттік қаражат.

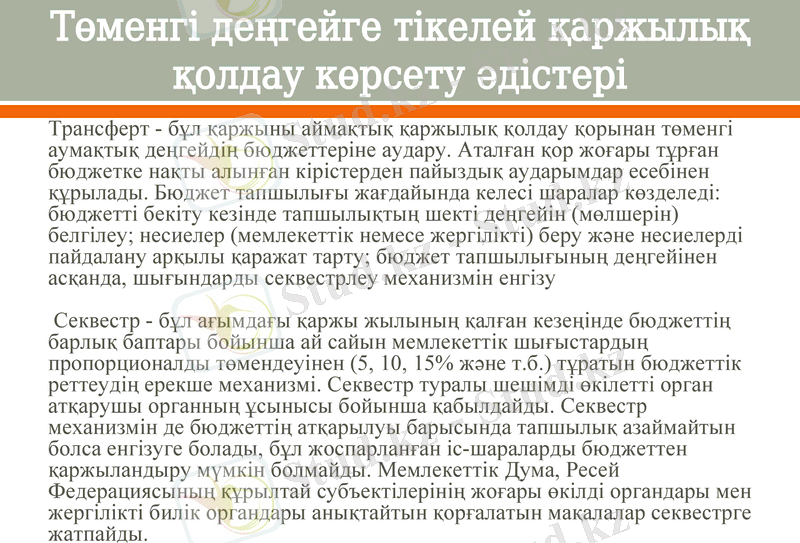

Төменгі деңгейге тікелей қаржылық қолдау көрсету әдістері

Трансферт - бұл қаржыны аймақтық қаржылық қолдау қорынан төменгі аумақтық деңгейдің бюджеттеріне аудару. Аталған қор жоғары тұрған бюджетке нақты алынған кірістерден пайыздық аударымдар есебінен құрылады. Бюджет тапшылығы жағдайында келесі шаралар көзделеді: бюджетті бекіту кезінде тапшылықтың шекті деңгейін (мөлшерін) белгілеу; несиелер (мемлекеттік немесе жергілікті) беру және несиелерді пайдалану арқылы қаражат тарту; бюджет тапшылығының деңгейінен асқанда, шығындарды секвестрлеу механизмін енгізу

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz