Мемлекеттік салықтық реттеу және Мемлекеттік кірістер комитетінің құрылымы мен қызметінің нәтижелерін талдау

Жоспар:

І. Кіріспе

ІІ. Негізгі бөлім

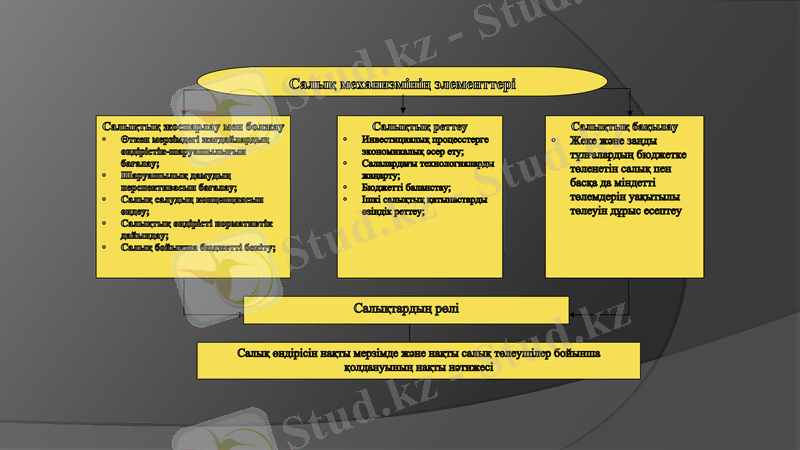

Мемлекеттік салықтық реттеу

Бақылау органдары құрылымы және қызмет нәтижесін талдау

ІІІ. Қорытынды

Пайдаланылған әдебиеттер

Нарықтық қатынастары дамыған елдерде салықтар экономика мен әлеуметтік хал-аһуалын тұрақты дамытудағы реттеушілік қасиеттері бюджеттік қатынастар мүмкіншілігіне тікелей басқару әдістері ретінде қолданады. Салықтардың жәрдемімен мемлекет қоғамдық қасиеттілік пен ресурстар арасындағы, оларды қанағаттандырудағы салыстырмалы тепе-теңдікке қол жеткізіледі. Салықтардың арқасында экология жағынан зиянды өндірістердің кеңейуіне айыппұлдар мен шектеулер енгізе отырып, табиғи байлықты тиімді пайдалануын қамтамасыз етеді. Салықтар мемлекеттің әртүрлі даму бағдарламасының даму мүмкіншілігіндегі қаржылық қамтамасыз ету және азаматтардың табыстарының деңгейін теңестіру мүмкіншілігіне ие болады.

Ұйымдық-құқықтық жағынан салықтар - бұл мемлекет біржақты тәртіппен заң жүзінде белгілеген, белгілі бір мөлшерде және мерзімде бюджетке төленетін қайтарусыз және өтеусіз сипаттағы міндетті ақшалай төлемдер.

Салықтардың экономикалық мәні олардың өзінің функциялары мен міндеттерін жүзеге асыру үшін мемлекет жұмылдыратын ұлттық табыстың бір бөлігі болып табылатындығында.

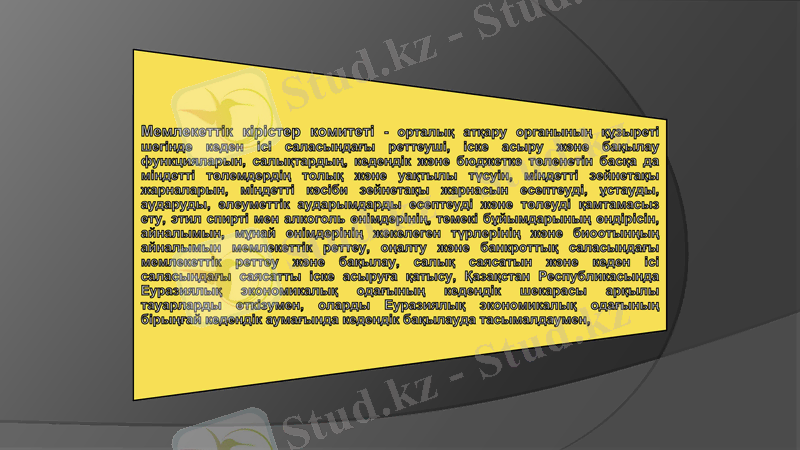

Мемлекеттің де, салық төлеушілердің де мүдделеріне сәйкес үкімет және тиісті атқарушы органдар салықтарды төлеудің дұрыстығы мен уақтылығын үнемі бақылап отыруы қажет. Салықтық бақылау жүргізудің түрлерімен үлгілеріне мыналар жатады:

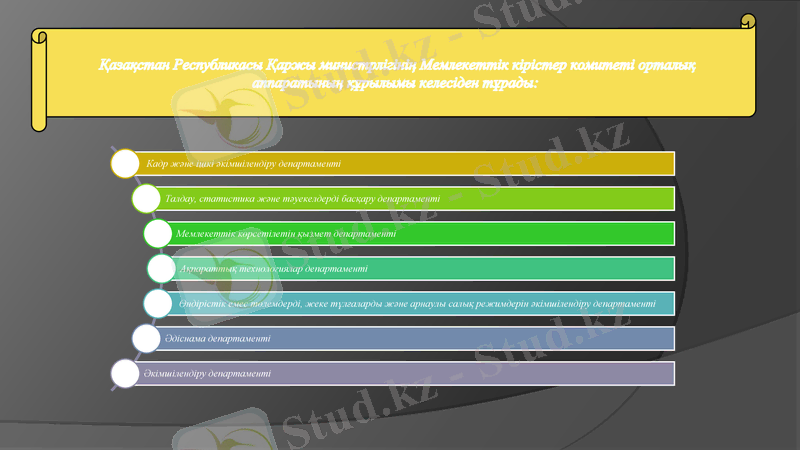

Қазақстан Республикасы Қаржы министрлігінің Мемлекеттік кірістер комитеті орталық аппаратының құрылымы келесіден тұрады:

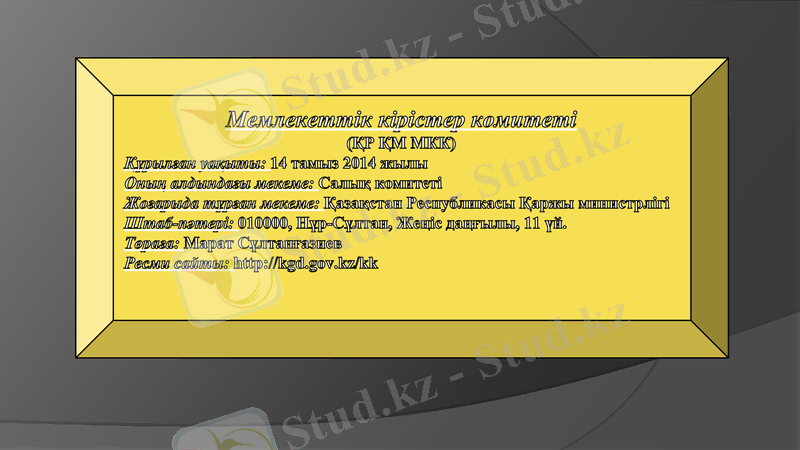

Мемлекеттік кірістер комитеті

(ҚР ҚМ МКК)

Құрылған уақыты: 14 тамыз 2014 жылы

Оның алдындағы мекеме: Салық комитеті

Жоғарыда тұрған мекеме: Қазақстан Республикасы Қаржы министрлігі

Штаб-пәтері: 01, Нұр-Сұлтан, Жеңіс даңғылы, 11 үй.

Төраға: Марат Сұлтанғазиев

Ресми сайты: http://kgd. gov. kz/kk

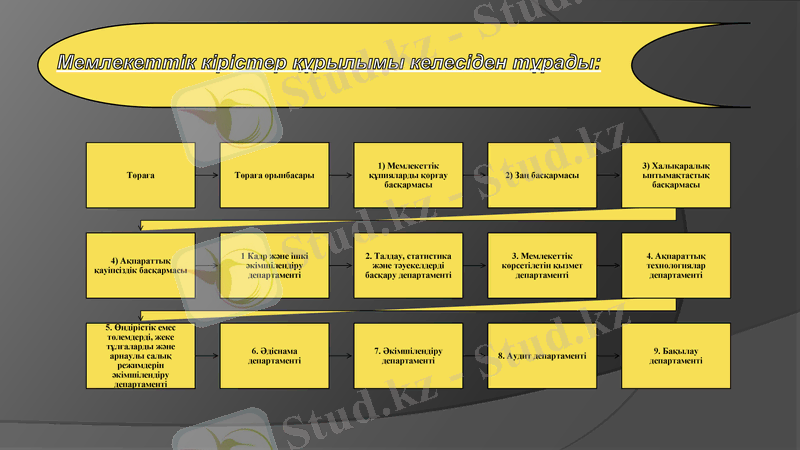

Мемлекеттік кірістер құрылымы келесіден тұрады:

Пайдаланылған әдебиеттер:

1. ҚР Қаржы министрлігінің ресми интернет-ресурсы/ http://www. minfin. gov. kz/

2. Қазақстан Республикасы Мемлекеттік кірістер комитетінің ресми интернет-ресурсы/ https://www. gov. kz/

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz