Бірнеше сызықтық регрессия: классикалық және жалпыланған модельдер мен бағалау әдістері

Көптік сызықтық регрессия модель

Орындаған: Тоқтар Дінмұхамед

Жұптасқан регрессия модельдеу кезінде жақсы нәтиже бере алады, егер зерттеу объектісіне әсер ететін басқа факторлардың әсері ескерілмесе. Егер бұл әсерді елемеу мүмкін болмаса, онда бұл жағдайда оларды модельге енгізу арқылы басқа факторлардың әсерін анықтауға тырысу керек, яғни бірнеше регрессия теңдеуін құру керек.

Бірнеше сызықтық регрессиялық модель - үздіксіз мақсат пен предикторлар арасындағы қарым-қатынастарды бағалауға арналған жан-жақты статистикалық модель.

Бірнеше сызықтық регрессиялық модель дегеніміз не?

Бірнеше регрессия сұраныс, акциялардың кірістілігі мәселелерін шешуде, өндіріс шығындарының функциясын зерттеуде, макроэкономикалық есептеулерде және эконометриканың басқа да бірқатар мәселелерінде кеңінен қолданылады. Қазіргі уақытта бірнеше регрессия эконометрикадағы ең көп таралған әдістердің бірі болып табылады.

Бірнеше регрессияның негізгі мақсаты-факторлардың көптігі бар модель құру, олардың әрқайсысының әсерін жеке-жеке, сондай-ақ олардың модельделген көрсеткішке жиынтық әсерін анықтау.

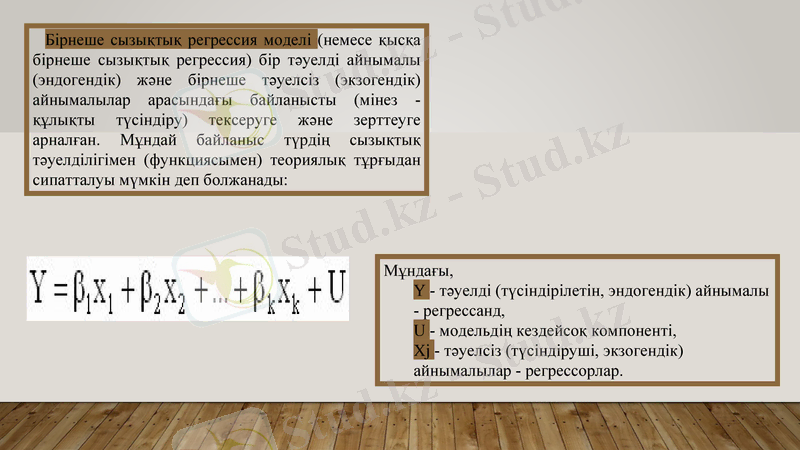

Бірнеше сызықтық регрессия моделі (немесе қысқа бірнеше сызықтық регрессия) бір тәуелді айнымалы (эндогендік) және бірнеше тәуелсіз (экзогендік) айнымалылар арасындағы байланысты (мінез - құлықты түсіндіру) тексеруге және зерттеуге арналған. Мұндай байланыс түрдің сызықтық тәуелділігімен (функциясымен) теориялық тұрғыдан сипатталуы мүмкін деп болжанады:

Мұндағы,

Y - тәуелді (түсіндірілетін, эндогендік) айнымалы - регрессанд,

U - модельдің кездейсоқ компоненті,

Xj - тәуелсіз (түсіндіруші, экзогендік) айнымалылар - регрессорлар.

Бірнеше регрессияның сызықтық моделінің белгісіз коэффициенттері β0, β1, . . . βm классикалық ең кіші квадраттар әдісімен бағаланады, оның негізгі идеясы осындай бағалау векторын анықтау болып табылады, ол u тиімді айнымалысының бақыланатын мәндерінің ауытқу квадраттарының қосындысын азайтады. модельдік мәндерден (яғни құрылған регрессия моделі негізінде есептелген) .

Математикалық талдау курсынан белгілі болғандай, бірнеше айнымалылардың функциясының экстремумын табу үшін параметрлердің әрқайсысы үшін бірінші ретті жартылай туындыларды есептеп, оларды нөлге теңестіру керек.

Осы теңдеулерге сәйкес факторлардың орташа мәндерін ауыстырған кезде олар сызықтық регрессияның жұптасқан теңдеулері түрінде болады.

Жұптық регрессиядан айырмашылығы, регрессияның жеке теңдеулері нәтижеге фактордың оқшауланған әсерін сипаттайды, өйткені басқа факторлар өзгермейтін деңгейде бекітілген. Басқа факторлардың әсер ету әсері оларда бірнеше регрессия теңдеуінің еркін мүшесіне қосылады.

BI-ді βi моделінің коэффициенттерін бағалаудың тиісті индекстерімен белгілей отырып, i=0, m, Аргументтің m+1 функциясы бар.

Қарапайым түрлендірулерден кейін біз бірнеше регрессияның сызықтық теңдеуінің параметрлерін бағалауды табу үшін сызықтық қалыпты теңдеулер жүйесіне келеміз .

Алынған қалыпты теңдеулер жүйесі квадрат, яғни теңдеулер саны белгісіз айнымалылар санына тең, сондықтан жүйенің шешімін Крамер әдісі немесе Гаусс әдісі арқылы табуға болады,

Матрицалық формадағы қалыпты теңдеулер жүйесінің шешімі бағалау векторы болады.

Бірнеше регрессияның сызықтық теңдеуіне сүйене отырып, регрессияның жеке теңдеулерін табуға болады, яғни басқа факторларды орта деңгейде бекіту кезінде тиімді белгіні тиісті XI факторымен байланыстыратын регрессия теңдеулері.

Бірнеше регрессияның жалпыланған сызықтық моделі

Жалпыланған модель мен классикалықтың түбегейлі айырмашылығы тек ауытқу векторының ковариантты квадрат матрицасы түрінде болады: матрицаның орнына Σε = σ2En классикалық модель үшін бізде Σε = Ω жалпыланған матрица бар. Соңғысында коварийлер мен дисперсиялардың ерікті мәндері бар. Мысалы, екі бақылауға арналған классикалық және жалпыланған модельдердің коварианттық матрицалары (P=2) жалпы жағдайда пайда болады:

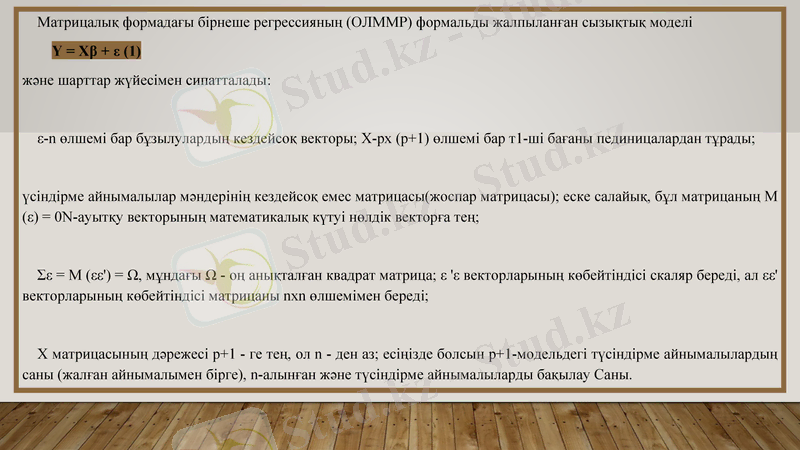

Матрицалық формадағы бірнеше регрессияның (ОЛММР) формальды жалпыланған сызықтық моделі

Y = Xβ + ε (1)

және шарттар жүйесімен сипатталады:

ε-n өлшемі бар бұзылулардың кездейсоқ векторы; X-px (p+1) өлшемі бар т1-ші бағаны пединицалардан тұрады;

үсіндірме айнымалылар мәндерінің кездейсоқ емес матрицасы(жоспар матрицасы) ; еске салайық, бұл матрицаның M (ε) = 0N-ауытқу векторының математикалық күтуі нөлдік векторға тең;

Σε = M (εε') = Ω, мұндағы Ω - оң анықталған квадрат матрица; ε 'ε векторларының көбейтіндісі скаляр береді, ал εε' векторларының көбейтіндісі матрицаны nxn өлшемімен береді;

X матрицасының дәрежесі р+1 - ге тең, ол n - ден аз; есіңізде болсын р+1-модельдегі түсіндірме айнымалылардың саны (жалған айнымалымен бірге), n-алынған және түсіндірме айнымалыларды бақылау Саны.

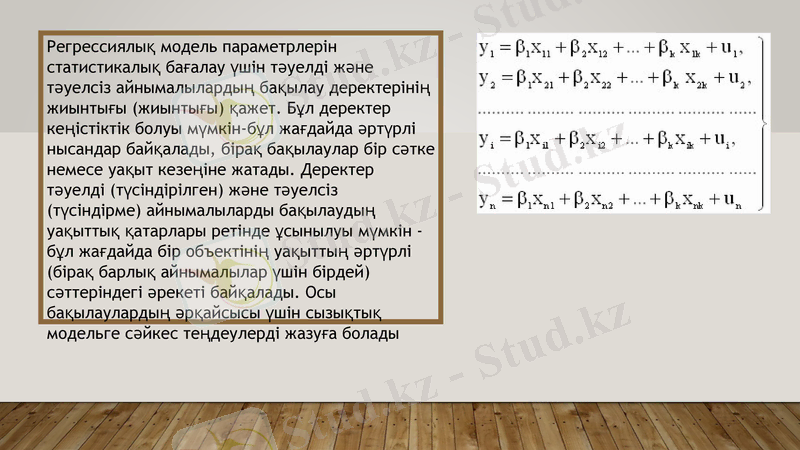

Регрессиялық модель параметрлерін статистикалық бағалау үшін тәуелді және тәуелсіз айнымалылардың бақылау деректерінің жиынтығы (жиынтығы) қажет. Бұл деректер кеңістіктік болуы мүмкін-бұл жағдайда әртүрлі нысандар байқалады, бірақ бақылаулар бір сәтке немесе уақыт кезеңіне жатады. Деректер тәуелді (түсіндірілген) және тәуелсіз (түсіндірме) айнымалыларды бақылаудың уақыттық қатарлары ретінде ұсынылуы мүмкін - бұл жағдайда бір объектінің уақыттың әртүрлі (бірақ барлық айнымалылар үшін бірдей) сәттеріндегі әрекеті байқалады. Осы бақылаулардың әрқайсысы үшін сызықтық модельге сәйкес теңдеулерді жазуға болады

НАЗАРЛАРЫҢЫЗҒА РАХМЕТ

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz