Бастапқы бухгалтерлік құжаттар: талаптары, жіктелуі және құжат айналымы

Бастапқы бақылау- бухгалтерлік есептің ақпараттық жүйесінің негізі

Орындаған: БейсенбекКулпаш

Тобы:ЕҚ211

Тексерген: Абдыкалиева Жупаргуль Шайласовна

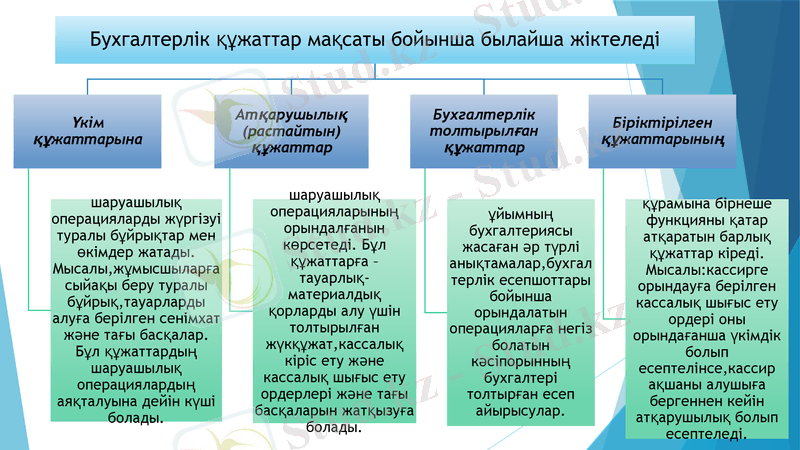

Бухгалтерлік құжат -шаруашылық операцияларын жүзеге асыруға арналған жазбаша өнім немесе осы операцияны іс жүзінде атқаруды растау . Құжаттардағы мәліметтер бухгалтерлік есепте ағымдағы шаруашылық операцияларын көрсетуге негіз болады. Сонымен қатар құжаттар субъектінің іс-әрекет оперативті басқару барысында кеңінен қолданылады . Құжаттар негізінде-материалдық және ақшалай құжаттардың қозғалысын, дебиторлар және кредиторлармен есеп айырысу жағдайларын және т. б. тұрақты бақылау жүргізіледі.

Шаруашылық операцияларын ресімдейтін құжаттар-баспаханалық тәсілмен басылатын немесе электронды таратушыда жасалған және шаруашылық операциялары туралы мәліметтер жазылған бағаналар түріндегі жолма-жол сызықтар мен жолдары бар парақтар. Есептің барлық жүйесі көрсеткіштерінің толықтығы мен күмәнсіз сенімділігі рәсімдеу сапасына байланысты.

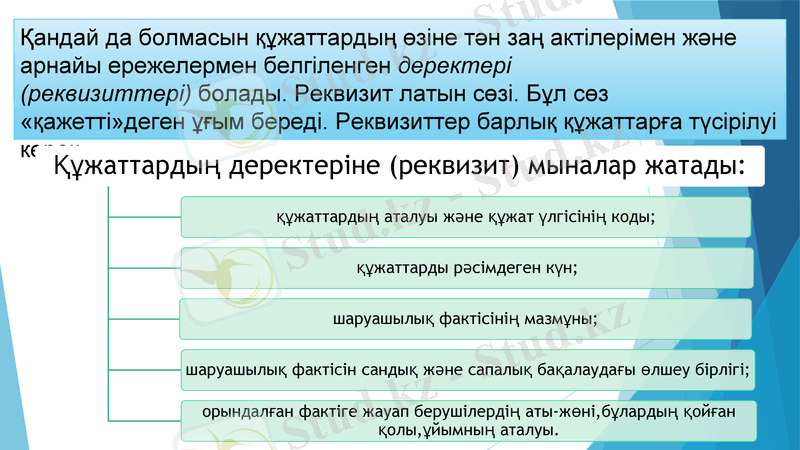

Қандай да болмасын құжаттардың өзіне тән заң актілерімен және арнайы ережелермен белгіленген деректері (реквизиттері) болады. Реквизит латын сөзі. Бұл сөз «қажетті»деген ұғым береді. Реквизиттер барлық құжаттарға түсірілуі керек

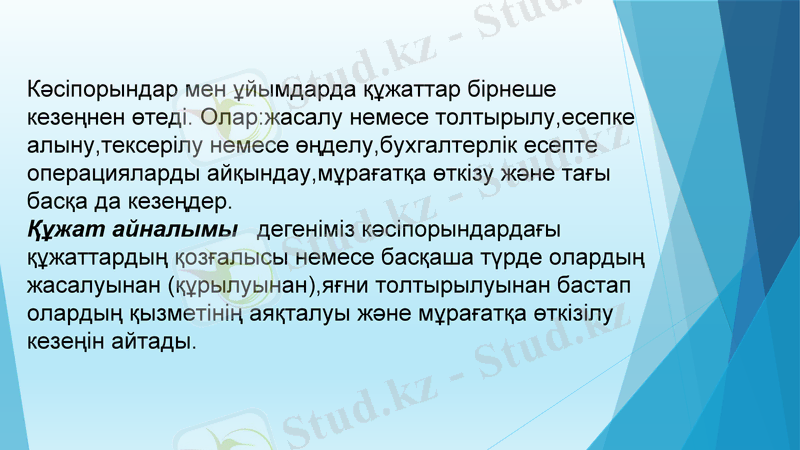

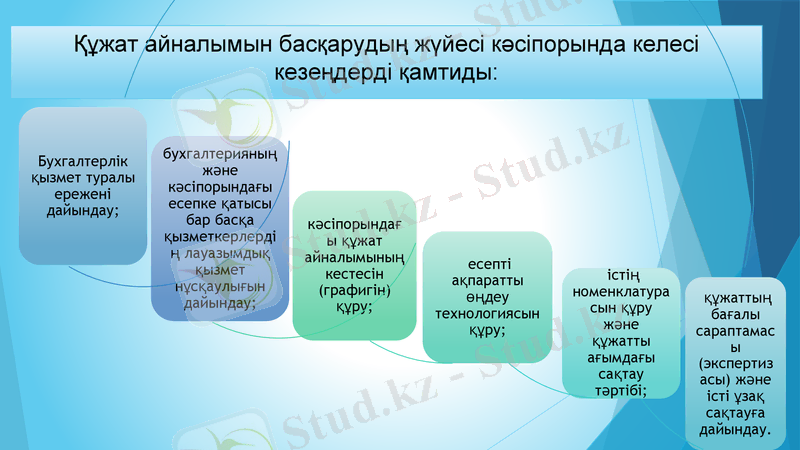

Кәсіпорындар мен ұйымдарда құжаттар бірнеше кезеңнен өтеді. Олар:жасалу немесе толтырылу, есепке алыну, тексерілу немесе өңделу, бухгалтерлік есепте операцияларды айқындау, мұрағатқа өткізу және тағы басқа да кезеңдер. Құжат айналымы дегеніміз кәсіпорындардағы құжаттардың қозғалысы немесе басқаша түрде олардың жасалуынан (құрылуынан), яғни толтырылуынан бастап олардың қызметінің аяқталуы және мұрағатқа өткізілу кезеңін айтады.

Құжат айналымын басқарудың жүйесі кәсіпорында келесі кезеңдерді қамтиды:

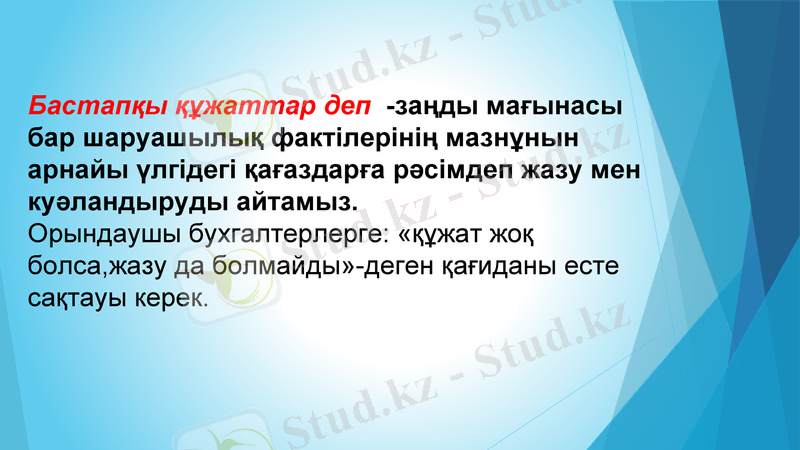

Бастапқы құжаттар деп -заңды мағынасы бар шаруашылық фактілерінің мазнұнын арнайы үлгідегі қағаздарға рәсімдеп жазу мен куәландыруды айтамыз. Орындаушы бухгалтерлерге: «құжат жоқ болса, жазу да болмайды»-деген қағиданы есте сақтауы керек.

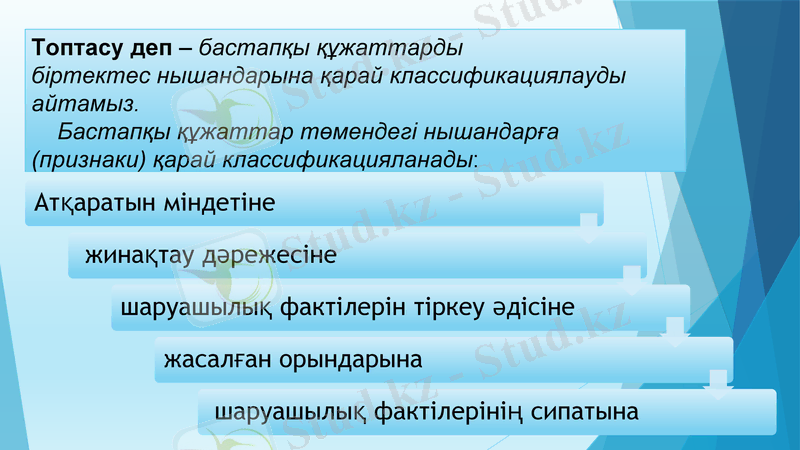

Топтасу деп - бастапқы құжаттарды біртектес нышандарына қарай классификациялауды айтамыз. Бастапқы құжаттар төмендегі нышандарға (признаки) қарай классификацияланады:

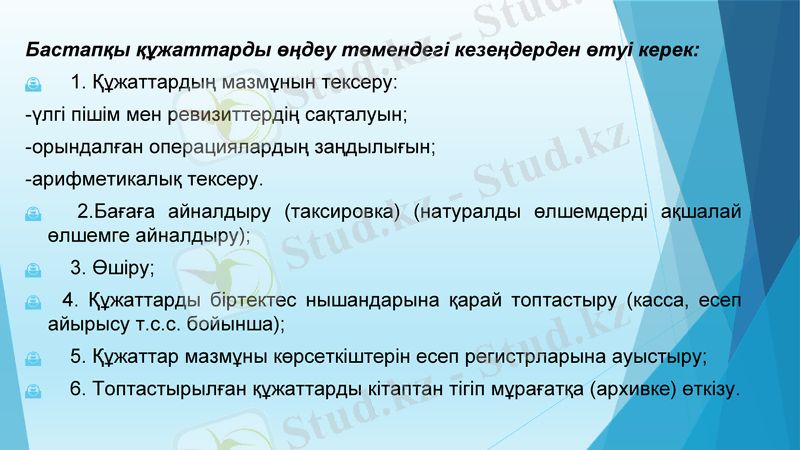

Бастапқы құжаттарды өңдеу төмендегі кезеңдерден өтуі керек:

1. Құжаттардың мазмұнын тексеру:

-үлгі пішім мен ревизиттердің сақталуын;

-орындалған операциялардың заңдылығын;

-арифметикалық тексеру.

2. Бағаға айналдыру (таксировка) (натуралды өлшемдерді ақшалай өлшемге айналдыру) ;

3. Өшіру;

4. Құжаттарды біртектес нышандарына қарай топтастыру (касса, есеп айырысу т. с. с. бойынша) ;

5. Құжаттар мазмұны көрсеткіштерін есеп регистрларына ауыстыру;

6. Топтастырылған құжаттарды кітаптан тігіп мұрағатқа (архивке) өткізу.

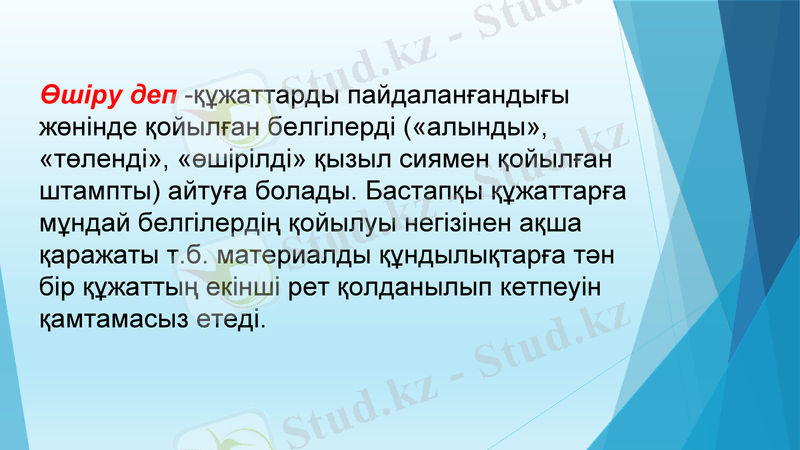

Өшіру деп -құжаттарды пайдаланғандығы жөнінде қойылған белгілерді («алынды», «төленді», «өшірілді» қызыл сиямен қойылған штампты) айтуға болады. Бастапқы құжаттарға мұндай белгілердің қойылуы негізінен ақша қаражаты т. б. материалды құндылықтарға тән бір құжаттың екінші рет қолданылып кетпеуін қамтамасыз етеді.

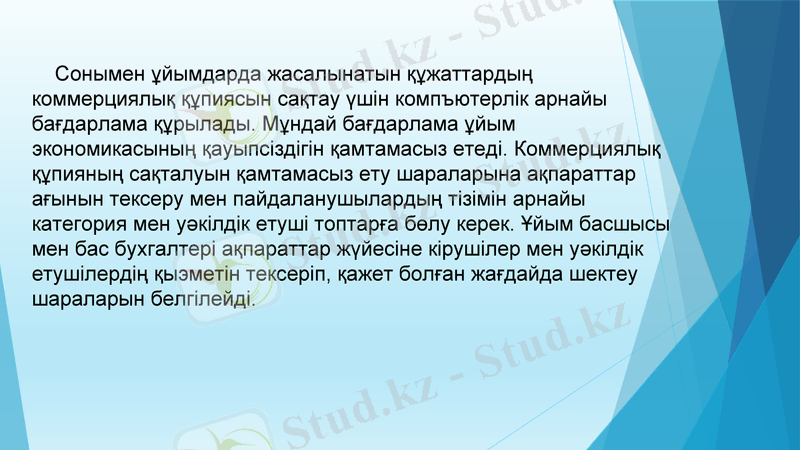

Сонымен ұйымдарда жасалынатын құжаттардың коммерциялық құпиясын сақтау үшін компъютерлік арнайы бағдарлама құрылады. Мұндай бағдарлама ұйым экономикасының қауыпсіздігін қамтамасыз етеді. Коммерциялық құпияның сақталуын қамтамасыз ету шараларына ақпараттар ағынын тексеру мен пайдаланушылардың тізімін арнайы категория мен уәкілдік етуші топтарға бөлу керек. Ұйым басшысы мен бас бухгалтері ақпараттар жүйесіне кірушілер мен уәкілдік етушілердің қыэметін тексеріп, қажет болған жағдайда шектеу шараларын белгілейді.

Назарларыңызға рахмет

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz