Атқарушы органдарды қаржыландыру және басқару функцияларының бюджеттік-құқықтық негіздері

Тақырыбы: «Басқару функцияларын жүзеге асыратын атқарушы және басқа да органдарды қаржыландыруар»

Атқарушы билік органдары - қоғам мен мемлекеттің әкімшілік-саяси, әлеуметтік-мәдени, шаруашылық және қызметтің салааралық аяларындағы міндеттерді шешу мақсатында атқарушы және әкімдік қызметті жүзеге асыратын біртұтас құрылымдық жағынан қалыптасқан дербес әлеуметтік құрылым. 7

Олардың әкімшілік-құқықтық мәртебесі - атқарушы билік органдары қызметінің жүйелі түрде заңға тәуелділігімен сипатталады, яғни атқарушы билік органдары басқару қызметін заң негізінде және заңды орындау мақсатында жүзеге асырады. Атқарушы билік органдарының өз құзыреті шегінде құқықтың актілер шығаруға (мысалы, қаулылар, өкімдер, бұйрықтар және басқалары) қақы бар және олардың орындалуын қамтамасыз етеді.

Атқарушы билік органдарының қолында мемлекеттік - биліктік өкілеттіктердің болуы оларды қолында мұндай өкілеттігі жоқ ұйымдардан ерекшелеп тұрады (мысалы, мемлекеттік кәсіпорындары мен мекемелерінен, түрлі мемлекеттік емес құрылымдардан) .

Атқарушы билік органдары

Қазақстан Республикасының Президенті;

Қазақстан Республикасының Парламенті;

Республикалық бюджетті атқаруын бақылау жөніндегі Есеп комитеті;

Қазақстан Республикасының Үкіметі;

Экономикалық және бюджеттік жоспарлау жөніндегі Орталық өкілетті орган;

Бюджеті атқару жөніндегі Орталық өкілетті орган;

Ішкі бақылау жөніндегі Орталық өкілетті орган;

Маслихат;

Жергілікті атқарушы орган

Басқару құрылымына енеді:

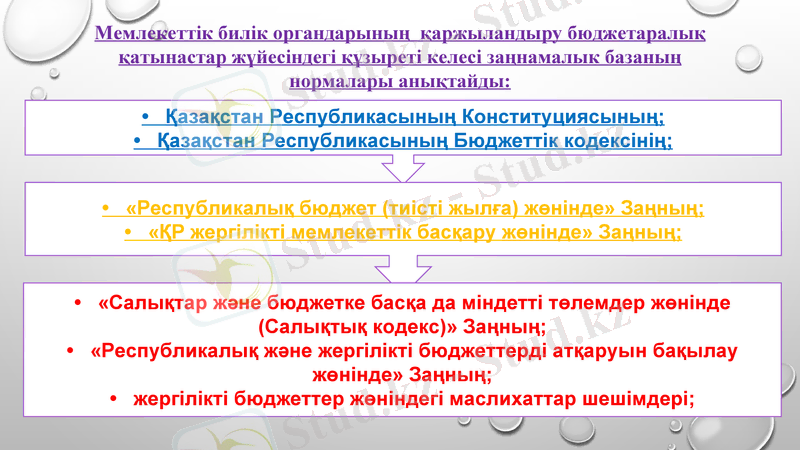

Мемлекеттік билік органдарының қаржыландыру бюджетаралық қатынастар жүйесіндегі құзыреті келесі заңнамалык базаның нормалары анықтайды:

• Қазақстан Республикасының Конституциясының;

• Қазақстан Республикасының Бюджеттік кодексінің;

• «Республикалық бюджет (тиісті жылға) жөнінде» Заңның;

• «ҚР жергілікті мемлекеттік басқару жөнінде» Заңның;

• «Салықтар және бюджетке басқа да міндетті төлемдер жөнінде (Салықтық кодекс) » Заңның;

• «Республикалық және жергілікті бюджеттерді атқаруын бақылау жөнінде» Заңның;

• жергілікті бюджеттер жөніндегі маслихаттар шешімдері;

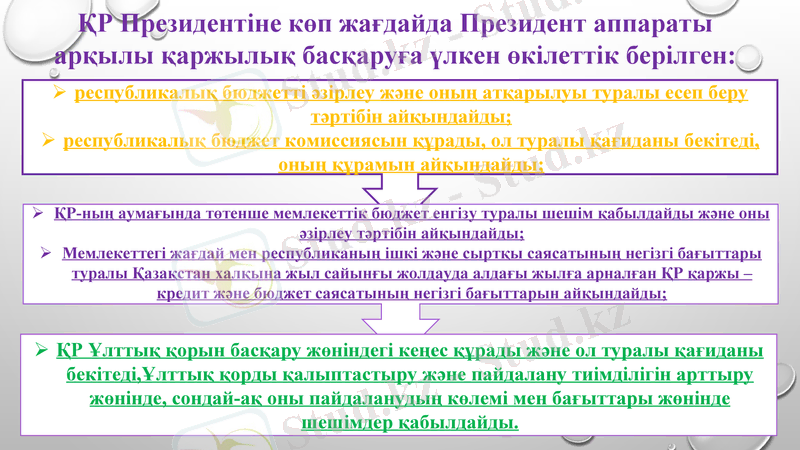

ҚР Президентіне көп жағдайда Президент аппараты арқылы қаржылық басқаруға үлкен өкілеттік берілген:

республикалық бюджетті әзірлеу және оның атқарылуы туралы есеп беру тәртібін айқындайды;

республикалық бюджет комиссиясын құрады, ол туралы қағиданы бекітеді, оның құрамын айқындайды;

ҚР-ның аумағында төтенше мемлекеттік бюджет енгізу туралы шешім қабылдайды және оны әзірлеу тәртібін айқындайды;

Мемлекеттегі жағдай мен республиканың ішкі және сыртқы саясатының негізгі бағыттары туралы Қазақстан халқына жыл сайынғы жолдауда алдағы жылға арналған ҚР қаржы - кредит және бюджет саясатының негізгі бағыттарын айқындайды;

ҚР Ұлттық қорын басқару жөніндегі кеңес құрады және ол туралы қағиданы бекітеді, Ұлттық қорды қалыптастыру және пайдалану тиімділігін арттыру жөнінде, сондай-ақ оны пайдаланудың көлемі мен бағыттары жөнінде шешімдер қабылдайды.

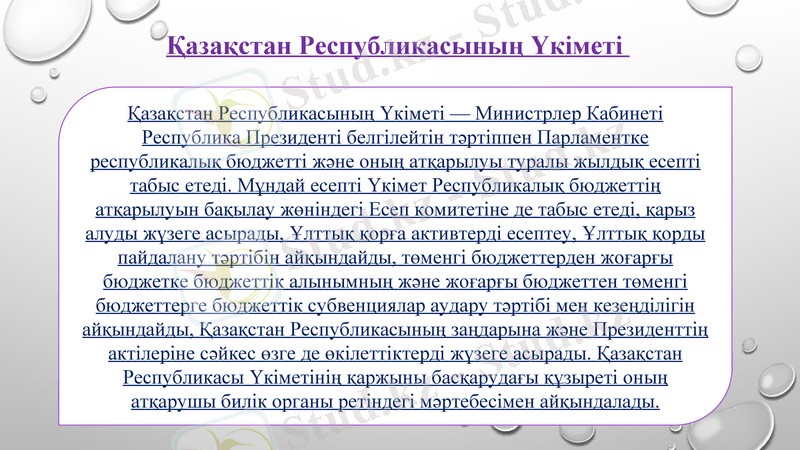

Қазақстан Республикасының Үкіметі

Қазақстан Республикасының Үкіметі - Министрлер Кабинеті Республика Президенті белгілейтін тәртіппен Парламентке республикалық бюджетті және оның атқарылуы туралы жылдық есепті табыс етеді. Мұндай есепті Үкімет Республикалық бюджеттің атқарылуын бақылау жөніндегі Есеп комитетіне де табыс етеді, қарыз алуды жүзеге асырады, Ұлттық қорға активтерді есептеу, Ұлттық қорды пайдалану тәртібін айқындайды, төменгі бюджеттерден жоғарғы бюджетке бюджеттік алынымның және жоғарғы бюджеттен төменгі бюджеттерге бюджеттік субвенциялар аудару тәртібі мен кезеңділігін айқындайды, Қазақстан Республикасының заңдарына және Президенттің актілеріне сәйкес өзге де өкілеттіктерді жүзеге асырады. Қазақстан Республикасы Үкіметінің қаржыны басқарудағы құзыреті оның атқарушы билік органы ретіндегі мәртебесімен айқындалады.

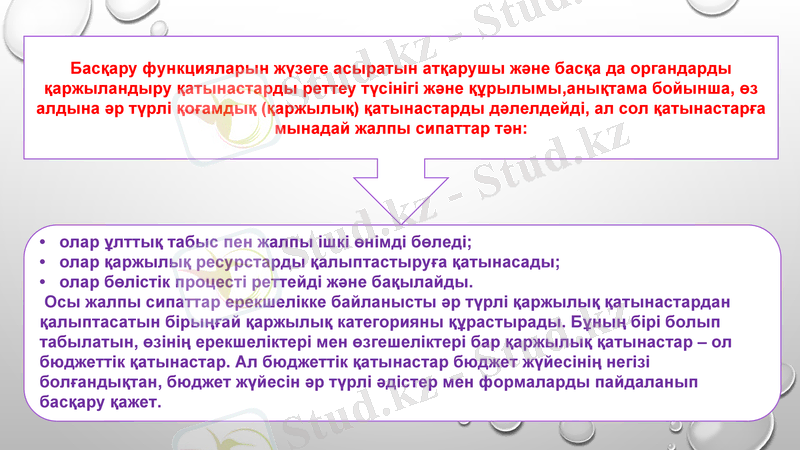

Басқару функцияларын жүзеге асыратын атқарушы және басқа да органдарды қаржыландыру қатынастарды реттеу түсінігі және құрылымы, анықтама бойынша, өз алдына әр түрлі қоғамдық (қаржылық) қатынастарды дәлелдейді, ал сол қатынастарға мынадай жалпы сипаттар тән:

• олар ұлттық табыс пен жалпы ішкі өнімді бөледі;

• олар қаржылық ресурстарды қалыптастыруға қатынасады;

• олар бөлістік процесті реттейді және бақылайды.

Осы жалпы сипаттар ерекшелікке байланысты әр түрлі қаржылық қатынастардан қалыптасатын бірыңғай қаржылық категорияны құрастырады. Бұның бірі болып табылатын, өзінің ерекшеліктері мен өзгешеліктері бар қаржылық қатынастар - ол бюджеттік қатынастар. Ал бюджеттік қатынастар бюджет жүйесінің негізі болғандықтан, бюджет жүйесін әр түрлі әдістер мен формаларды пайдаланып басқару қажет.

Мемлекеттік бюджеттің басқаруды қаржыландыру буындары арасындағы орны мен мәнін келесідей анықтауға болады:

Біріншіден, бюджеттің қаржы жүйесінің басқа буындарынан айырмашылығы - ол қоғамның экономикалық және әлеуметтік дамудың негізгі бағыттарында пайдаланатын қоғамдық өнім құнының бір бөлігінің айналымымен байланысты бөліс қатынастардың кең комплексінің бейнеленуі. Бұл мемлекетке бюджет арқылы барлық ел ауқымында құндық бөліс процестерін орталандыра басқаруға мүмкіншілік береді.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz