Айналым ведомостары: мәні, құрастыру тәртібі және түрлері

Айналым ведомостары, олардың мәні, құрастыру тәртібі және түрлері.

Орындаған:Тойшибекова Құралай

Топ:қаржы-232

Тексерген:биготанова салтанат

алматы2020

Айналым ведомосы

Есеп объектілері мәліметтерін жинақтап, тексеру үшін бухгалтерліе есеп тәжірибесінде айналым ведомостысы жасалынады. Айналым ведомостысын жүргізу арқылы әрбір жекелеген шоттарға жазылған шаруашылық фактілерінің мазмұнын ай сайын тексеріп отыру мүмкіндігі туындайды. Айналым ведомостысында шаруашылық операцияларын жүргізуде қолданылған шоттар бойынша қалдық пен айналым сомасының жиынтығы шығарылады. Айналым ведомостысы бухгалтерлік есеп жазуларын тексеруде қолданылатын әдістердің бірі болып табылады. Бұл құжат аналитикалық және синтетикалық шоттарының көрсеткіштері негізінде арнайы кесте түрінде жасалады. .

Айналым ведомосы екіге бөлінеді:

Синтетикалық айналым ведомостысы

Арнайы үлгідегі кестеге әрбір жекелеген шоттар бойынша дебеттік немесе кредиттік бастапқы қалдықтар жазылып, бұдан соң ай ішіндегі дебеттік және кредиттік айналым сомасының жинағы есептелінеді. Осы операциялар орындалғаннан соң, әрбір шоттар бойынша келесі айдың басына жазылатын дебеттік және кредиттік қалдықтар шығарылады. Есте сақтайтын жағдай, активті-пассивті кейбір шоттар бойынша бірдей кезеңде әрі дебеттік, әрі кредиттік қалдықтар болуы мүмкін.

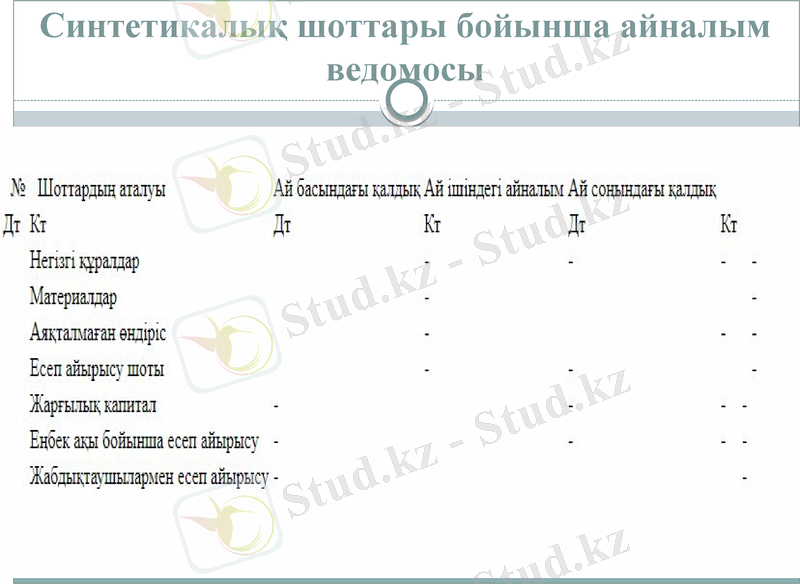

Синтетикалық шоттары бойынша айналым ведомосы

Айналым ведомосы шоттар бойынша жазбаларды тексеру жөне бақылау жасау құралдарының ішіндегі маңыздыларының бірі болып саналады. Шоттардан мәліметтерді айналым ведомосына көшіру былай іске асырылады. Барлық шоттарды рет-ретімен бірінен кейін бірін ңарас-тыра отырып, айналым ведомосына шоттың атауын, дебеттік жөне кредиттік бағандарға қалдықтарын, дебет бойынша және кредит бойынша айналымдарды жөне дебеттік жөне кредиттік бағандарға соңгы ңалдықтарын жазамыз.

Айналым ведомосы белгілі бір мерзімге айналымдар мен шоттар ңалдықтарының жиынтығын білдіреді.

Егер айналым ведомосын жасаганнан кейін қандай да бір қосарланған теңдіктердің болмауы бүл жерде қате-ліктің бар екенін білдіреді. Мүндай ңателікті тауып, жөндеуіміз керек.

Жинақтау шоттары бойынша айналым ведомосының көмегімен жиындардың теңдігін бүзатын қателіктерді ғана табуға болатындығын ескере кеткеніміз жөн, мысалы: шаруашылық әрекетін екі ретінде де кредитіне жазу; дебетінде немесе кредитіне жазбаларды жазбай үмытып кету; дебеті мен кредитіне бірдей емес сомала-рымен жазу, шоттарда айналым жиындарын дүрыс есептемеу және т. б. Жиындар теңдігін бүзбайтын бүл қателіктер айналым ведомосының көмегімен ашылып көрсетілуі мүмкін емес, мысалы: ңажет емес басқа шотңа жазбалардың жасалуы; бір ғана шаруашылың әрекетін екі рет дебет бойынша немесе екі рет кредит бойынша жазу; дүрыс емес соманы дебет бойынша және кредит бойынша жазу және т. б.

Айналым ведомосының сандьщ-сомалық нысанын басңаша тауарлы-материалдың, ал сомалың айналым нысанын контрокорренттік деп атауға болады.

Сандыц-сомалық айналым ведомосы бір мезгілде ақ-шалай және сандық бейнеде жүргізілетін талдау шот-тарына арналған, мысалы негізгі қүралдар, материалдар, отын, жартылай фабрикаттар, өнімдер және т. б. есебіне арналған шоттар. Бүл ведомость саны мен сомасына арналған бағандардан түрады.

Саны көрсетілген сандық-сомалық айналым ведомос-тарының багандары қорытындыланбайды немесе мате-риалдық қүндылыңтардың жеке түрлерінің есепке алу бірліктері бірдей болмауы мүмкін (дана, килограмм, метр жөне т. б. ) . Тек "сомасы" ғана бағаны қорытындылайды.

Сомалық айналым ведомосы сандық көрсеткіштерсіз, тек ақшалай бағалаумен ғана жүргізілетін талдау шоттары бойынша жасалады, мысалы, сатып алушылар, есеп беруге тиісті түлгалармен есеп айырысу, жүмысшылармен және қызметкерлермен есеп айырысу шоттары және т. б.

Назарларыңызға рахмет!!!

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz