Бюджеттеу және бюджеттік бақылаудың ұйымдастырылуы: жоспарлау, бюджет түрлері және басқару функциялары

Бюджеттеу және бюджеттік бақылаудың ұйымдастырылуы

Орындаған: Жорахан Құндыз

Тексерген: Батыр Айман Бижігітқызы

Жоспарлау

- бұл тек бір жағдайды ғана емес, барлық кәсіпорынның қызметін тұтастай қамтитын шешім қабылдау процесінің ерекше тұрпаты.

Жоспарлау қысқа мерзімді (бір жылға дейін) және ұзақ мерзімді (бір жылдан астам) болады. Келешек кезеңге жоспар үш бес жылдарға құрылады.

Смета немесе бюджет -

- ол шамаланған жұмыстарды орындау алдында құрылатын қаржылық құжат. Ол келешектегі қаржылық операциялардың болжауы.

Бюджет - негізделіп жасалған есепке сай, не нәрсеге қол жеткізуге болатынын белгілеу.

Бюджетті шығынның жеткен деңгейінен бастап, өнім бірлігіне жұмсалатын материалдардың, еңбек шығынының бекітілген нормаларын қатал сақтай отырып, бірнеше нұсқа етіп жасайды. Бюджет жасаудың арнаулы орталықтары бар.

Құбылмалы бюджет

- тұрақты және айнымалы шығындарды шектеу жолымен, өнім өндірудегі орын алатын өзгерістерге, яғни өнім өндіру көлемінің өзгерісіне сәйкес, оған жауап ретінде өзгеріп отыру үшін жасалған.

Құбылмалы бюджетке негізделген ауытқулар есебін, бюджетке салынған нақты қол жеткен деңгейдегі шығындардың нәтижесімен салыстырады.

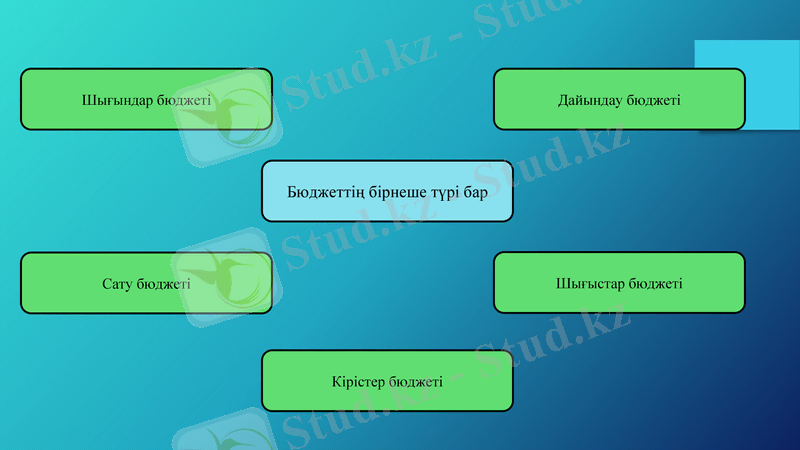

Бюджеттің бірнеше түрі бар

Шығыстар бюджеті

Кірістер бюджеті

Дайындау бюджеті

Сату бюджеті

Шығындар бюджеті

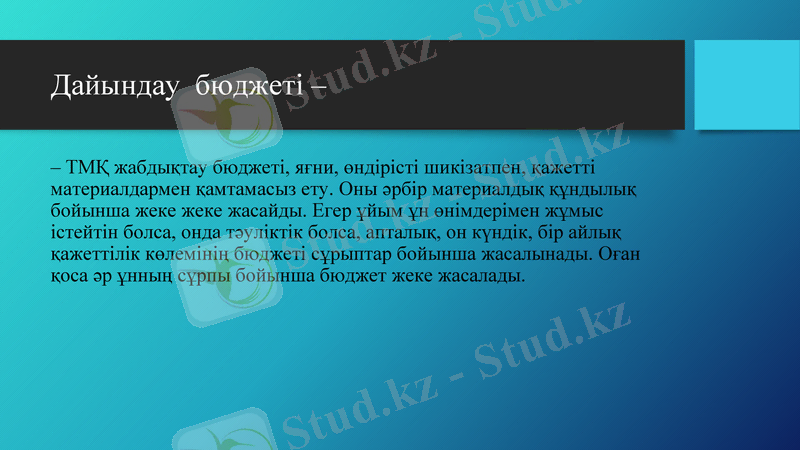

Дайындау бюджеті -

- ТМҚ жабдықтау бюджеті, яғни, өндірісті шикізатпен, қажетті материалдармен қамтамасыз ету. Оны әрбір материалдық құндылық бойынша жеке жеке жасайды. Егер ұйым ұн өнімдерімен жұмыс істейтін болса, онда тәуліктік болса, апталық, он күндік, бір айлық қажеттілік көлемінің бюджеті сұрыптар бойынша жасалынады. Оған қоса әр ұнның сұрпы бойынша бюджет жеке жасалады.

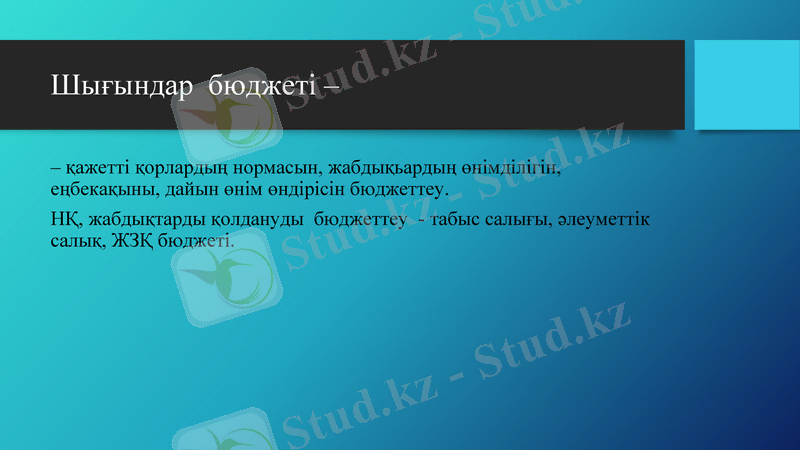

Шығындар бюджеті -

- қажетті қорлардың нормасын, жабдықьардың өнімділігін, еңбекақыны, дайын өнім өндірісін бюджеттеу.

НҚ, жабдықтарды қолдануды бюджеттеу - табыс салығы, әлеуметтік салық, ЖЗҚ бюджеті.

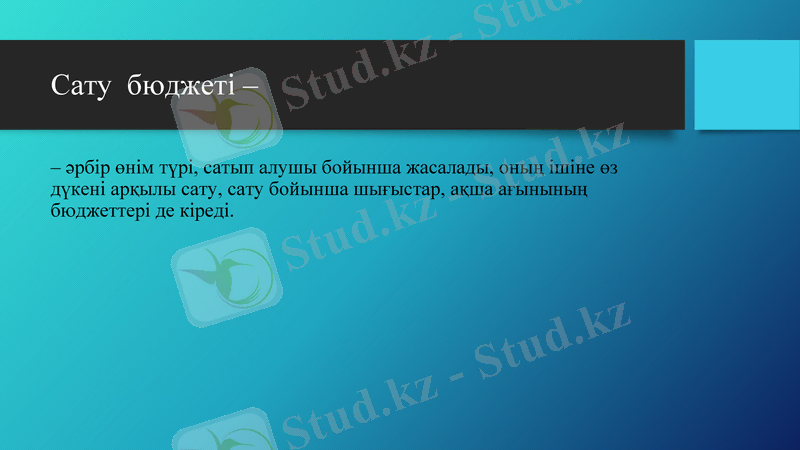

Сату бюджеті -

- әрбір өнім түрі, сатып алушы бойынша жасалады, оның ішіне өз дүкені арқылы сату, сату бойынша шығыстар, ақша ағынының бюджеттері де кіреді.

Кірістер бюджеті -

бюджеті - алынған жалпы кірісті, одан кейін таза табысты көрсетеді. Кірістер бюджеті бірнеше түрге бөлінеді.

Бюджеттеу - бұл өнім бірлігін жоспарлауда қолданылатын аса қатал талап.

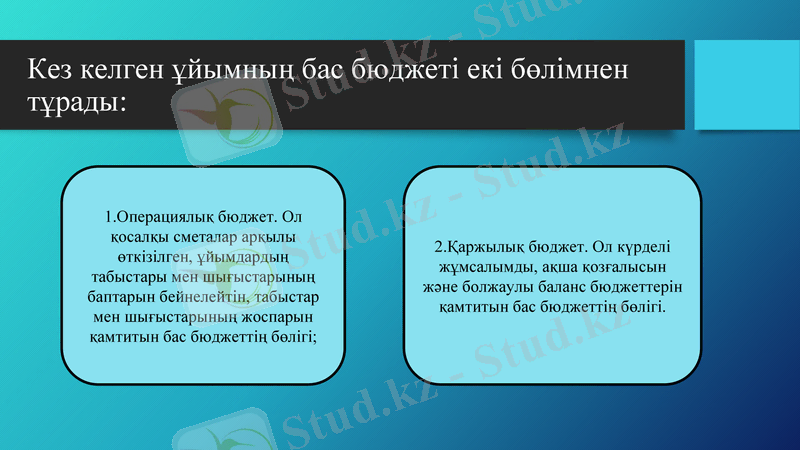

Кез келген ұйымның бас бюджеті екі бөлімнен тұрады:

1. Операциялық бюджет. Ол қосалқы сметалар арқылы өткізілген, ұйымдардың табыстары мен шығыстарының баптарын бейнелейтін, табыстар мен шығыстарының жоспарын қамтитын бас бюджеттің бөлігі;

2. Қаржылық бюджет. Ол күрделі жұмсалымды, ақша қозғалысын және болжаулы баланс бюджеттерін қамтитын бас бюджеттің бөлігі.

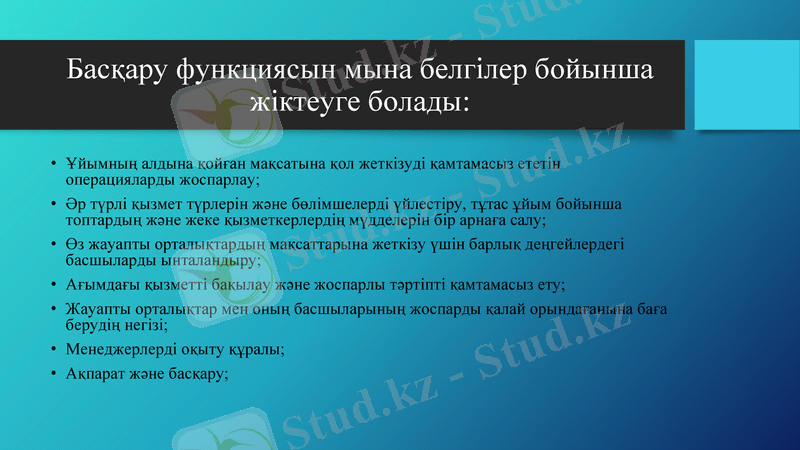

Басқару функциясын мына белгілер бойынша жіктеуге болады:

Ұйымның алдына қойған мақсатына қол жеткізуді қамтамасыз ететін операцияларды жоспарлау;

Әр түрлі қызмет түрлерін және бөлімшелерді үйлестіру, тұтас ұйым бойынша топтардың және жеке қызметкерлердің мүдделерін бір арнаға салу;

Өз жауапты орталықтардың мақсаттарына жеткізу үшін барлық деңгейлердегі басшыларды ынталандыру;

Ағымдағы қызметті бақылау және жоспарлы тәртіпті қамтамасыз ету;

Жауапты орталықтар мен оның басшыларының жоспарды қалай орындағанына баға берудің негізі;

Менеджерлерді оқыту құралы;

Ақпарат және басқару;

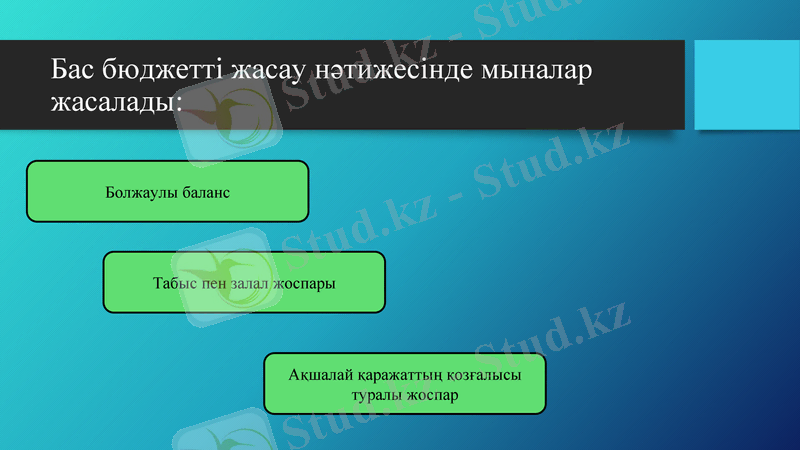

Бас бюджетті жасау нәтижесінде мыналар жасалады:

Болжаулы баланс

Ақшалай қаражаттың қозғалысы туралы жоспар

Табыс пен залал жоспары

Назарларыңызға рахмет

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz