Клиенттерге кешенді банктік қызмет көрсету: жеке банктік қызметтер, шоттарды басқару, төлем карталары және депозиттік операциялар

Клиенттерге комплекстік қызмет көрсету

1. Private Banking қызметтердің негізгі ауқымы.

2. Private Banking қызметтерінің ішіндегі ең қажеттісі.

3. Клиенттерге комплекстік қызмет көрсету.

4. Клиенттердің ағымдағы шоттарын басқару, кассалық қызмет көрсету, несие өнімдерін ұсыну, жеке сейфтерді жалға беру, депозиттік салымдармен жұмыс.

Қарастырылатын сұрақтар:

РВ - бай клиенттердің жеке (дербестендірілген) қызмет көрсетуі ретінде анықталуы мүмкін. РВ қызметтеріне мыналар жатады:

сақтандыру және зейнетақы өнімдерін таңдау;

заңды мәселелер бойынша кеңес беру;

жылжымайтын мүлікті басқару және онымен байланысты консалтингтік қызметтер;

қолма-қол ақшаны сенімгерлікпен басқару;

клиентке инвестициялық мәселелер бойынша кеңес беру, инвестициялық портфельді құру және басқару;

шарап жинақтары мен өнер объектілеріне инвестициялар және т. б.

қаржылық жоспарлау;

Клиенттердің кешенді банктік қызметтеріне келесі банк өнімдері / қызметтерін ұсыну жатады:

депозиттерді ашу және қызмет көрсету;

ағымдағы шоттарды ашу және жүргізу;

карталарды шығару және қызмет көрсету;

Банктік шоттар келесі түрлерге бөлінеді:

1. Ағымдағы шоттар

2. Жинақ шоттар

3. Корреспонденттік шоттар

4. Карточкалық шоттар

Заңды тұлғалар банктерге шот ашу үшін келесі құжаттарды беруі тиіс:

1. Шот ашу туралы өтініш

2. Нотариалды куәләндірілген құрылтайшылық құжаттар

3. Салық төлеуші куәлігі

4. Нотариалды куәләндірілген 1, 2-қол қоюға құқығы бар тұлғалардың және кәсіпорын мөр үлгісі қойылған карточка

5. 1, 2-қол қоюға құқығы бар тұлғалардың жеке бастарын куәләндіретін құжаттың көшірмесі

6. Мемлекеттік тіркеуден өткендігі туралы куәлік

7. Банктік шоттар туралы немесе есеп айырысулық кассалық қызмет көрсету туралы келісім шарт

Шот ашу үшін жеке тұлғалар банкке келесі құжаттарды беруі тиіс:

1. Жеке басын куәләндіретін құжаттың көшірмесі

2. Салық төлеушінің куәлігі

3. Келісім шарт

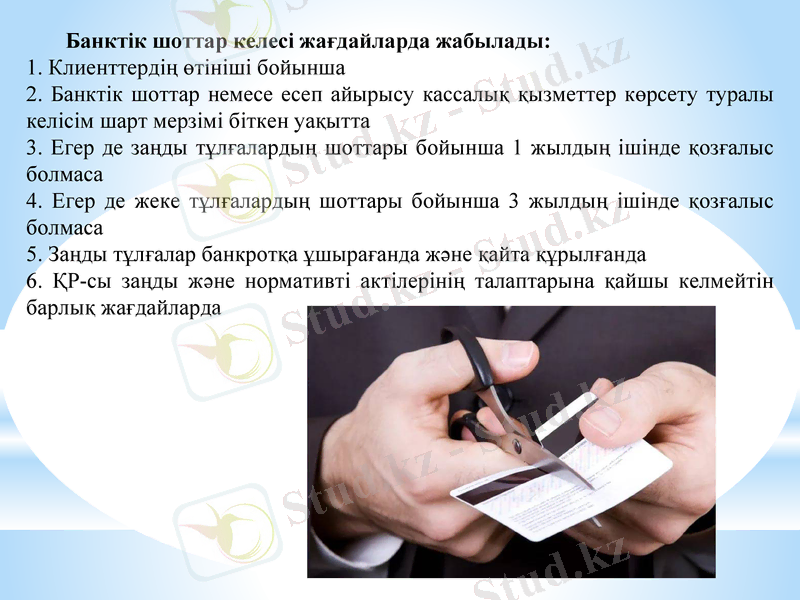

Банктік шоттар келесі жағдайларда жабылады:

1. Клиенттердің өтініші бойынша

2. Банктік шоттар немесе есеп айырысу кассалық қызметтер көрсету туралы келісім шарт мерзімі біткен уақытта

3. Егер де заңды тұлғалардың шоттары бойынша 1 жылдың ішінде қозғалыс болмаса

4. Егер де жеке тұлғалардың шоттары бойынша 3 жылдың ішінде қозғалыс болмаса

5. Заңды тұлғалар банкротқа ұшырағанда және қайта құрылғанда

6. ҚР-сы заңды және нормативті актілерінің талаптарына қайшы келмейтін барлық жағдайларда

Қазақстан Республикасының «Төлемдер мен ақша аударымдары туралы» 1998 жылғы 29 маусымдағы №237-I Заңына (бұдан әрі - Заң) сәйкес төлем карточкасы электрондық терминал арқылы немесе осындай карточкалардың иелеріне төлемді жүзеге асыруға, қолма-қол ақшаны алуға және валютаны айырбастауға, сонымен бірге карточканы шығарушымен айқындалған және соның шарттарымен жүргізілетін басқа да операцияларды жүзеге асыруға мүмкіндік беретін ақпараттары бар құрал.

Төлем карточкасы - клиенттерге әр түрлі төлемдерді жүзеге асыру үшін өзінің банктік шотын қашықтан пайдалануға мүмкіндік беретін, екінші деңгейдегі банктермен немесе банктік операциялардың жекелеген түрлерін жүзеге асыратын ұйымдармен шығарылған құрал.

Есеп айырысу жүйесінің түріне байланысты, төлем карточкаларын екі түрге бөлуге болады: дебеттік және кредиттік.

Кредиттік төлем карточкасы - оның иесі тауарлар мен қызметтер үшін төлемдер мен қолма-қол ақшаны тек өзінің қаражаттарынан ғана емес, сондай-ақ банкпен ұсынылған кредит арқылы жүзеге асыруға мүмкіндік беретін әмбебап төлем қаражаты.

Дебеттік төлем карточкалары тауарлар мен қызметтерді төлеуге, банктерден қолма-қол ақшаныбанктегі карточка иесінің шотынан ақшаны тікелей есептен шығарып тастау жолымен алуға арналған.

Депозиттік операциялар коммерциялық банк үшін оның ресурсын қалыптастырудың ең негізгі көзі болып табылады. Жеке тұлғалар, іскерлік фирмалар, акционерлік компаниялар, жеке кәсіпорындар, коммерциялық емес ұйымдар, үкіметтік мекемелер, мемлекеттік кәсіпорындар, жергілікті билік органдары қаражаттарды коммерциялық банктерге ынтамен орналастырады.

Банктермен тартылатын депозиттердің көлемі негізінен негізгі 4 факторға тәуелді болып келеді: халықтың ақшалай табыстарының көлемі; олардың банктік жүйеге деген сенімінің деңгейі; салымдар бойынша нақты пайыз мөлшерлемесі; елдегі банктік жүйенің даму деңгейі және ондағы қаржылық өнімдердің дамуы

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz