Қазақстандағы банк қызметінің құқықтық негіздері, жіктелуі және мемлекеттік реттеу

Қазақстан республикасы білім және ғылым министрлігі

ө. А. Байқоңыров атындағы жезқазған университеті

«Банк ісі» пәні

Дәріс сабағы

Дәрісті жүргізуші: «Қазақстан тарихы, экономика және құқық»кафедрасының кандидаты, э. ғ. к Нұртазинова Ақбаян Серікқызы

1 тақырып. БАНК ҚЫЗМЕТІНІҢ ҚҰҚЫҚТЫҚ НЕГІЗДЕРІ

Дәріс сұрақтары:

1. БАНКТІҢ ПАЙДА БОЛУЫ ЖӘНЕ ДАМУЫ 2. КОММЕРЦИЯЛЫҚ БАНКТЕРДІҢ ЖІКТЕЛУІ, БАНК ОПЕРАЦИЯЛАРЫ

3. БАНК ҚЫЗМЕТІН МЕМЛЕКЕТТІК РЕТТЕУ

“Банк” сөзі “banco” деген ағылшын тілінен аударғанда “айырбас столы” дегенді білдіреді. Бұл “айырбас столы” тауарлармен сауда жасалатын алаңдарда құрылады. Сауда мемлекеттер мен қалалардың, жекелеген тұлғалардың әр түрлі монеталарымен жасалған. Ол уақытта монеталардың біртұтас жүйесі болмағандықтан, олармен сауда-саттық барысында әр түрлі формадағы монеталар кездескен. Банктер пайда болардың алдында ақша-сауда капиталының өкілдері саудагерлердің ақшалай салымдарын қабылдап, оларды әр түрлі елдің ақшаларына айырбастауға маманданып отырған. Уақыт өте келе, айырбастаушылар бұл салымдарды, сондай-ақ өздерінің ақша қаражаттарын ссудаға беріп, пайыз алу үшін пайдалана бастайды. Сөйтіп, айырбастаушылар біртіндеп банкирлерге айналады.

Біздің түсінігімізде, банк ұғымы айырбастаушылардың және олардың айырбас орындарының болуымен сипатталады. Алғашқы банктердің Италияда пайда болу себебі, оның сол уақыттарда дүниежүзілік сауда орталығы болғандығын ескеріп, әр елдің ақшалары мен тауарларының сол елге қарай ағылып, банкирлердің сауда операцияларына тікелей қатысуына байланысты түсіндіріледі.

Банкті сауда, делдал кәсіпорыны десе болады. Жалпы, банктің саудамен ұқсас болуы кездейсоқтық емес. Шынында да, банктер де ресурстарды сатып алып, оларды сатумен айналысады.

Сауда кәсіпорыны да өз кезегінде банкке ұқсайды, яғни ол да банктің кейбір қызметтерін көрсетеді. Мысалы ірі сауда кәсіпорындары да банк сияқты белгілі мөлшерде ақшалай немесе заттай несие беруі мүмкін. Сауда кәсіпорынынан банктің іргелі айырмашылығын оның негізінен байқауға болады. Банктің негізі деп оның басты өнімі - несие ісі түсіндіріледі.

Сонымен, қазіргі түсінікте “ коммерциялық банк” - бұл ерекше өнім шығарумен айналысатын кәсіпорын немесе қолма-қол және қолма-қолсыз ақшада төлем айналысын реттеуді жүзеге асыратын ақша-несие институты болып табылады.

“ҚР-ғы банктер және банктік қызмет туралы” заңның 1-бабына сәйкес, “банк -осы заңға сай банктік қызметті жүзеге асыруға құқылы коммерциялық ұйым болып табылатын заңды тұлға”.

Қазақстанның Ресей нарығына интенсивті түрде енуі, нәтижесінде Ресейлік орталық-өнеркәсіптік аудандарымен өзара экономикалық байланысы одан әрі кеңейді. Банк капиталының Қазақстанға енгізілу мерзімі ХІХ ғасырдың аяқ кезін қамтиды. Революцияға дейінгі Қазақстанның көп укладты экономикасында несиенің әр түрлі формалары дамыған. Қазақстанның несиелік жүйесі негізінен Ресей империясының несиелік жүйесінің бір бөлігі ретінде Мемлекеттік банк бөлімшелерінен, акционерлік, коммерциялық банктер филиалдарынан, өзара несие беру қоғамдарынан, қалалық қоғамдық банктерінен, ипотекалық несие банктері немесе ұсақ несие мекемелерінен және жинақ кассаларынан тұрды. Ресейдің мемлекеттік банкі 1860 ж. өз қызметін бастап, барлық несие жүйесіндегі - Орталық банк болып саналады және оның айналысқа қағаз ақшаларды шығаруда монополиялық құқығы болды.

Жалпы, бірінші дүниежүзілік соғыстың бастапқы кезеңінде Қазақстанның әр аудандарында Мемлекеттік банктің - 6 бөлімшесі, акционерлік-коммерциялық банктердің -18 филиалдары, 12 - өзара несие беру қоғамдары, 8 - қалалық қоғамдық банктер, сол сияқты 345 - несиелік және ссудалық серіктестіктер жұмыс істеді. Несиелік мекемелердің санының көбі жағынан Ақмола бірінші орынға ие болды.

Кеңес үкіметі тұсында Қазақстандағы банк жүйесінің қызмет етуі:

1917 жылы Қазан революциясынан кейін, банк ісінде мемлекеттік монополиялық ұйымдастыру қағидалары жүзеге асты. Бастапқыда мемлекеттік банк құрылып, жеке, коммерциялық және басқа банктерді ұлтшылдандыру нәтижесінде мемлекетке т

тиесілі салалық және аумақтық банктер етіп қайта құрылды.

1922 жылы несиелік және ссуда-жинақ серіктестіктері және олардың одақтары ұйымдасып, ауылды қалпына келтіру мақсатында қызмет көрсетті.

1924 жылы ауыл шаруашылық кооперацияларына несиелік операцияларды жүзеге асыру барысында салымдар қабылдау, ссуда беру және есептеу барысында делдалдық қызмет атқаруына рұқсат беріледі.

1930-1932жж. КСРО-ғы жүргізілген несиелік реформа нәтижесінде жаңа қағидаға негізделген салалық банктер қатары ұйымдастырылды. Сонымен, күрделі капитал жұмсалымдарын қаржыландыру мақсатында төрт мамандырылған банктер құрылды.

Елімізде қабылданған банктік заңдылықтарға сәйкес ҚР-дағы банк жүйесі екі деңгейден тұрады.

ҚР Ұлттық банкі - мемлекеттік орталық банк ретінде бірінші деңгейді білдіреді.

Өзге банктердің барлығы (Мемлекеттік даму банкісінен басқасы!) - екінші деңгейді сипаттайды, сондықтан да оларды іс-жүзінде екінші деңгейдегі банктер деп атайды.

Бұл жүйенің қалыптасуына КСРО-ның ыдырауының нәтижесінде еліміздің өз тәуелсіздігін алуының себеп болғанын айта кету керек. Содан бері банк жүйесінде түбегейлі реформалау жалғасуда. Ондағы мақсат - отандық банктеріміздің қызметін халықаралық стандартқа өткізу болып отырғандығы да жасырын емес. Бұл талаптарға жауап бермейтін банктерге басқа банктерге қосылу не банк операцияларының жекелеген түрлерін жүзеге асыратын ұйымдар болып құрылу қажеттігі ұсынылады.

Коммерциялық банктер мынадай белгілеріне байланысты жіктеледі:

1. Жарғылық капиталдың қалыптасуына қарай:

мемлекеттік;

акционерлік;

жеке;

пай қосу арқылы (жауапкершілігі шектеулі серіктестік) ;

аралас (шетел капиталының қатысуымен) .

2. Операцияларының түрлеріне қарай:

әмбебап, яғни экономиканың барлық салаларына бірдей және кең көлемді банктік қызмет көрсететін банктер;

маманданған, яғни бір ғана салаға қызмет көрсететін банктер;

3. Аумақтық белгісіне қарай:

халықаралық;

мемлекетаралық

ұлттық;

аймақтық;

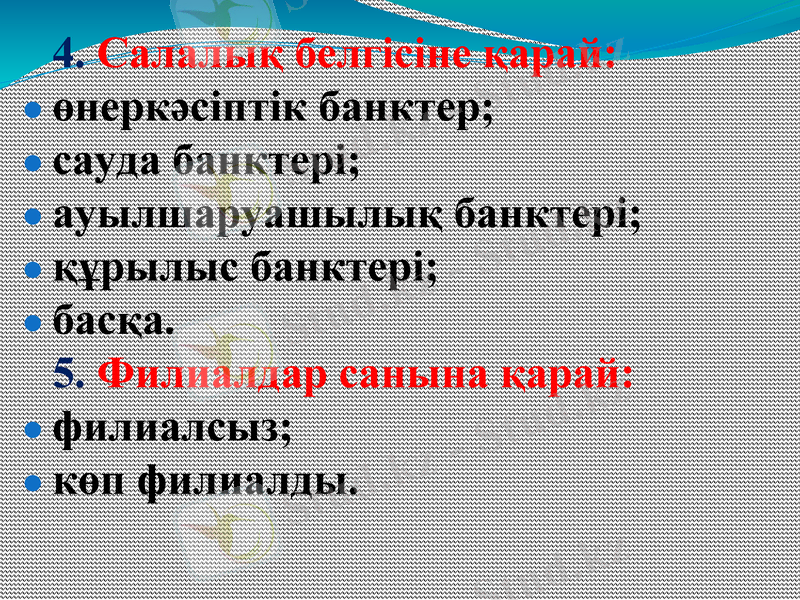

4. Салалық белгісіне қарай:

өнеркәсіптік банктер;

сауда банктері;

ауылшаруашылық банктері;

құрылыс банктері;

басқа.

5. Филиалдар санына қарай:

филиалсыз;

көп филиалды.

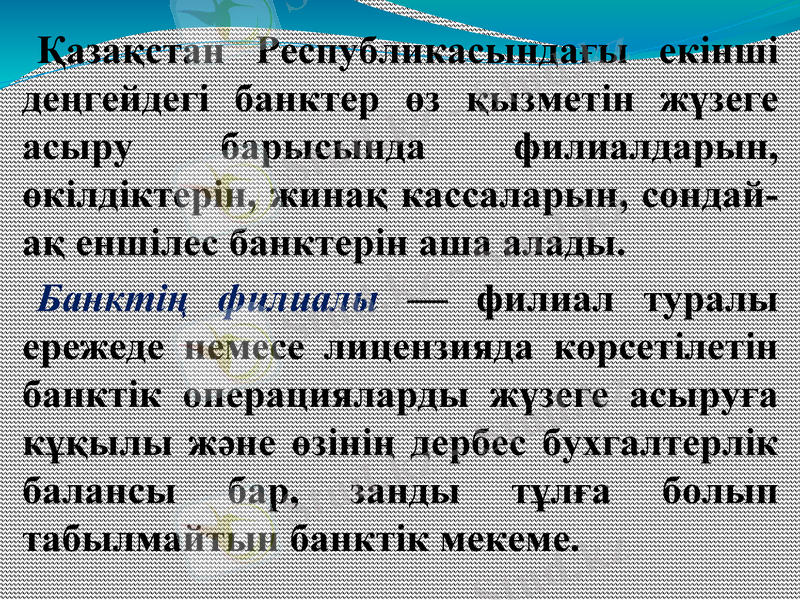

Қазақстан Республикасындағы екінші деңгейдегі банктер өз қызметін жүзеге асыру барысында филиалдарын, өкілдіктерін, жинақ кассаларын, сондай-ақ еншілес банктерін аша алады.

Банктің филиалы - филиал туралы ережеде немесе лицензияда көрсетілетін банктік операцияларды жүзеге асыруға кұқылы және өзінің дербес бухгалтерлік балансы бар, занды тұлға болып табылмайтын банктік мекеме.

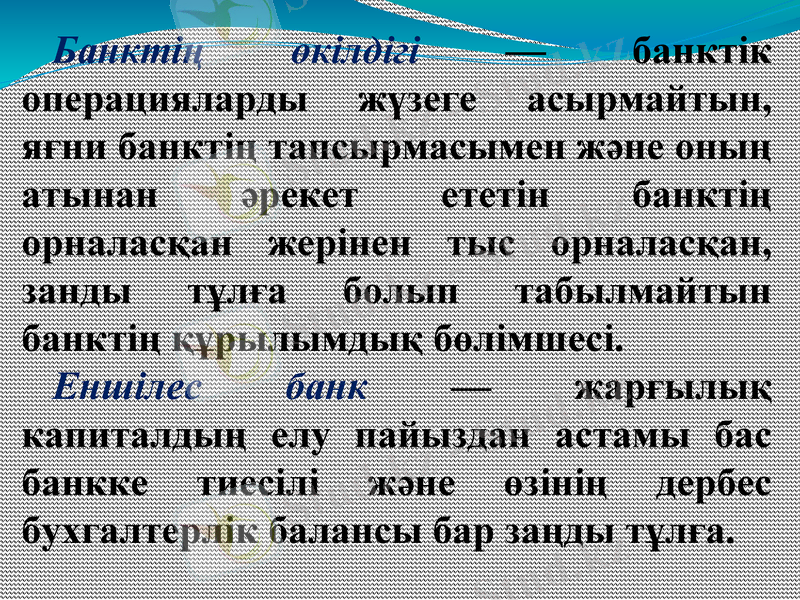

Банктің өкілдігі - банктік операцияларды жүзеге асырмайтын, яғни банктің тапсырмасымен және оның атынан әрекет ететін банктің орналасқан жерінен тыс орналасқан, занды тұлға болып табылмайтын банктің құрылымдық бөлімшесі.

Еншілес банк - жарғылық капиталдың елу пайыздан астамы бас банкке тиесілі және өзінің дербес бухгалтерлік балансы бар заңды тұлға.

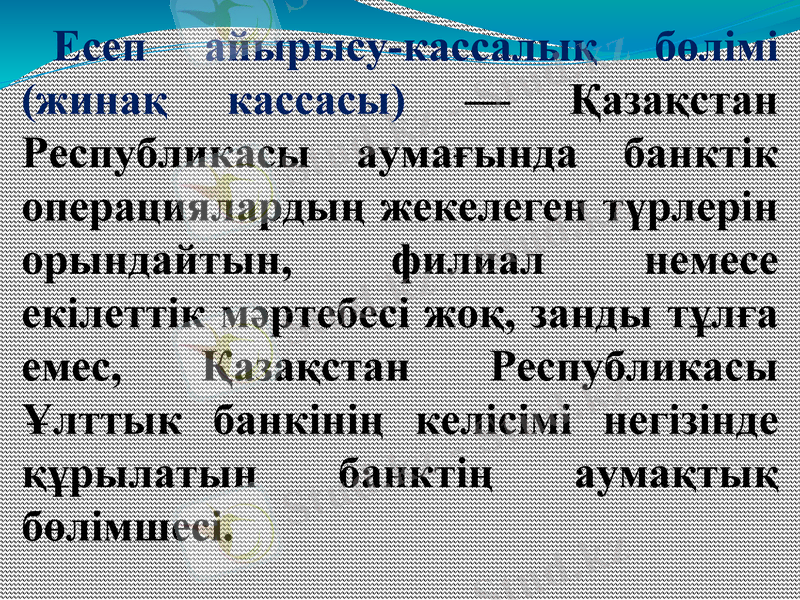

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz