Таза табыс аудиті: анықтама, бөліну принциптері және бухгалтерлік шоттар бойынша тексеру тәртібі

Таза табыс аудиті

Орындаған:Өмірзақ Әсем Серікқызы

Қабылдаған:Патуллаева Дина Қуатбаевна

Таза табыс

- міндетті төлемдер (салық, несиесі үшін пайыз, т. б. ) шегерілгеннен кейінгі табыс немесе елеген субъектілердің билігіндегі табыс, яғни жалпы табыс пен төленген салықтарды қосқанда өндіріске жұмсалған шығынның арасындағы айырма, яғни субъект есепті кезеңде алған қалдықтықнәтиже.

Таза табыс бейрезидент-заңды тұлғаның тұрақты мекемесінің табыс салығы бойынша салықсалу объектісі болып табылады

Табыс белгілі бір нысандарды орындайды

Біріншіден, кәсіпорын ңызметінің нәтижесіне жетуде экономикалық тиімділікті сипаттайды.

Екіншіден, табыс ынталандыру нысанына ие болады. Оның мазмұны, ол бір жолғы қаржы нәтижесі және кәсіпорынның қаржы ресурстарының негізгі элементтері болып табылады.

Үшіншіден, табыс бюджеттің түрлі деңгейін қалыптастырудың бірден-бір көзі. Ол бюджетке салык түрінде түседі және басқа да табыс түсімдерімен қатар қоғамдық қажеттілікті қанағаттандыру үшін қаржыландыруға табыстанады.

Табысты үлестірудің принциптері:

- кәсіпорынның өндірістік-шаруашылық және қаржы қызметі нәтижесінен алынған табысты шаруашылық субъөктісі ретінде мемлекет пен кәсіпорынның арасында бөлінеді;

- мемлекет алған табыстың бөлігі салық және алым ретінде бюджетке түседі, мөлшерлеменің өзгеруі мүмкін емес.

- Салықтың құрамы жәнө алымы, оларды өсептеудің және бюджст жарнама тәртібі заңды түрде белгіленеді;

-салықтан кейінгі кәсіпорынның қарауында қалатын табыс мөлшері өнім көлемінің артужәнс өндірістікшаруашылық және қаржы қызметінің жақсаруына оның мүдделілігі кемімеуі керек;

кәсіпорынның қарауында қалатьга табыс өуелі кәсіпорынныц одан әрі дамуын қамтамасыз ететін қорланымға багытталады, ал қалган бөлігі тек тұтынуга кетеді.

Таза табыс

Таза табысты пайдалану және қалыптасуының дұрыстығын тексеру.

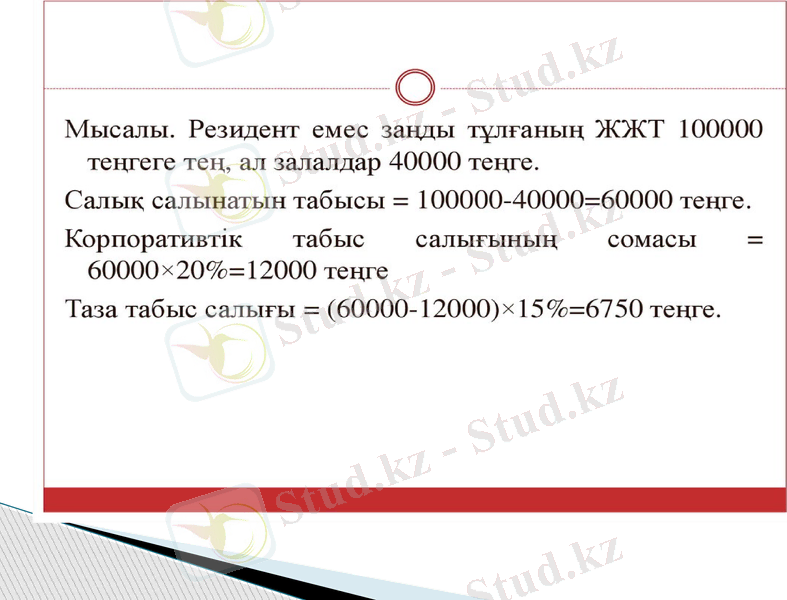

Аудит жүргізу барысында ең алдымен бухгалтерлік баланстың осы бабы бойынша тексеру кезең басындағы және соңындағы қалдықтарды бас кітаптың 5510 «есепті жылдың бөленбеген пайдасы» және 5520 «Өткен жылдың бөлінбеген пайдасы» шоттары арқылы және бұл шоттардың кредит бойынша айналымдары көрстеілген 13 журнал-ордер мәліметтерімен салыстыру қажет. Сосын бұл шоттардағы операцияларды көрсетудің дұрыстығын тексерген жөн. Есептік кезең ішіндегі пайданың жиынтық сомасы шоттардың бірыңғай жоспарына сәйкес 5600 «қорытынды пайда » шотында белгіленеді.

Корреспонденцияда бұл шоттың кредиті бойынша 6 «Кірістер» бөлімінің шотымен алынған табыстың жиынтық сомасы, ал дебет бойынша 7»Шығыстар» бөлімінің шотымен алынған шығындардың жиынтық сомасы көрсетіледі. Дт 5600 Кт 7000, Дт 6000 Кт 5600, Дт 7710 Кт 3110, Дт 5600 Кт 7710, Дт 5600 Кт 5510.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz