Жалпы және таза табыс аудиті: анықтау қағидалары және бухгалтерлік тексеру әдістемесі

Жалпы табыс аудиті

Орындаған:Өмірзақ Әсем Серікқызы

Тексерген:Патуллаева Дина Қуатбаевна

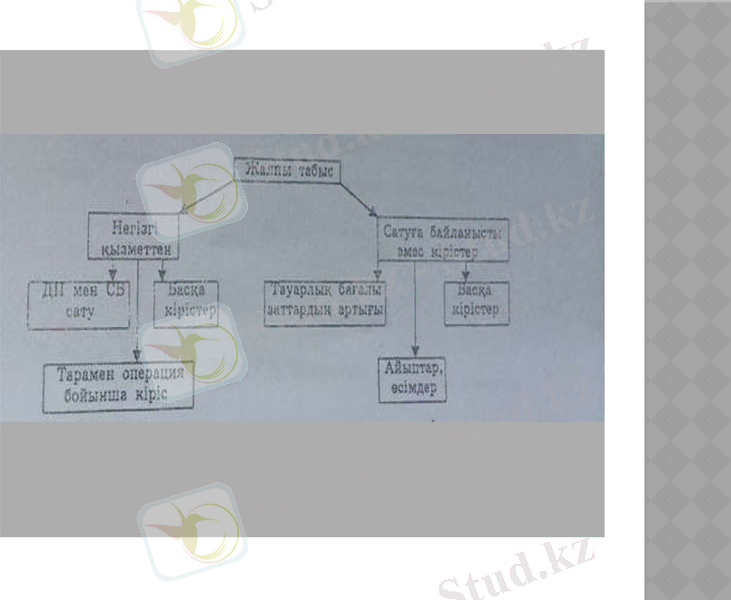

Жалпы табыс

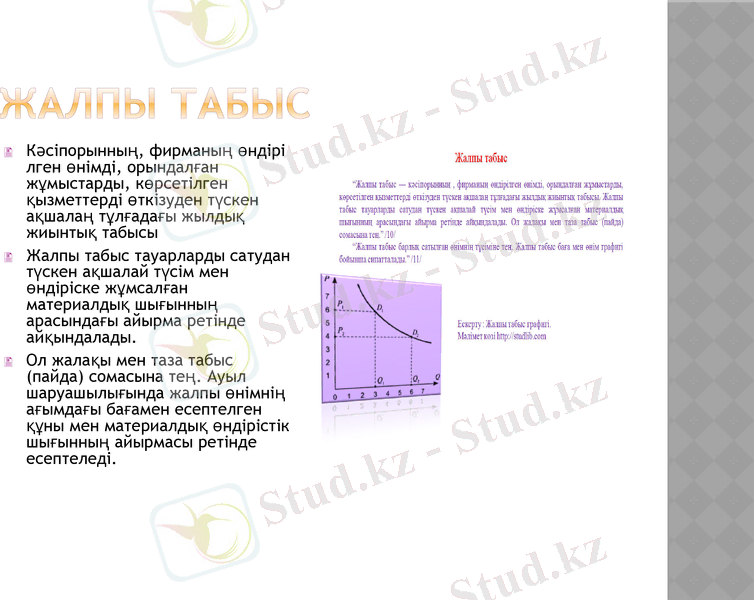

Кәсіпорынның, фирманың өндірілген өнімді, орындалған жұмыстарды, көрсетілген қызметтерді өткізуден түскен ақшалаң тұлғадағы жылдық жиынтық табысы

Жалпы табыс тауарларды сатудан түскен ақшалай түсім мен өндіріске жұмсалған материалдық шығынның арасындағы айырма ретінде айқындалады.

Ол жалақы мен таза табыс (пайда) сомасына тең. Ауыл шаруашылығында жалпы өнімнің ағымдағы бағамен есептелген құны мен материалдық өндірістік шығынның айырмасы ретінде есептеледі.

Шаруашылық субъектісінің табыстары мынадай шарттар қанағаттандырылған кезде танылады:

табыс сомасы дұрыс бағаланған жағдайда;

субъектінің экономикалық пайдаларды алу ықтималдығы болған жағдайда;

субъекті сатып алынған меншік құқығын берген жағдайда;

Шаруашылық субъектісінің табыстары

- деп Қазақстан Республикасы бухгалтерлік есебінің №5 «Табыс» - деп аталатын стандартына сәйкес есепті кезеңдегі активтердің көбеюін (ақша қаражаттарының, басқа да мүліктердің келіп түсуін, кіріске алынуын) және міндеттемелердің азаюы (өтелінуі) негізінде капиталдың көбеюін (үлес қосушылардың қосқан жарналарынан басқа) яғни экономикалық пайда табуды айтамыз.

Мұндай табыстарға:

дайын бұйымдар мен тауарларды сатудан алынатын табыстар;

қызмет көрсетуден алынатын табыстар;

дивиденттер, ролятилер және пайыз (процент) түрінде алынатын және тағы да басқа табыстар жатады

Таза табыс аудиті

Таза пайда (кіріс) - бұл салық салынғаннан кейінгі пайда, ол ұйымның (кәсіпорынның) одан әрі өсу көзі және кәсіпорынның меншік иесі (кәсіпкер) кіріс алатын көзі.

Мемлекет ұйымның (кәсіпорынның) таза кірісті бөлуін және пайдалануын (акционерлер, жарнашылар, қатысушылар) шешімі бойынша бөледі. Жыл басында менеджерді ұсынысы бойынша меншік иелері болжамды жылы, тоқсанда пайданы бөлу сметасын бекітеді.

Қолданыстағы заңнама бойынша кейбір салықтар мен жиындар (мысалы, үстеме пайдаға салынатын салық) кәсіпорын иелігінде қалатын таза пайдадан төленетінін ескерген жөн.

Ұйым оперативті қаржы жұмысын мына әріптестермен ақшалай өзара қарым-қатынастарды қамтамасыз етеді:

1. материалдық құндылық және қызмет өткізушілермен

2. даяр өнім мен қызметті сатып алушылар мен

3. мемлекеттік бюджет жүйесімен

4. қызметкерлермен (жалақы беру, әлеуметтік төлемдер)

5. банкілер мен сақтандыру компаниялармен, инвестициялық қорлармен

6. талап туындаған жағдайда сотпен және тағы басқа

Таза табысты пайдалану және қалыптасуының дұрыстығын тексеру.

Аудит жүргізу барысында ең алдымен бухгалтерлік баланстың осы бабы бойынша тексеру кезең басындағы және соңындағы қалдықтарды бас кітаптың 5510 «есепті жылдың бөленбеген пайдасы» және 5520 «Өткен жылдың бөлінбеген пайдасы» шоттары арқылы және бұл шоттардың кредит бойынша айналымдары көрстеілген 13 журнал-ордер мәліметтерімен салыстыру қажет. Сосын бұл шоттардағы операцияларды көрсетудің дұрыстығын тексерген жөн. Есептік кезең ішіндегі пайданың жиынтық сомасы шоттардың бірыңғай жоспарына сәйкес 5600 «қорытынды пайда » шотында белгіленеді.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz