Дебиторлық берешекті аудит: есеп жүйесі, жіктелуі және ішкі бақылау

Тақырып21. Дебиторлық берешек аудиті

Дебиторлық берешек деп көрсетілген қызмет, жабдықтаушыларға тауарлар және қызмет көрсетулері және тағыда басқалар үшін алдын ала төлем жүргізу нәтижесінде туындаған банк әріптестерінің қарызын айтады.

Дебиторлық берешек - сатып алушылардың немесе тапсырыс берушілердің қандай да бір кәсіпорын алдындағы өткізілген тауар үшін ақша төлеу бойынша міндеттемелері. Ол ағымдағы және ағымдағы емес болып бөлінеді.

Бухгалтерлік есепті кәсіпорындар мен ұйымдардың басқа заңды немесе жеке тұлағалардан оларға сатқан тауарлары, көрсеткен қызметтері, сондай-ақ аванс ретінде алдын ала төлеген төлемдері үшін алашақ борыштары -1200 дебиторлық борыштар (алынуға тиісті шоттар) деп аталады. Осы кәсіпорындар мен ұйымдарға берешек борышы бар заңды және жеке тұлғалар дебиторлар болып табылады. Өтелетін (алынатын) уақытына қарай алынуға тиісті дебиторлық борыштар ағымдағы алынуға тиісті борыштар және ұзақ ұзақ мерзімді алынуға тиісті борыштар болып екіге бөлінеді. Бұл борыштардың есебі «Алынуға тиісті шоттар» бөлімінің шоттарында есептелінеді. Есеп беретін уақыттан кейінгі бір жыл ішінде алынатын (өтелетін) дебиторлық борыштар ағымдағы активтер қатарында есептеледі.

Олардың қатарына жататындар:

Ағымдағы активтерді сатып алуға төленген аванстық (алдын ала төленген) төлем;

Тапсырылған (берілген) шоттар бойынша алынуға тиісті борыштар;

Вексельдер бойынша алынуға тиісті борыштар;

Негізгі ұйымдар мен еншілес серіктестігі арасындағы түрлі операциялар негізінде туындаған дебиторлық борыштар;

Ұйымның лауазымды адамдарыны (тұлғаларанының) дебиторлық борышы;

Басқадай дебиторлық борыштаре саудалық және саудалық емес дебиторлық берешекті бөліп көрсетеді.

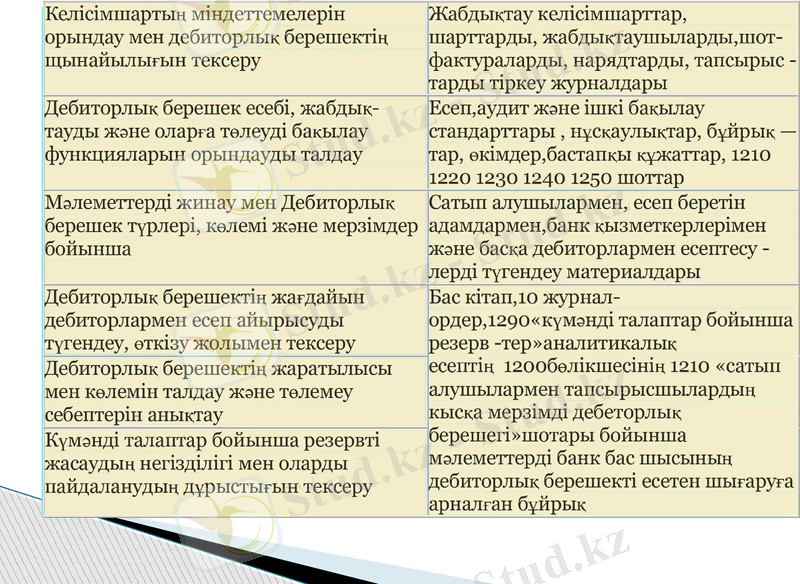

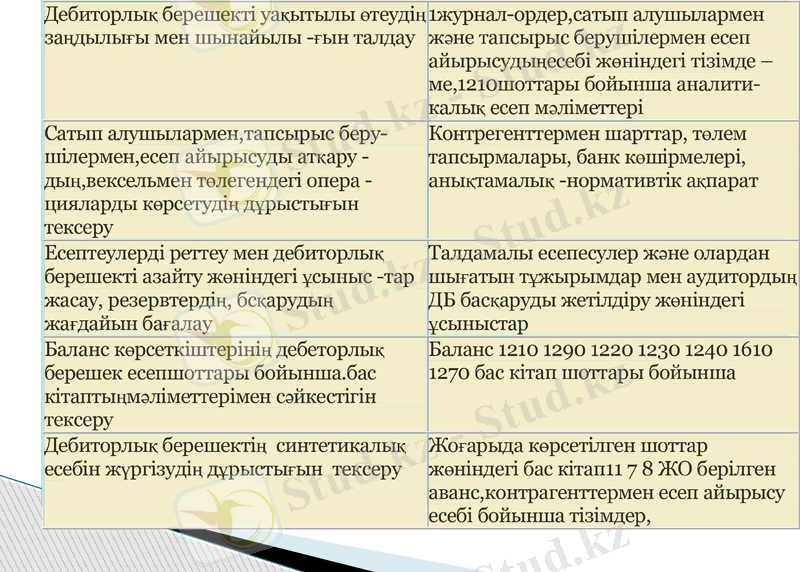

Есеп айырысуды бақылаудың ықпалды тәсілі дебиторлық және кредиторлық берешектрдің, кірістер құжаттарды тіркеудің дұрыстығына функционалдық аудитті уақтылы өткізу, тіркелген құжаттарды төленген құжаттармен салыстыру болып табылады. Бұл тұрғыдан қарағанда, кірістік ордерлер бойынша алынған ақшаны сіңіріп кетуді жеңілдететін жағдайларды анықтау қажет. Касалық ордерлерді төлегенде және төлеушінің қолына құжат беруді тіркеудің жоқтығы немесе шоттардың төленбеуін атап өту маңызды.

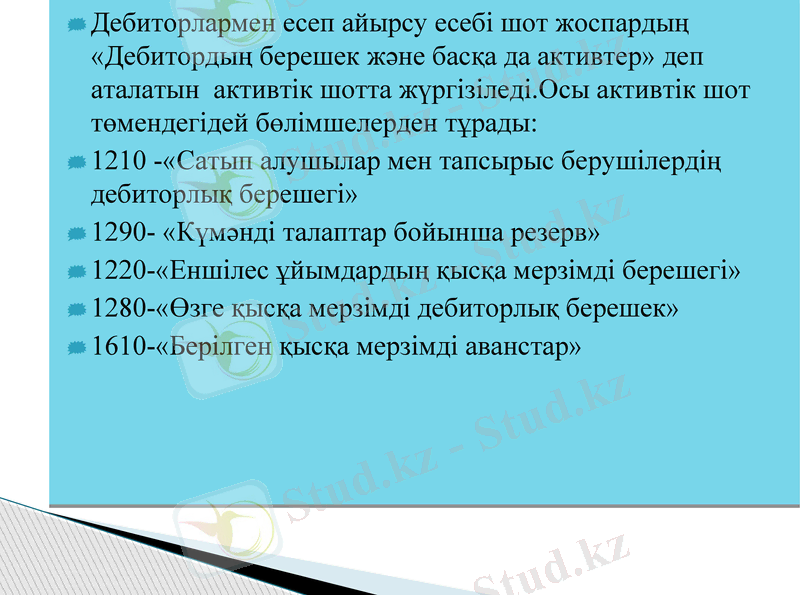

Дебиторлармен есеп айырсу есебі шот жоспардың «Дебитордың берешек және басқа да активтер» деп аталатын активтік шотта жүргізіледі. Осы активтік шот төмендегідей бөлімшелерден тұрады:

1210 -«Сатып алушылар мен тапсырыс берушілердің дебиторлық берешегі»

1290- «Күмәнді талаптар бойынша резерв»

1220-«Еншілес ұйымдардың қысқа мерзімді берешегі»

1280-«Өзге қысқа мерзімді дебиторлық берешек»

1610-«Берілген қысқа мерзімді аванстар»

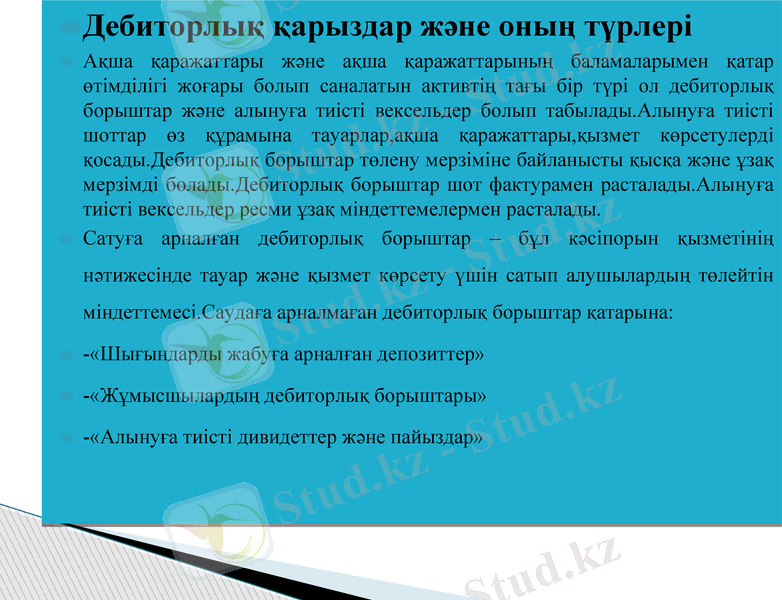

Дебиторлық қарыздар және оның түрлері

Ақша қаражаттары және ақша қаражаттарының баламаларымен қатар өтімділігі жоғары болып саналатын активтің тағы бір түрі ол дебиторлық борыштар және алынуға тиісті вексельдер болып табылады. Алынуға тиісті шоттар өз құрамына тауарлар, ақша қаражаттары, қызмет көрсетулерді қосады. Дебиторлық борыштар төлену мерзіміне байланысты қысқа және ұзақ мерзімді болады. Дебиторлық борыштар шот фактурамен расталады. Алынуға тиісті вексельдер ресми ұзақ міндеттемелермен расталады.

Сатуға арналған дебиторлық борыштар - бұл кәсіпорын қызметінің нәтижесінде тауар және қызмет көрсету үшін сатып алушылардың төлейтін міндеттемесі. Саудаға арналмаған дебиторлық борыштар қатарына:

-«Шығындарды жабуға арналған депозиттер»

-«Жұмысшылардың дебиторлық борыштары»

-«Алынуға тиісті дивидеттер және пайыздар»

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz