Дебиторлық берешек: есеп, жіктелуі және басқару

ДЕБИТОРЛЫҚ БЕРЕШЕК ЕСЕБІ

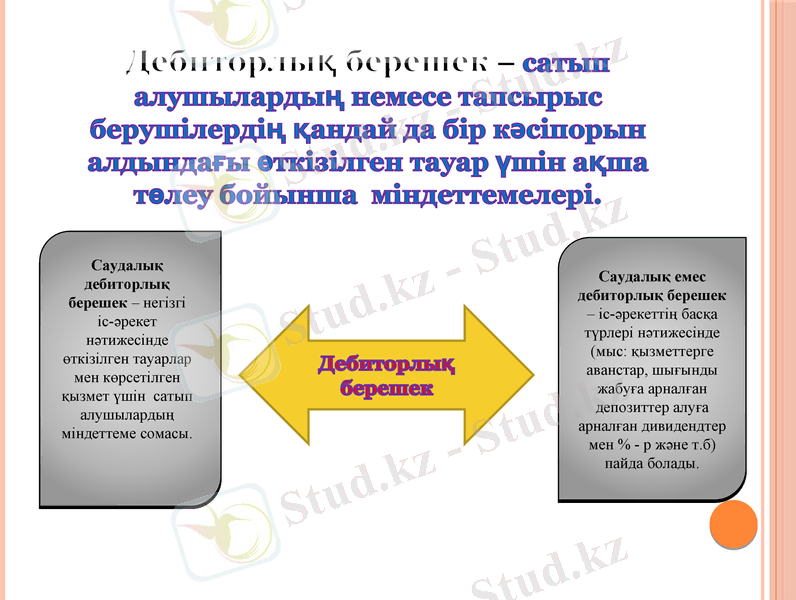

Дебиторлық берешек - сатып алушылардың немесе тапсырыс берушілердің қандай да бір кәсіпорын алдындағы өткізілген тауар үшін ақша төлеу бойынша міндеттемелері.

Дебиторлық берешек

Саудалық емес дебиторлық берешек - іс-әрекеттің басқа түрлері нәтижесінде (мыс: қызметтерге аванстар, шығынды жабуға арналған депозиттер алуға арналған дивидендтер мен % - р және т. б) пайда болады.

Саудалық дебиторлық берешек - негізгі іс-әрекет нәтижесінде өткізілген тауарлар мен көрсетілген қызмет үшін сатып алушылардың міндеттеме сомасы.

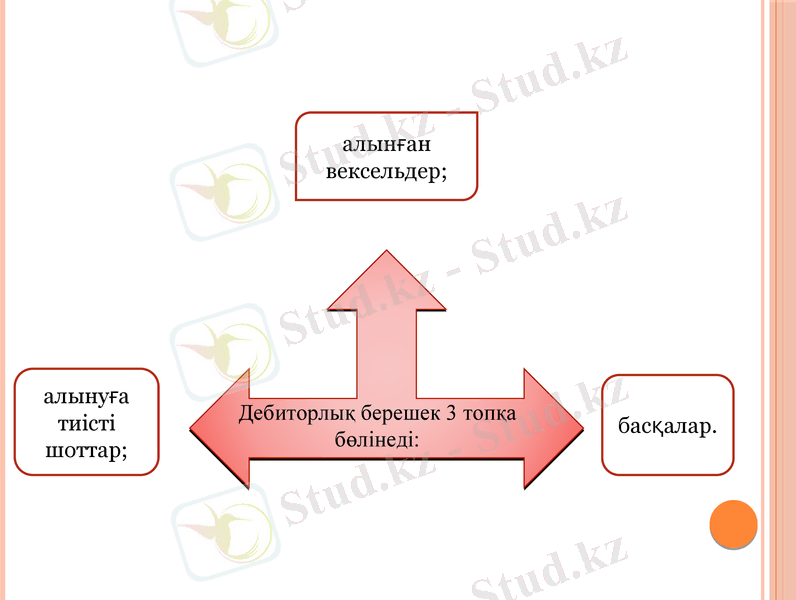

Дебиторлық берешек 3 топқа бөлінеді:

алынуға тиісті шоттар;

алынған вексельдер;

басқалар.

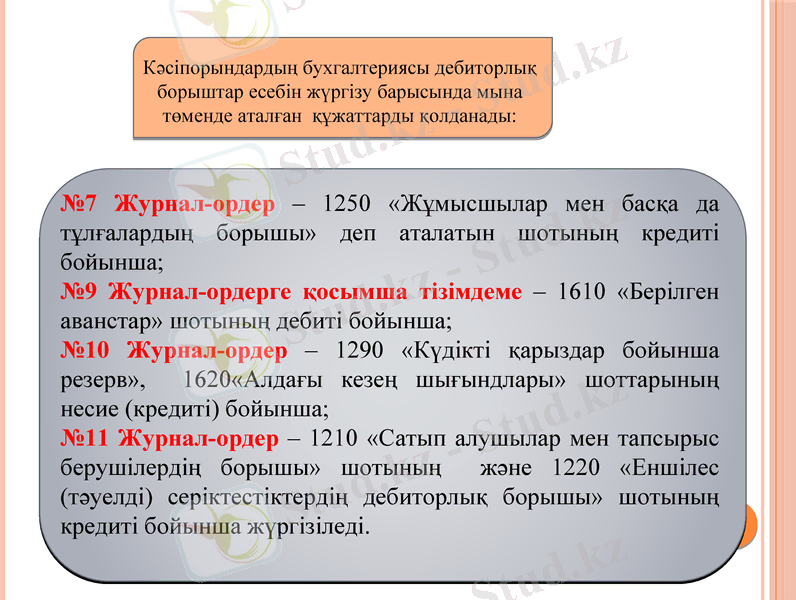

Кәсіпорындардың бухгалтериясы дебиторлық борыштар есебін жүргізу барысында мына төменде аталған құжаттарды қолданады:

№7 Журнал-ордер - 1250 «Жұмысшылар мен басқа да тұлғалардың борышы» деп аталатын шотының кредиті бойынша;

№9 Журнал-ордерге қосымша тізімдеме - 1610 «Берілген аванстар» шотының дебиті бойынша;

№10 Журнал-ордер - 1290 «Күдікті қарыздар бойынша резерв», 1620«Алдағы кезең шығындлары» шоттарының несие (кредиті) бойынша;

№11 Журнал-ордер - 1210 «Сатып алушылар мен тапсырыс берушілердің борышы» шотының және 1220 «Еншілес (тәуелді) серіктестіктердің дебиторлық борышы» шотының кредиті бойынша жүргізіледі.

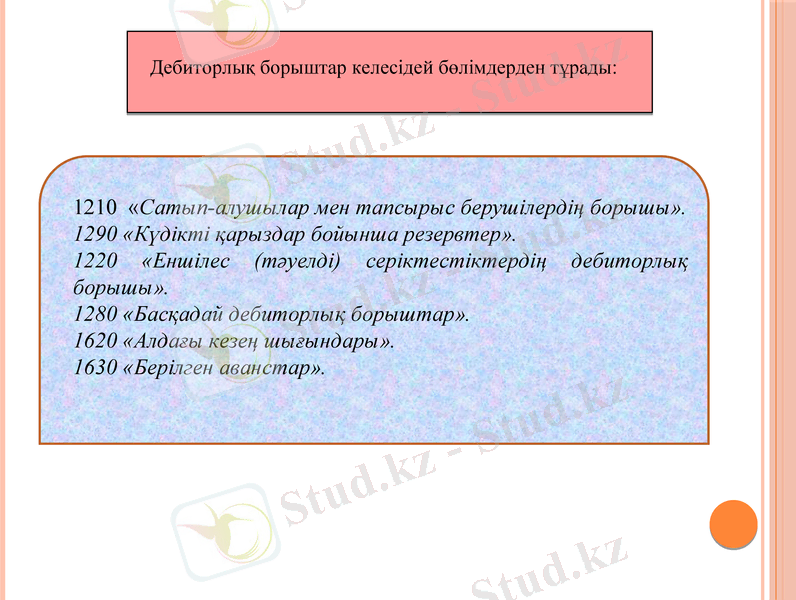

Дебиторлық борыштар келесідей бөлімдерден тұрады:

1210 «Сатып-алушылар мен тапсырыс берушілердің борышы».

1290 «Күдікті қарыздар бойынша резервтер».

1220 «Еншілес (тәуелді) серіктестіктердің дебиторлық борышы».

1280 «Басқадай дебиторлық борыштар».

1620 «Алдағы кезең шығындары».

1630 «Берілген аванстар».

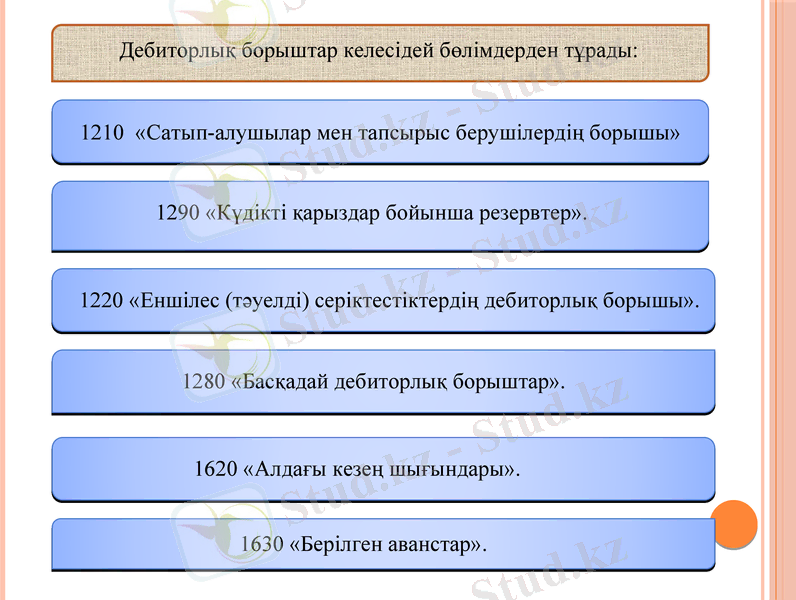

1210 «Сатып-алушылар мен тапсырыс берушілердің борышы»

1290 «Күдікті қарыздар бойынша резервтер».

1220 «Еншілес (тәуелді) серіктестіктердің дебиторлық борышы».

1280 «Басқадай дебиторлық борыштар».

1620 «Алдағы кезең шығындары».

1630 «Берілген аванстар».

Дебиторлық борыштар келесідей бөлімдерден тұрады:

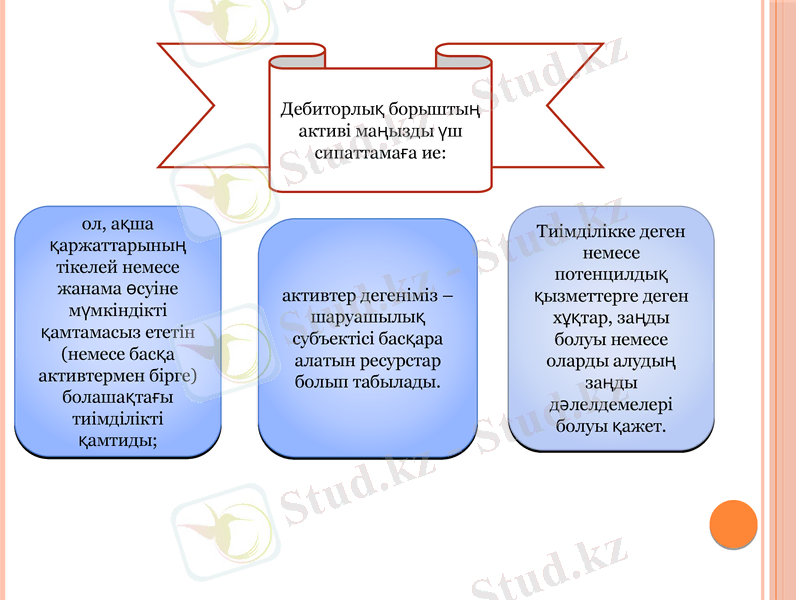

Дебиторлық борыштың активі маңызды үш сипаттамаға ие:

ол, ақша қаржаттарының тікелей немесе жанама өсуіне мүмкіндікті қамтамасыз ететін (немесе басқа активтермен бірге) болашақтағы тиімділікті қамтиды;

активтер дегеніміз - шаруашылық субъектісі басқара алатын ресурстар болып табылады.

Тиімділікке деген немесе потенцилдық қызметтерге деген хұқтар, заңды болуы немесе оларды алудың заңды дәлелдемелері болуы қажет.

Қазіргі кезді шаруашылық тәжірибеде дебиторлық борыш мынадай түрлерге бөлінеді:

активтерді сатып алуға төленген аванстық (алдын ала төленген) төлем;

тапсырылған (берілген) шоттар бойынша алынуға тиісті борыштар;

вексельдер бойынша алынуға тиісті борыштар;

негізгі шаруашылық серіктестігі мен оның еншілес серіктестігі арасындғы түрлі операциялар негізінде туындаған дебиторлық борыштар;

акционерлік қоғамның лауазымды адамдарының (тұлғаларының) дебиторлық борышы;

Басқадай дебиторлық борыштар

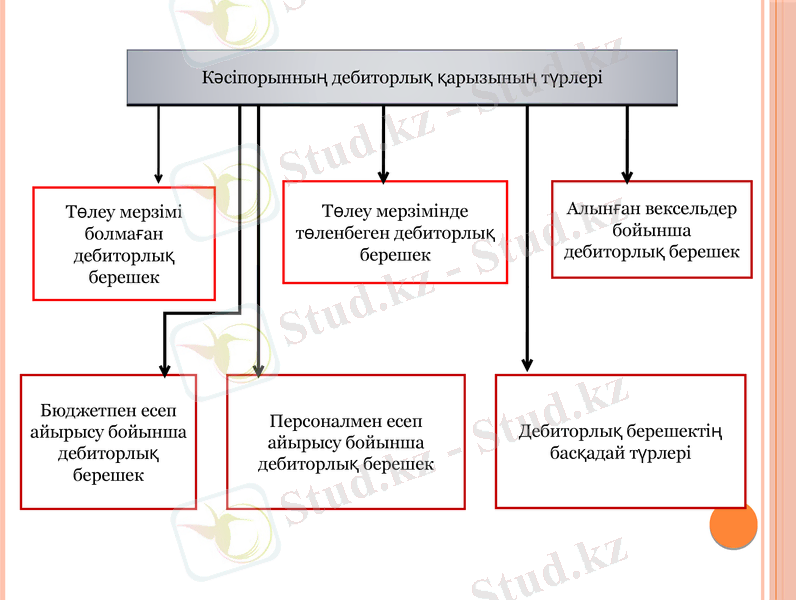

Кәсіпорынның дебиторлық қарызының түрлері

Төлеу мерзімі болмаған дебиторлық берешек

Төлеу мерзімінде төленбеген дебиторлық берешек

Алынған вексельдер бойынша дебиторлық берешек

Бюджетпен есеп айырысу бойынша дебиторлық берешек

Персоналмен есеп айырысу бойынша дебиторлық берешек

Дебиторлық берешектің басқадай түрлері

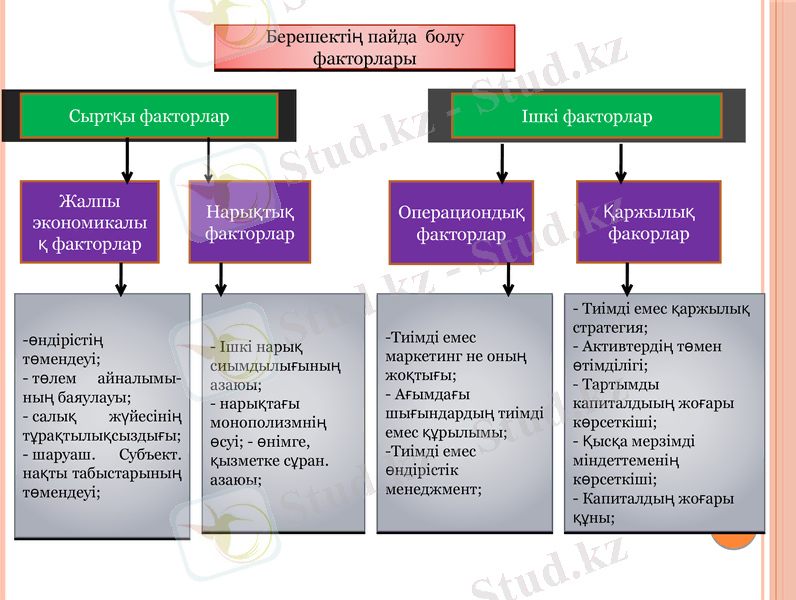

Берешектің пайда болу факторлары

Сыртқы факторлар

Ішкі факторлар

Жалпы экономикалық факторлар

Нарықтық факторлар

Операциондық факторлар

Қаржылық факорлар

өндірістің төмендеуі;

төлем айналымы- ның баяулауы;

салық жүйесінің тұрақтылықсыздығы;

шаруаш. Субъект. нақты табыстарының төмендеуі;

Ішкі нарық сиымдылығының азаюы;

нарықтағы монополизмнің өсуі; - өнімге, қызметке сұран. азаюы;

-Тиімді емес маркетинг не оның жоқтығы;

- Ағымдағы шығындардың тиімді емес құрылымы;

-Тиімді емес өндірістік менеджмент;

- Тиімді емес қаржылық стратегия;

- Активтердің төмен өтімділігі;

- Тартымды капиталдыың жоғары көрсеткіші;

- Қысқа мерзімді міндеттеменің көрсеткіші;

- Капиталдың жоғары құны;

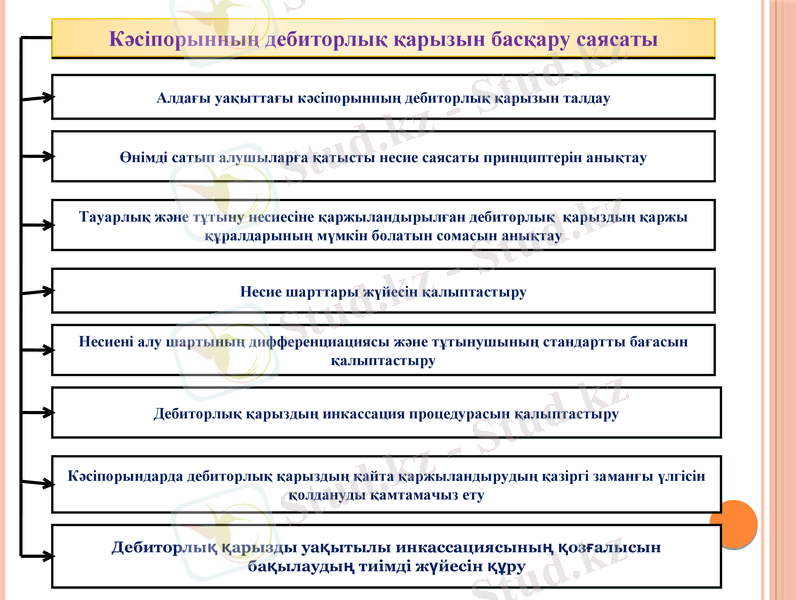

Кәсіпорынның дебиторлық қарызын басқару саясаты

Алдағы уақыттағы кәсіпорынның дебиторлық қарызын талдау

Өнімді сатып алушыларға қатысты несие саясаты принциптерін анықтау

Тауарлық және тұтыну несиесіне қаржыландырылған дебиторлық қарыздың қаржы құралдарының мүмкін болатын сомасын анықтау

Несие шарттары жүйесін қалыптастыру

Несиені алу шартының дифференциациясы және тұтынушының стандартты бағасын қалыптастыру

Дебиторлық қарыздың инкассация процедурасын қалыптастыру

Кәсіпорындарда дебиторлық қарыздың қайта қаржыландырудың қазіргі заманғы үлгісін қолдануды қамтамачыз ету

Дебиторлық қарызды уақытылы инкассациясының қозғалысын бақылаудың тиімді жүйесін құру

Сатып алушылар мен тапсырыс берушілердің Борыштары шоты бойынша жүргізілетін операциялар

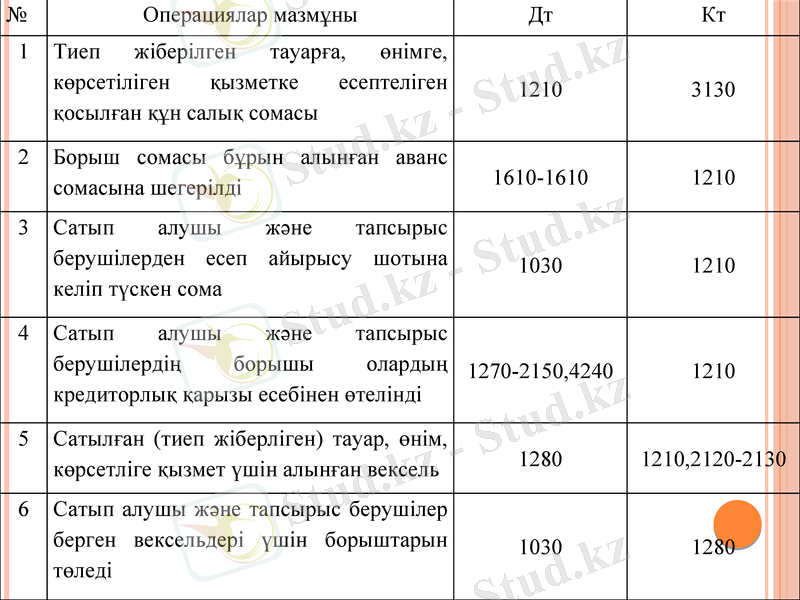

№

Операциялар мазмұны

Дт

Кт

1

Тиеп жіберілген тауарға, өнімге, көрсетіліген қызметке есептеліген қосылған құн салық сомасы

1210

3130

2

Борыш сомасы бұрын алынған аванс сомасына шегерілді

1610-1610

1210

3

Сатып алушы және тапсырыс берушілерден есеп айырысу шотына келіп түскен сома

1030

1210

4

Сатып алушы және тапсырыс берушілердің борышы олардың кредиторлық қарызы есебінен өтелінді

1270-2150, 4240

1210

5

Сатылған (тиеп жіберліген) тауар, өнім, көрсетліге қызмет үшін алынған вексель

1280

1210, 2120-2130

6

Сатып алушы және тапсырыс берушілер берген вексельдері үшін борыштарын төледі

1030

1280

НАЗАРЛАРЫҢЫЗҒА РАХМЕТ!!!

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz