Міндеттемені орындау және оны қамтамасыз ету: құқықтық негіздері мен құралдары

Орындаған: Молдахмет Ақерке

Абдугаппарова Назерке

Қабылдаған:Жусупбекова Мадина

Оқу тобы:Ю-19-1

Міндеттемені орындау. Міндеттемені орындауды қамтамасыз ету

Міндеттемені орындау

Міндеттемелерді орындау дегеніміз борышқордың алган міндеттемесіне сай белгілі бір әрекетті жасауы немесе несие берушініц талап етуі қуқыгына сәйкес оқшау әрекетті жасауды тоқтата тұруы. Міндеттемені орындау көбіне көп борышқордың белсенді әрекетінен, не әрекетін кейде тоқтата тұруынан көрінеді. Міндеттемені орындау Азаматтық кодексте бекітілген принциптерге сәйкес жүзеге асырылуы тиіс. Оған мідеттемені тиісті дәрежеде орындау (272-бап) және міндеттемені нақты орындау (354-бап) жатады

.

Жалпы ереже бойынша міндеттемені борышкор орындауы тиіс. Сонымен бірге, занда, міндеттеме шартында, не оның мән-мағынасында міндеттемені борышқордың тікелей өзі орындау керектігі көрсетілмесе, онда борышқор тек өзіне алған міндеттеменің орындалуын үшінші жаққа жүктей алады. Мұндай жағдайда несие беруші борьшқор үшін үшінші жақ ұсынған орындау ісін қабылдауға міндетті (АК-тің 276-бабының 2-тармағы) .

Егер міндеттемені орындау борышқордың тікелей өзінен ғана талап етілетін жағдайда (портрет салу, жұмысты жасау, қызмет көрсету жөне т. б. ) несие беруші үшінші жақтың ұсынатын орындалған ісін қабылдамауға құқылы.

МІНДЕТТЕМЕНІ ОРЫНДАУДЫҢ МЕРЗІМІ, ОРНЫ, ТӘСІЛІ

Міндеттеменің орындалу мерзімі заңмен немесе шартпен, сондай ақ, шарт алдындагы дауды қарайтын органмен айкындалуымүмкін.

Егер міндеттемеде ол орыңдалатын күн немесе ол орындалуға тиісті уақыт кезеңі көзделсе немесе анықтауға мүмкіндік берсе, міндеттеме сол күні немесе тиісінше сол кезен, ішінде кез келген уақытга орыңдалуға тиіс (АК-тің 277-бабы) .

Мысалы, құрылыс объектісщің бітетін күні міндеттемені орындау күні болыптабылады, ал басқажұмыстар мердігерлік шарттарда, ақшаны қайгару - қарыз шартывда несие беруші шартында, қарастырылады.

Міндеттеме орындалуға тиісті кесімді уақыт тауарларды жеткізу шарттарында қаралуы мүмкін, онда әртарап жеткізілетін тауарларды партияларға бөліп, өздерінің уақытын белгілейді. Ол тоқсандық, ай, онкүндік мерзімдермен өлшенеді.

Міндеттеме орындалатын жер - борышқордың заттарды тапсыратын, жумысты атқарып, қызмет көрсетіп, ақша төлейтін, ал несие берушінің тиісінше орындалганын қабылдайтын орын. Мәселен, үйді жөндеу, еденді тазалау, терезені сүрту тек үй түрған жерде ғана жүзеге асады.

Егерде міндеттеме орындалатын жер зандарда немесе оның шарттарында белгіленбесе немесе міндеттеме мәнінен немесе іскерлік қызмет өрісіндегі әдеттегі құқықтардан көрінбесе, ол:

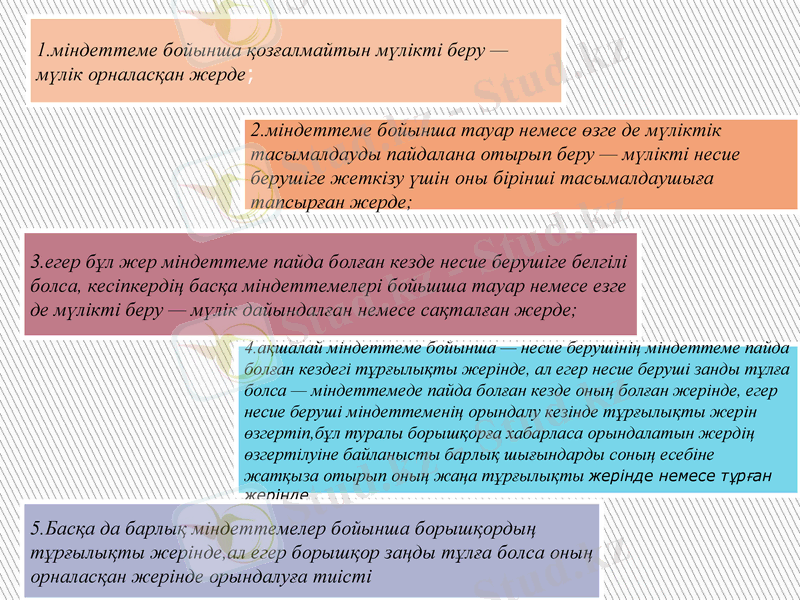

1. міндеттеме бойынша қозғалмайтын мүлікті беру - мүлік орналасқан жерде;

2. міндеттеме бойынша тауар немесе өзге де мүліктік тасымалдауды пайдалана отырып беру - мүлікті несие берушіге жеткізу үшін оны бірінші тасымалдаушыға тапсырған жерде;

3. егер бұл жер міндеттеме пайда болған кезде несие берушіге белгілі болса, кесіпкердің басқа міндеттемелері бойьшша тауар немесе езге де мүлікті беру - мүлік дайындалған немесе сақталған жерде;

4. ақшалай міндеттеме бойынша - несие берушінің міндеттеме пайда болған кездегі тұрғылықты жерінде, ал егер несие беруші занды тұлға болса - міндеттемеде пайда болған кезде оның болған жерінде, егер несие беруші міндеттеменің орындалу кезінде тұрғылықты жерін өзгертіп, бұл туралы борышқорға хабарласа орындалатын жердің өзгертілуіне байланысты барлық шығындарды соның есебіне жатқыза отырып оның жаңа тұрғылықты жерінде немесе тұрған жерінде

5. Басқа да барлық міндеттемелер бойынша борышқордың тұрғылықты жерінде, ал егер борышқор заңды тұлға болса оның орналасқан жерінде орындалуға тиісті

Міндеттемені орындауды қамтамасыз ету

Азаматтық құқықтық нормаларын сақтайтын қатысушылар көп жағдайда міндеттемені ерікті түрде және тиісінше орындайды. Сонымен бірге өмірде міндеттемені орындамау немесе тиісінше орындамау орын алатьны тағы щындық. Осыған байланысты заң міндеттемені орьндауды қамтамасыз ету үшін әдістер деп аталатын арнайы шараларды көздейді. Міндеттемені қамтамасыз ету оны орындатуга багытталатын, жалпыга бірдей емес, арнайы шаралар болып табылады. Сондықтан ол міндеттемелердің бәріне бірдей емес, тек заңдарда немесе келісімге отырған жақтардың шарттарында қаралған міндеттемелерге қолданады.

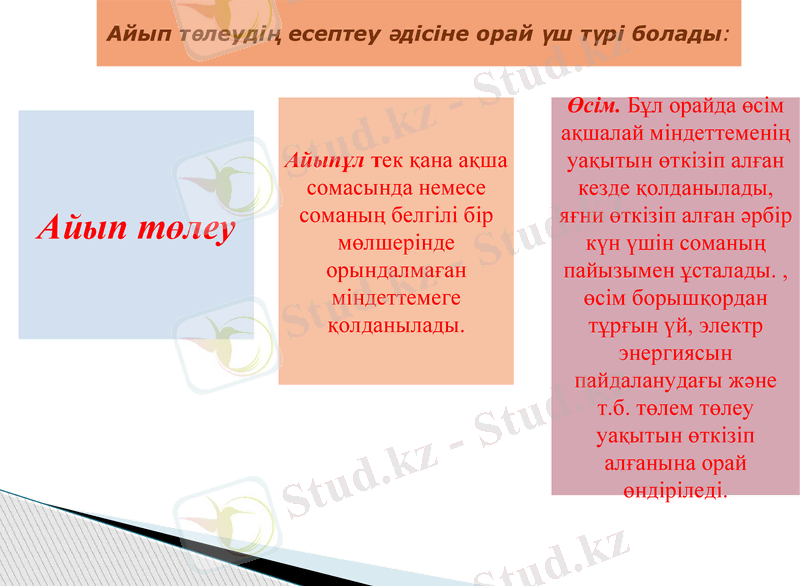

АЙЫП ТӨЛЕУ

Борышқор міндеттемесін орындамаған немесе тиісінше орындамаған ретте, атап айтқанда, орындау мерзімін өткізіп алған ретте несие берушіге төлеуге міндетті, зандармен немесе шартпен белгіленген ақша сомасы айып төлеу (айыппүл, өсім) деп танылады. Айып төлеу туралы талап бойынша несие беруші оған келтірген заладдарды дәлелдеуге міндетті емес (АК-тің 293-бабы) .

Айып төлеу-көсіпкерлік салада пайда болған міндеттемені орындауды қамтамасыз ету әдістерінің ең кеп тараған түрі. Жеткізу, сатып алу, тасымалдау, мердігерлік және т. б. шарттарды орындамау айып төлеу арқылы қамтамасыз етіледі. Аза-маттардың қатысуымен болатын қатынастарда ол ақша міндеттемелерінде (қарыз шарты, тұрғын үйді жалдау және т. б. ) қолданылады.

Айып төлеудің есептеу әдісіне орай үш түрі болады:

Өсім. Бұл орайда өсім ақшалай міндеттеменің уақытын өткізіп алған кезде қолданылады, яғни өткізіп алған әрбір күн үшін соманың пайызымен ұсталады. , өсім борышқордан тұрғын үй, электр энергиясын пайдаланудағы және т. б. төлем төлеу уақытын өткізіп алғанына орай өндіріледі.

Айыпұл тек қана ақша сомасында немесе соманың белгілі бір мөлшерінде орындалмаған міндеттемеге қолданылады.

Айып төлеу

Қосымша міндеттеменің пайда болу негізіңде айып төлеуді заңды және щарттыдеп екіге бөледі. Занды түрі міндеттемеге, қандай міндеттемені бұзған кезде қолданылатынын айқындайды . Занды айып төлеу тараптардың міндетінде көзделген-кезделмегеніне карамастан борьшқордан өндіріле береді (АК-тің 295-бабы) . Егер заңдарда тыйым салынбаса, тараптардың келісімімен занды айып төлеу мөлшері көбейтілуі мүмкін (АК-тің 292-бабының 2-тармағы) .

Шартты айып төлеу әржақтың келісімімен айқындалады. Бұл орайда олар қандай бұзушылыққа, қаңдай мөлшерде қолданылатынын өздері анықтайды.

Міндеттеменің тиісінше орындалмауынан келген залалдың көлеміне байланысты есепті, айрппұл, айрықша және балама айып төлеу болып бөлінеді.

Айрықша айып төлеу несие берушіні тек айып төлеуді жүзеге асырумен шектейді

Балама айып төлеу де несие берушіге міндеттемені бұзғанынан келген залалды өндірте ме әлде төлетуді жүзеге асыра ма, оған өзінің тандауын айтуына мүмкіңдік береды.

КЕПІЛ

Кепілмен қамтамасыз етілген міндеттемеге сәйкес несие беруші (кепіл ұстаушы) кепілдің күшіне сүйене отырып, борышқор кепілмен қамтамасыз етілген міндеттемені орындамаған ретте кепілге салынған мүлік құнынан заң актілерінде белгіленген алымды шығарып алып, осы мүлік тиесілі адамның (кепіл берушінің) басқа несие берушілер алдында артықшылықпен қанағаттандырылу құқығына ие болады (АК-тің 299-бабы) .

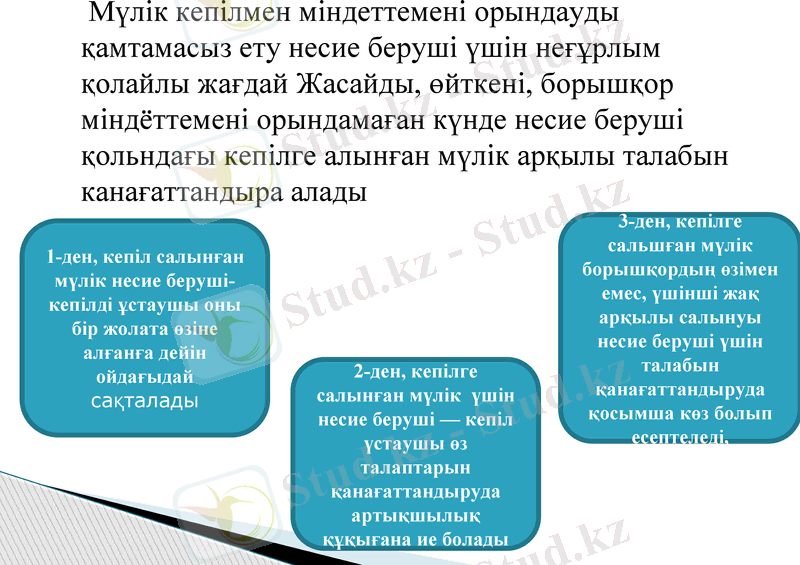

Мүлік кепілмен міндеттемені орындауды қамтамасыз ету несие беруші үшін неғұрлым қолайлы жағдай Жасайды, өйткені, борышқор міндёттемені орындамаған күнде несие беруші қольндағы кепілге алынған мүлік арқылы талабын канағаттандыра алады

1-ден, кепіл салынған мүлік несие беруші-кепілді ұстаушы оны бір жолата өзіне алғанға дейін ойдағыдай сақталады

2-ден, кепілге салынған мүлік үшін несие беруші - кепіл үстаушы өз талаптарын қанағаттандыруда артықшылық құқығана ие болады

3-ден, кепілге сальшған мүлік борышқордың өзімен емес, үшінші жақ арқылы салынуы несие беруші үшін талабын қанағаттандыруда қосымша көз болып есептеледі,

Кепіл құқығы заң немесе шарт арқылы туындайтын міндеттемеге негізделеді.

Кепіл бойынша қатынастарда әр жақ кепіл беруші және кепіл устаушы деп аталады. Кепіл берушінің кепіл мүлкіне меншік құқығы немесе оның шаруашылық жүргізу құкығы болады. Мұндай құқықтар оған мүлікке иелік етуге мүмкіндік береді. Негізгі міндеттеме бойынша кепіл беруші дегеніміз борышқордың өзі, сондай-ақ оған үшінші жақтың да қүқығы бар.

Кепіл ұстаушы дегеніміз негізгі міңдетгеме бойынша несие беруші, яғни кепілге құқығы бар тұлға. Кепіл ұстаушы өзінің құқығын кепіл жөніндегі шарт бойынша талаптардан бас тартудың жалпы ережесіне сәйкес басқа түлғаға беруге кұкылы.

Кепілдің пәні кез келген мүлік бола алады, оның ішінде қозғалатын және қозғалмайтын мүліктер, мүліктік кұкықтар (талаптар) бар. Ал азаматтық айналымнан алынып тасталган мүліктер, несие берушінін жеке басымен тығыз байланысты талаптар, атап айгқанда, алиментгер, өміріне немесе денсаулығына келтірілген зианды өтеу туралы талаптар және құжаттарымен оларды басқаға беруге тыйым салынған өзге күкыктар кепіл пәні бола алмайды.

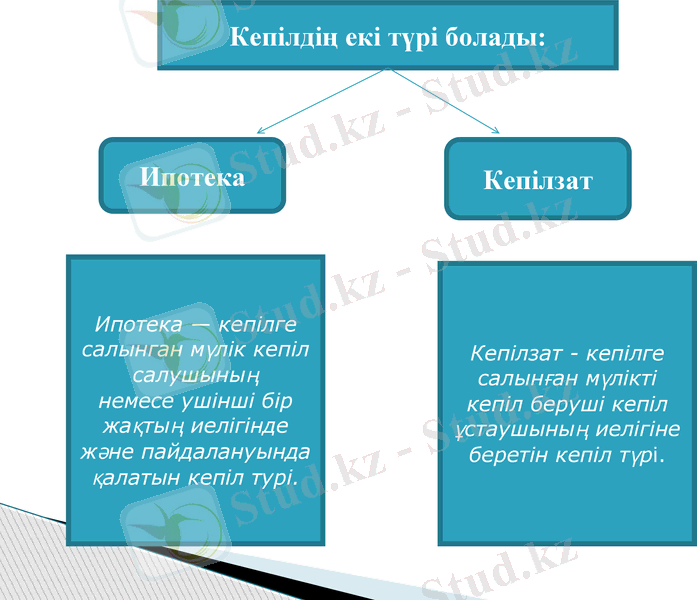

Кепілдің екі түрі болады:

Ипотека

Кепілзат

Ипотека - кепілге салынган мүлік кепіл салушының немесе ушінші бір жақтың иелігінде және пайдалануында қалатын кепіл турі.

Кепiлзат - кепiлге салынған мүлiктi кепiл берушi кепiл ұстаушының иелiгiне беретiн кепiл түрi.

КЕПІЛ БОЛУШЫЛЫҚ

Кепіл болушылық бойынша кепіл болушы баска жақтың (борышқордың) несие берушісі алдьшда осы жактың міндет-темесінің орындалуына толық немесе ішінара қосалқы жауап беруге міндеттенеді (АК-тің 330-бабы) .

Кепіл болушылық арқылы міндетгеме қамтамасыз етіледі. Бұл кеггіл болушының жауапкершілігі мәнінен туындайды, егер шартта өзгеше көзделмесе, кепіл болушы несие беруші алдын-да кеггіл болушылықта көрсетілген сома шегіңде жауапты болады.

КЕПІЛДІК

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz