Қазақстанның мемлекеттік бюджеті: жүйесі, қағидаттары және құрылымы

Қазақстанның мемлекеттік бюджеті

Орындаған: Қазыбаева Жансая

Тобы: Есеп және аудит

Тексерген: Кенбейлова Г. А.

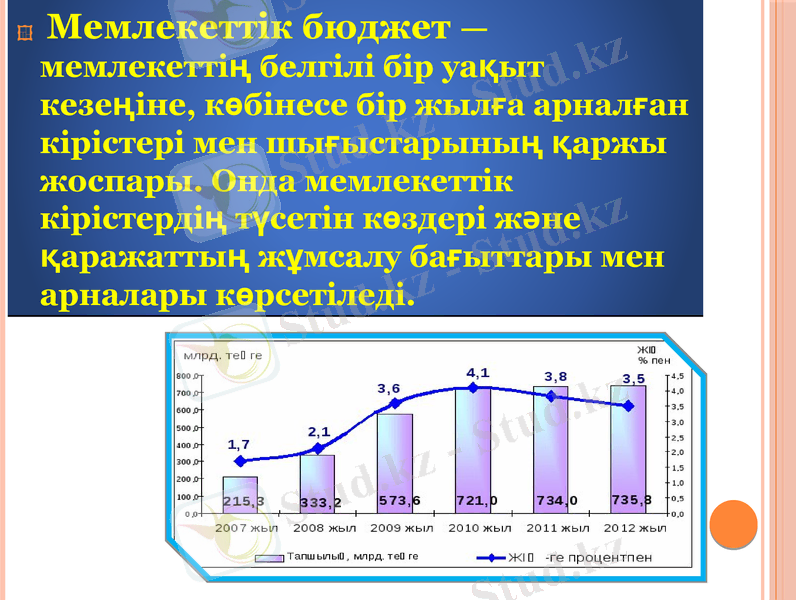

Мемлекеттік бюджет - мемлекеттің белгілі бір уақыт кезеңіне, көбінесе бір жылға арналған кірістері мен шығыстарының қаржы жоспары. Онда мемлекеттік кірістердің түсетін көздері және қаражаттың жұмсалу бағыттары мен арналары көрсетіледі.

Мемлекеттік бюджет жүйесін Қазақстанның жаңа сатыдағы дамуының міндеттерімен сәйкестендіруі қаржылық жүйе және нақты секторлардың өзара қызмет атқаруын, салықтық - бюджеттік қызметті белсендіру жолымен дамудың жаңа бәсекеге қабілетті сапалы деңгейіне көтерілуіне мүмкіндік береді

«Қазақстан-2030» стратегиясында және жыл сайынғы елбасымыздың Қазақстан халықтарына Жолдауларында баяндалған «Сенімді табыстылық стратегиялары», «Ұзақ мерзімді приоритет-экономикалық өсу» үндеулері республикамыздың мемлекеттік бюджетін дамытуға салықтық ынталандыруларды жетілдірудің қажеттігін және тәжірибелік мәнін жоғарлатады.

Қазақстанның бюджет құрылысын анықтаған «Бюджет жүйесі туралы» бірінші заңға қол койылды.

Оның негізгі идеясы бюджет жүйесінің бөліктеріне республикалық және жергілікті бюджеттер дербестігін беру еді. Әр түрлі денгейлер бюджеттерінің бірлік кагидаты әлі заңмен белгіленбеген болатын.

Бюджеттің қағидаттары:

Толымдылық қағидаты Қазақстан Республикасы заңнамаларында көзделген барлық түсімдер мен шығыстарды бюджетте қаражаттар бойынша талап құқықтарынан шегінуге жол бермеуді білдіреді.

Реалистік қағидаты - бекітілген (нақтыланған, түзетілген) бюджеттік көрсеткіштердің әлеуметтік-экономикалық дамудың және бюджеттік бағыттарына сәйкестігі.

Дәйектілік қағидаты деп мемлекеттік орғандардың бюджеттік қатынастар сферасында бұрын кабылдаған шешімдерді сақтауын айтады.

Сабақтастық қағидаты - өткен кезендерде бекітілген әлеуметтік-экономикалық даму мен бюджеттік параметрлер, бюджеттік мониторинг қорытындыларына, нәтижелерді бағалауға негізделген республикалық және жергілікті бюджеттерді жоспарлау.

Негізділік қағидаты - бюджет жобасына кандай да болсын түсімдерді немесе шығыстарды кіріктіру қажеттігін айқындайтын нормативтік құқықтық актілердің және басқа құжаттардың негізінде бюджетті жоспарлау.

Уақтылық қиғидаты - республикалық және жергілікті бюджеттерге, Қазақстан Республикасы Ұлттық қорының колма-қол ақшаның бақылау шотына түсімдерді есептеу және олардыҰлттық банктегі Үкімет шотына аудару

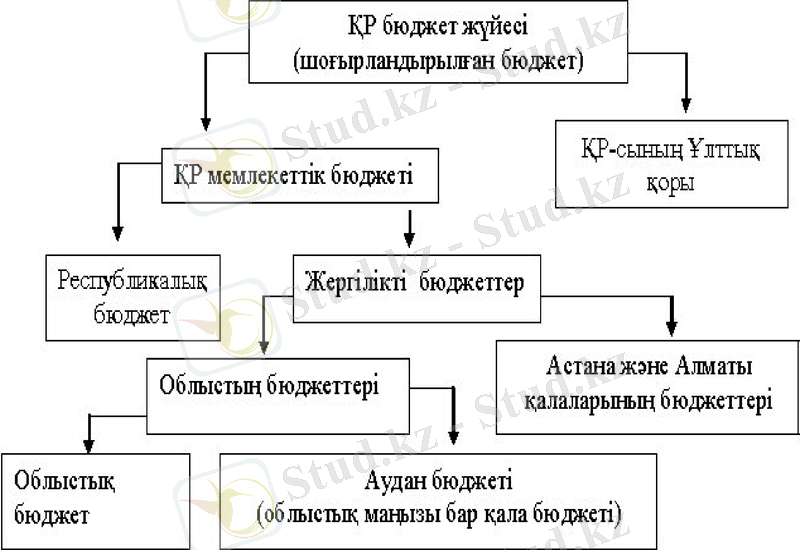

Бюджет жүйесі

1. Қазақстан Республикасының бюджет жүйесі экономикалық қатынастарға және тиісті құқықтық нормаларға негізделген әртүрлі деңгейдегі бюджеттерді қамтиды. 2. Қазақстан Республикасында жиынтығында мемлекеттік бюджетті құрайтын республикалық бюджет пен жергілікті бюджеттер дербес жұмыс істейді.

3. Қаржы жылына арналған республикалық бюджет Қазақстан Республикасының заңымен, жергілікті бюджеттер - мәслихаттардың шешімдерімен бекітіледі. 4. Барлық деңгейдегі бюджеттерді әзірлеу, бекіту және олардың атқарылуын есепке алу ұлттық валютамен жүзеге асырылады.

Бюджеттің құрылымы мыналардан тұрады:

1) түсімдер: кірістер, алынған ресми трансферттер, кредиттерді қайтару; 2) шығыстар: 3) бюджет тапшылығы (профициті) ; 4) бюджет тапшылығын (профицитін пайдалану) қаржыландыру.

Назарларыңызға рахмет!!!

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz