Денсаулық сақтау жүйесінің қаржылық менеджменті және медициналық ұйымдарды қаржыландыру

Қ. А. Яссауи атындағы халықаралық қазақ-түрік университеті Профилактикалық медицина және стоматологиялық пәндер кафедрасы

Тақырып:Қаржылық менеджмент. Денсаулық сақтау жүйесінің қаржылық ресурстары Медициналық ұйымдарды қаржыландыру нысандары. Медициналық ұйымдардың тиімділігін экономикалық талдау.

Жоспары:

Кіріспе

Негізгі бөлім

Қаржы менеджментінің мәні, функциялары, мақсаты мен міндеттері.

Қаржылық менеджердің мақсаты, міндеттері мен ролі

Қазіргі кездегі стратегиялық жоспарлау

Медициналық мекемелерді қаржыландыру көздері, бюджеттелуі

Қорытынды

Пайдаланылған әдебиеттер

Кіріспе

Денсаулық сақтау жүйесі әр мемлекеттің маңызды әлеуметтік саласы болып табылады.

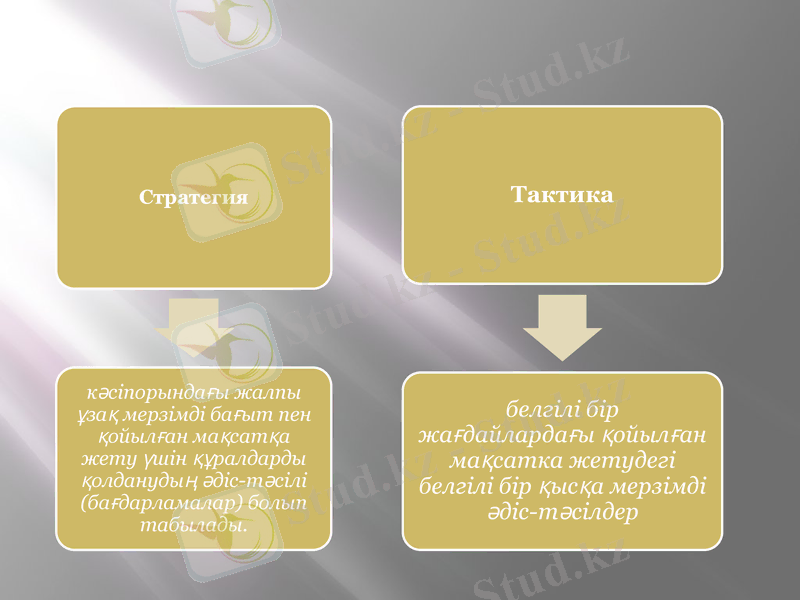

Жоспар - бұл нақты мерзімдерде және нақты іс‑әрекет бөліктерінде нақты атқарушылар іс‑әрекетінің мәнін, бағытталуын және тактикасын анықтайтын құжат. Денсаулық сақтауда кадрларға қажеттілік, материалдық‑техникалық әрекет дамуы, болашақ қаржыландыру жоспарланады.

Бұл саланы қаржыландыру арнайы заңдар бойынша реттеледі және қоғамның сұранысы мен мемлекеттің экономикасына қарай жүзеге асырылады. Кез-келген мемлекеттің денсаулық сақтау саласына жұмсалатын қаржы жалпы ұлттық мемлекеттік табыстың 3-15% құрайды .

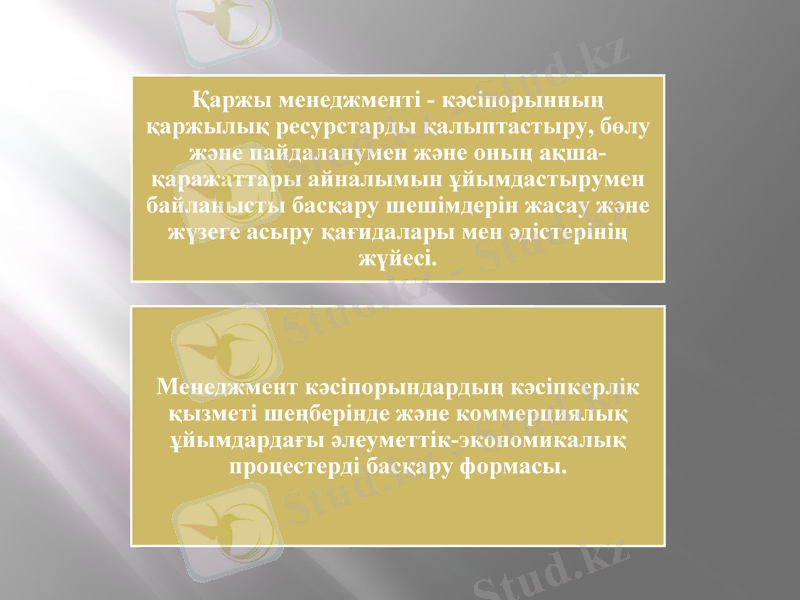

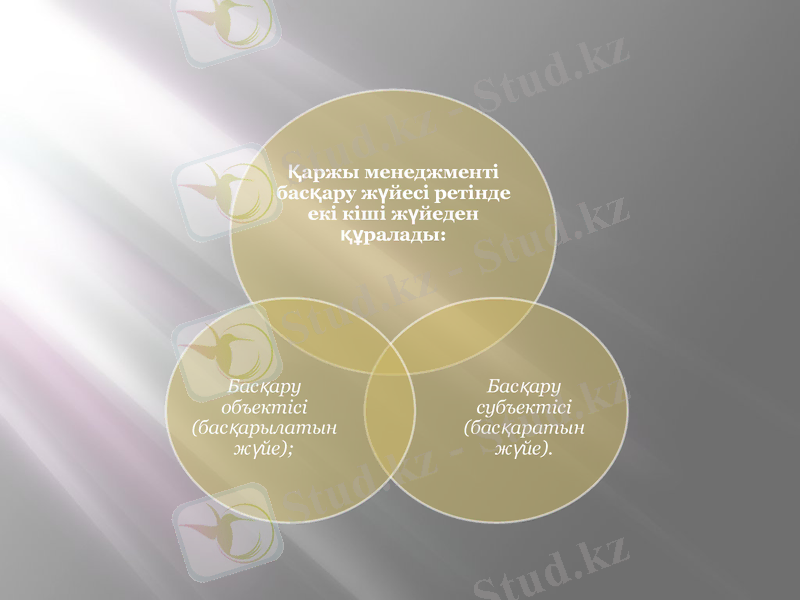

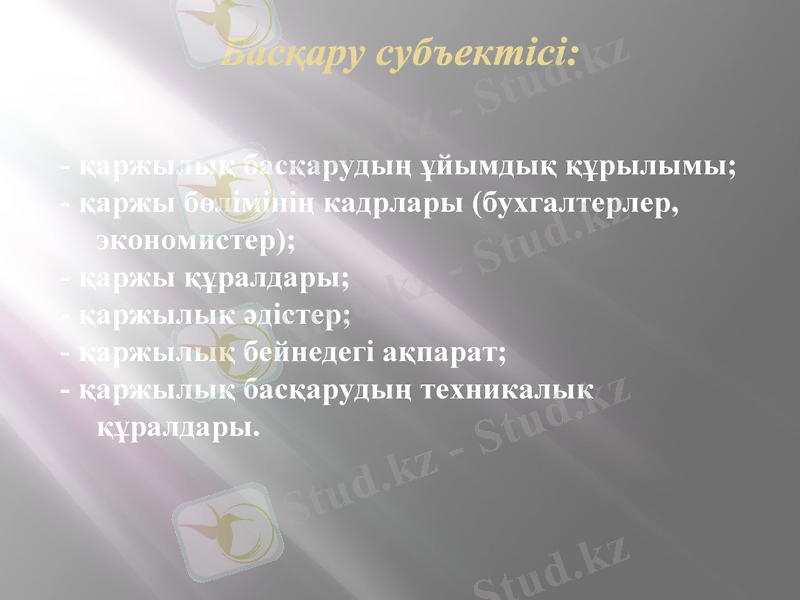

Басқару субъектісі:

- қаржылық басқарудың ұйымдық құрылымы;

- қаржы бөлімінің кадрлары (бухгалтерлер, экономистер) ;

- қаржы құралдары;

- қаржылык әдістер;

- қаржылық бейнедегі ақпарат;

- қаржылық басқарудың техникалык құралдары.

Басқару объектісі:

- қаржылық ресурстардың көздері;

- қаржы ресурстары; .

- қаржылық катынастар.

Қаржы менеджментінің келесі негізгі мақсаттары анықталған:

- бәсекелестік күрес жағдайында фирманың түрақтылығы және қаржылық жағдайы;

- үлкен қаржылык қателіктерді болдырмау, банкроттыққа ұшырамау;

- фирманың экономикалық потенциалын шоғырландыру;

- өнім көлемі мен оны өткізуді арттыру;

- қызметтің рентабельділігін қамтамасыз ету.

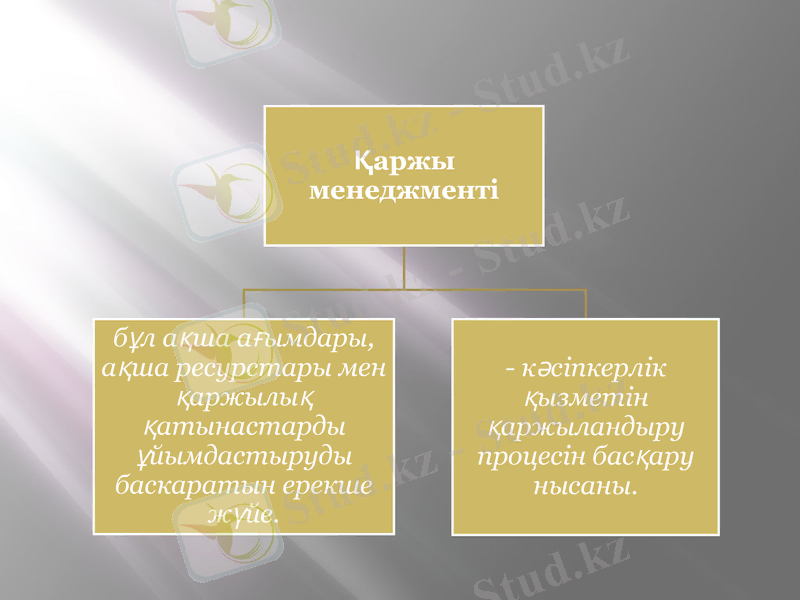

Сонымен, қаржы менеджментінің негізгі мақсаты - тиімді қаржылык саясат көмегімен ағымдағы және келешектегі кезеңде кәсіпорын меншік иелерінің жағдайын жақсартуды қамтамасыз ету. Бұл мақсат кәсіпорынның нарықтық құнын көтеруді қамтамасыз етуде нақты көрінеді. Бірақ бұл бізде қалыптасқан пікірге қайшы келеді. Себебі, кәсіпорынның таза табысын арттырған кезде кәсіпорынның нарықтық құнын бірден көтеру үнемі мүмкін бола бермейді, ол ағымдағы тұтыну мақсатына толық жұмсалу мүмкін.

Сөйтіп, кәсіпорын өзінің алдағы дамуы үшін меншікті қаржы ресурстарын қамтамасыз етудің негізгі қайнар көздерінен айырылады. Ал, дамыған кәсіпорындар нарықтағы өздерінің бәсекелестік позициясынан айырылады, ішкі қайнар көздер есебінен меншікті қайнар ресурстарын қалыптастьгру потенциалын қысқартады, ол онын нарықтық құнын қысқартуға әкеп соғады. Оның сыртында нарықтық тәуекелі жоғары болғанда және келешекте банкроттық қаупі тонген кезде кәсіпорынның таза табысының деңгейі өседі. Сондықтан, нарықтық жағдайында таза табысты көбейту қаржы менеджментінің негізгі міндеттерінің бірі болып табылады.

Жоспардың әзірленуіне жатады:

1. Стратегиялық жоспарлау

2. Денсаулық сақтау жүйелері

3. Басқару және басшылық ету

4. Аурухаларға инвестициялар және жобаларды басқару

5. Мониторинг және бағалау

Ағымдағы жоспарлаудың қарапайым түрі - жеке бастық жоспарлау. Әрбір қызметкер осы мақсатпен белгілі кезеңге жоспар‑график құрастырады. Іс‑ірекеттің, іс‑сапарлардың, ғылыми‑машықтық жұмыстың және т. б. жоспар‑графиктері құрастырылады. Онымен бірге мекеменің (бөлімшенің) жылдық жоспарының міндеттерін, алдыңғы жылы орындалған шаралар тиімділігін, жоспарлық нормативтер, жұмыс тәртібі өзгеруін, қайта құруды, жөндеу және т. б. өзгеруін ескеру қажет.

Емхана жұмысының жоспарында мынадай деректер болу керек: емхана әрекетінің көлемі; дәрігерлік лауазым кадрлық құрамы және әрекетінің көрсеткіштері; емхананы ұстап тұру үшін қаржылық қаражаттардың қажетті көлемі.

Санитарлық көмекті жоспарлауда әуелі ауруханалық мекемелер торабы қалыптастырылады, содан кейін кадрлар қажеттілігі анықталады. Тұрғындар төсек‑орынға қажеттілігін анықтауда 10 000 тұрғынға шаққанда қажетті төсек‑орын санын санау қабылданған. Тұрғындардың ауруханалық төсек‑орнымен қамсыздандырылуы шамамен 1 адамға 100-120 құрайды. Нормативтік көрсеткіштерден бастау ала отырып 1 адамға шаққандағы мамандандырылған төсек‑орынға қажеттілік терапевтикалық - 28, неврологиялық - 5, жұқпалық - 10, хирургиялық - 10, акушерлік - 9‑ға тең екендігін есептеп шығаруға болады.

Кешенді жоспарлар дәрігер‑мамандармен құрастырылады (денсаулық сақтау бойынша комитет жетекшісімен және аумақтың мемлекеттік санитарлық бас дәрігерімен), оларды аумақтық әкімшілік бастықтары бекітеді. Жеке өндірістік нысандарда кешендік жоспарларды медициналық‑санитарлық бөлімдердің бас дәрігерлері, цех терапевтері, еңбек гигиенасы бойынша санитарлық дәрігерлер құрастырады. Оларды нысан директоры бекітеді. Кешендік жоспарға ұйымдастырулық, санитарлық‑техникалық, санитарлық‑гигиеналық, емдеулік‑алдын алулық, материалдық‑қаржылық қамсыздандыру сияқты шаралар кіреді. Кешендік жоспарлар қоршаған ортаны қорғау бойынша, аумақты абаттандыру мен сауықтыру бойынша, жеке аурулардың алдын алу бойынша (жарақаттанушылық), берілген аймақ немесе нысанға тән аурулардың алдын алу бойынша, әйелдер, жас өспірімдер, еңбегін сауықтыру бойынша құрастырылады.

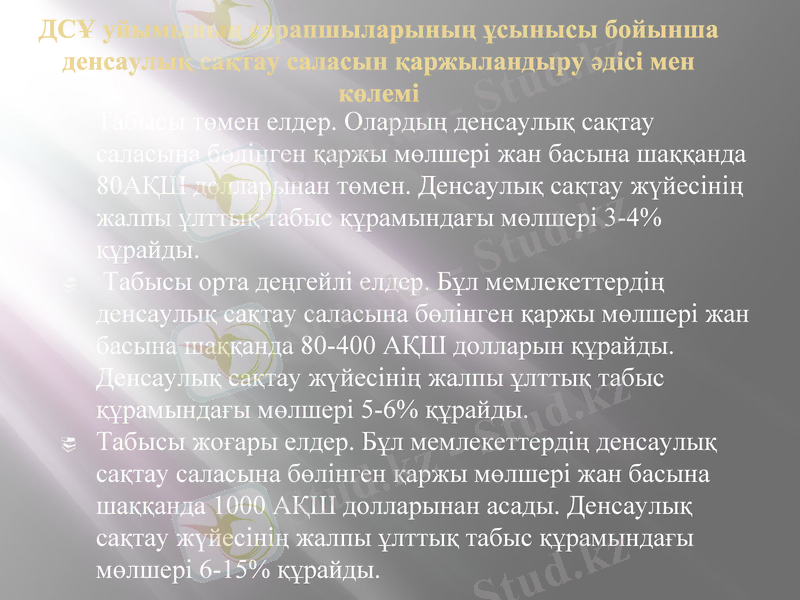

ДСҰ уйымының сарапшыларының ұсынысы бойынша денсаулық сақтау саласын қаржыландыру әдісі мен көлемі

Табысы төмен елдер. Олардың денсаулық сақтау саласына бөлінген қаржы мөлшері жан басына шаққанда 80АҚШ долларынан төмен. Денсаулық сақтау жүйесінің жалпы ұлттық табыс құрамындағы мөлшері 3-4% құрайды.

Табысы орта деңгейлі елдер. Бұл мемлекеттердің денсаулық сақтау саласына бөлінген қаржы мөлшері жан басына шаққанда 80-400 АҚШ долларын құрайды. Денсаулық сақтау жүйесінің жалпы ұлттық табыс құрамындағы мөлшері 5-6% құрайды.

Табысы жоғары елдер. Бұл мемлекеттердің денсаулық сақтау саласына бөлінген қаржы мөлшері жан басына шаққанда 1000 АҚШ долларынан асады. Денсаулық сақтау жүйесінің жалпы ұлттық табыс құрамындағы мөлшері 6-15% құрайды.

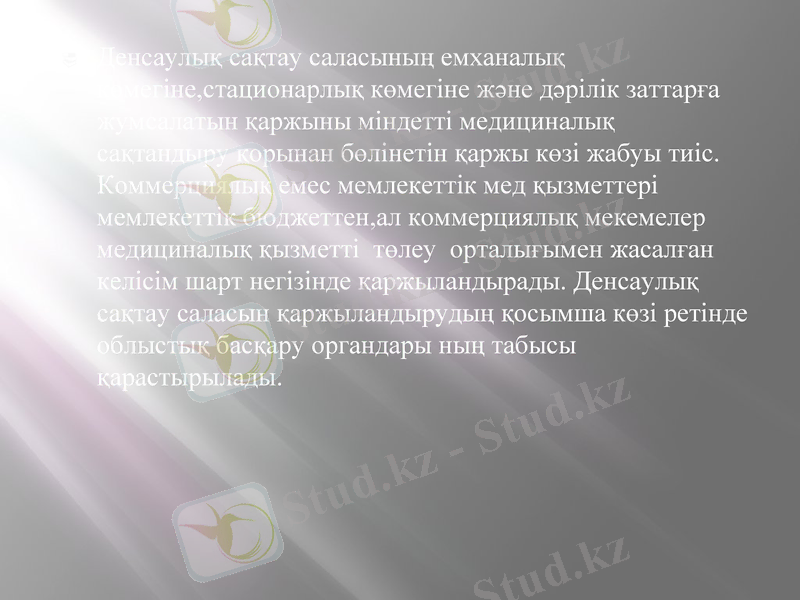

Денсаулық сақтау саласының емханалық көмегіне, стационарлық көмегіне және дәрілік заттарға жумсалатын қаржыны міндетті медициналық сақтандыру қорынан бөлінетін қаржы көзі жабуы тиіс. Коммерциялық емес мемлекеттік мед қызметтері мемлекеттік бюджеттен, ал коммерциялық мекемелер медициналық қызметті төлеу орталығымен жасалған келісім шарт негізінде қаржыландырады. Денсаулық сақтау саласын қаржыландырудың қосымша көзі ретінде облыстық басқару органдары ның табысы қарастырылады.

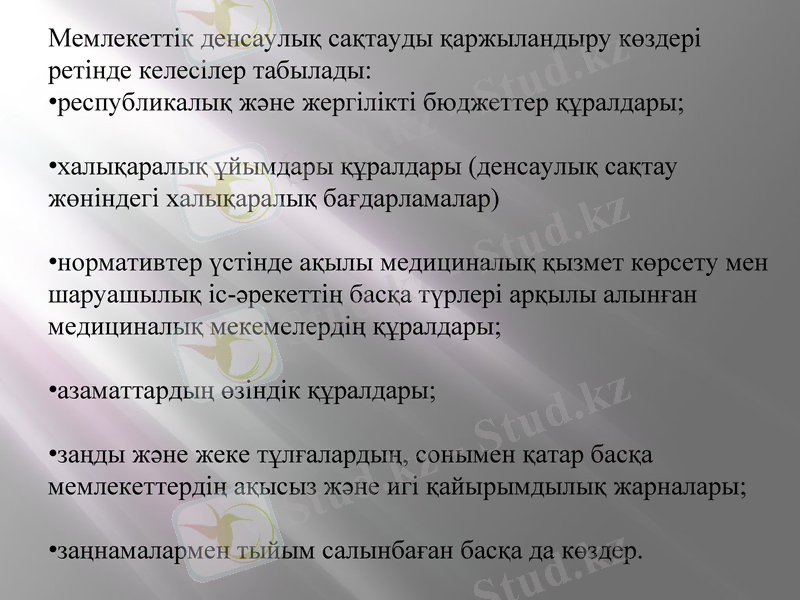

Мемлекеттік денсаулық сақтауды қаржыландыру көздері ретінде келесілер табылады:

республикалық және жергілікті бюджеттер құралдары;

халықаралық ұйымдары құралдары (денсаулық сақтау жөніндегі халықаралық бағдарламалар)

нормативтер үстінде ақылы медициналық қызмет көрсету мен шаруашылық іс-әрекеттің басқа түрлері арқылы алынған медициналық мекемелердің құралдары;

азаматтардың өзіндік құралдары;

заңды және жеке тұлғалардың, сонымен қатар басқа мемлекеттердің ақысыз және игі қайырымдылық жарналары;

заңнамалармен тыйым салынбаған басқа да көздер.

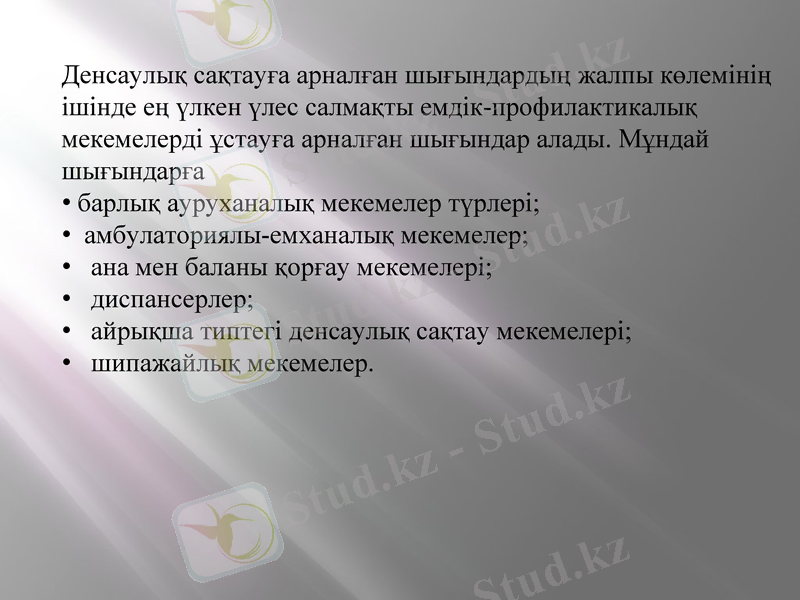

Денсаулық сақтауға арналған шығындардың жалпы көлемінің ішінде ең үлкен үлес салмақты емдік-профилактикалық мекемелерді ұстауға арналған шығындар алады. Мұндай шығындарға

барлық ауруханалық мекемелер түрлері;

амбулаториялы-емханалық мекемелер;

ана мен баланы қорғау мекемелері;

диспансерлер;

айрықша типтегі денсаулық сақтау мекемелері;

шипажайлық мекемелер.

Денсаулық сақтау мемлекеттік мекемелердегі мемлекеттік қызметкерлер емес жұмыскерлерге негізгі еңбекақы төлеуге арналған шығындар есептемелерін жасау үшін 04-111 форма толтырылады. Мұнда қызметтер атаулары мен категориялары бойынша жұмыскерлердің ай сайынғы жалақысының сомасы анықталады.

Денсаулық сақтау мекемелерінде тамаққа арналған шығындарды есептеу үшін 02-131 форма пайдаланады. Мұнда бөлімдер атаулары, орташажылдық орын (кереует) күн саны, бір орын - күнге есептегендегі тамаққа арналған шығындардың нормасы, шығындардың жалпы сомасы көрсетіледі.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz