Кәсіпорынның ішкі жоспарлауы: жоспарлау түрлері, өндіріс көлемін болжау және шығындарды жоспарлау

Қазақстан республикасының ғылым және білім министрлігі М. ӘУЕЗОВ

АТЫНДАҒЫ ОҢТҮСТІК ҚАЗАҚСТАН УНИВЕРСИТЕТІ

Пәні: Экономика және өндірісті ұйымдастыру

Орындаған: Ыбрай Қадыржан

Тобы: ИП-17-5К-1

Оқытушысы: Айдарова А. Д.

Кәсіпорынның ішкі жоспарлауы

Жоспар:

1. Жоспарлау және болжаудың түрлері.

2. Өндіріс көлемін жоспарлау немесе болжау.

3. Шығындарды жоспарлау.

Жоспарлау - менеджмент міндеттерінің бірі кәсіпорын қызметінің болашағын болжамдауды, яғни келесі мәселелерді шешуді біддіреді: фирма қаңдай бағытта дамиды: қандай қарқынмен; қойылған мақсатка қалай жетуге болады, тұрлаусыздық және тәуекелдік дәрежесін төмендету үшін істеу керек. Тиімді жоспарлау - ол тек мақсаттарды, процесі ғана емес, сондай-ақ сол арқылы жетістікке же жоддарын табу. Жоспарлау жаңа кәсіпорынды құру де және оның әрі қарай даму кезендерінде де кажет.

Жоспарлауды ұйымдастыру - халық шаруашылығын басқарудың барлық саласында, олардың қызметін анықтайтын, болжамдар мен жоспарларды жасалу тәртібін бекітетін, маңызды көрсеткіштерді орындалуына дейін жеткізетін және олардың орындалуын қамтамасыз етуді ұйымдастыруда жоспарлау мекемелер жүйелерін қамтиды. Жоспарлауды ұйымдастырудың ғылыми негізі болып қағидалар табылады, яғни талаптар, негізгі ережелер.

Жоспарлау - қоғамның әр-түрлі салаларында болашақ қызметтердің жобасын жасау барысы. Жоспарлау кез-келген жүйелерді басқарудың маңызды бөлігінің негізгі (болжау, тікелей басқару, бақылау қызметтері мен қатар) басқару қызметті.

Жоспарлау - алдағы уақытта белгілі бір жағдайға қол жеткізуді мақсат етіп қою болып табылады.

Болжам - алдағы уақытта обьектінің мүмкін жағдайын және оны жүзеге асырудың альтернативті жолдары мен мерзімдерінің ғылыми негізделген ойластырылуы.

Қазіргі кезде жоспарлауды ұйымдастырудың маңызды қағидасына жататындар:

Децентрализация және демократизация.

Демонополизациия.

Елдің экономикалық пайдалылығы үшін интреграциялық процестеріне қатысу.

әлеуметтік және экологиялық мәселелрді болашақта шешу.

Жоспарлау келесі белгілер бойынша жіктеледі:

1) Масштабына байланысты:

микроболжам;

макроболжам.

3) Мақсаты бойынша:

нормативтік;

ізденіс.

2) Уақыты бойынша:

ұзақ мерзімді (5 жылдан 15 жылға дейін) ;

орта мерзімді (1 жылдан 5 жылға дейін) ;

қысқа мерзіммді (1 айдан 1жылға дейін) ;

шұғыл (1 айға дейін) .

Жоспарлау жүйесі - бір-бірімен тығыз байланыстағы және бір-біріне ықпал етуші жоспарлау процесстерінің жииынтығы.

Жоспарлаудың келесі түрлерін қарастырады:

стратегиялық жоспарлау;

тактикалық жоспарлау;

оперативтік (шұғыл) жоспарлау.

Стратегиялық жоспарлау - фирманың барлық даму концепциясын анықтайды, басқарудың ең жоғарғы звеносымен дайындалады және орта мерззімді мен ұзақ мерзімді жоспарлаудан тұратын негізгі құжат болып табылады.

Стратегиялық жоспарлаудың негізгі мақсаты - фирманың аз шығын жұмсай отырып, көп мөлшерде пайда табуға, неғұрлым тиімді қызмет ету бағытын таңдау болып табылады.

Тактикалық жоспарлау - бұл шаруашылық операциялардың жағдайларын жоспарлау (өндіріс қуаттылығы, капиталы, инвестицея, мамандарды және т. б), қысқа мерзімді және орта мерзімді жоспарларға жатады және стратегиялық жоспар тактикасына жету болып табылады.

Оперативті (шұғыл) жоспарлау - бұл арнайы бағдарламалар мен жұмыстарды жоспарлау. Оперативтік жоспарлаудың ұзақтығы операциялардың масштабына байланысты болады.

2. Өндіріс көлемін жоспарлау немесе болжау

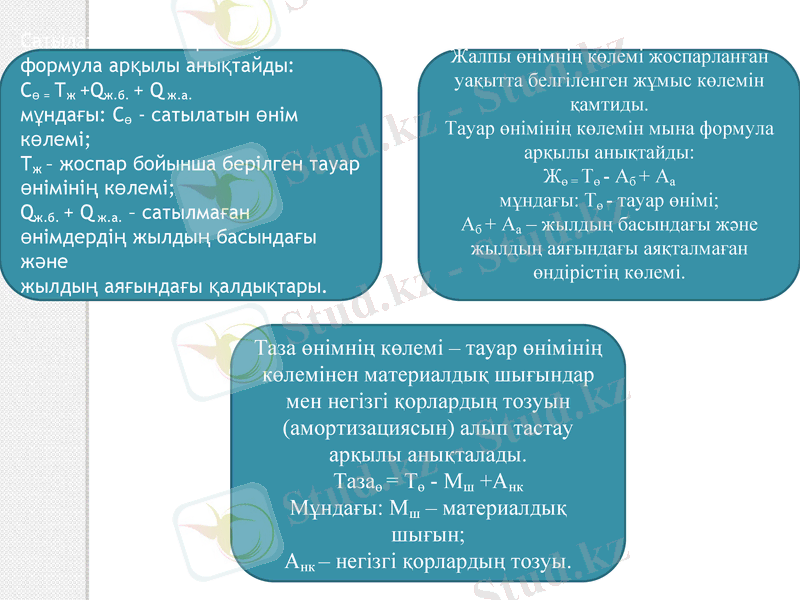

Кәсіпорынның даму жоспарының ең негізгі бөлімі - өнім шығару жоспары немесе өндірістік бағдарлама. Өндірістік бағдарламаның көрсеткіштері - тауар өнімдерін өндірудің өсу жолдары, шығарылған өнімнің сапасы, өнім шығаруды арттыру.

Жоспардағы құн өлшеміндегі өнім көлемін анықтау үшін өнім шығару жоспарының табиғи өлшемдегі көрсеткіші қажет. Табиғи өлшемдерге - тонна, метр, квт/сағат, дана, комплект жатады. Өлшем бірліктері өндірістік ерекшеліктерін, жоғары сапалы және экономикалық тиімді өнімдерді шығару жолдарын, матеирал, еңбек, қаржы ресурстарын үнемдеу жолдарын қамтуы керек.

Жоспарда берілген өлшем бірліктерін жоспарлау мен өндіірсті ұйымдастырудың барлық бөлімдері үшін міндетті түрде сақталуы керек. Бұл өндірістік бағдарламаны белгіленген ассортиментте келісім бойынша жабдықтау жоспарының орындауға және өндірістік бағдарламаны өнімнің сапа көрсеткіштерімен байланыстыруда аса қажет.

Сатылатын өнімнің көлемін мына формула арқылы анықтайды:

Сө = Тж +Qж. б. + Q ж. а.

мұндағы: Сө - сатылатын өнім көлемі;

Тж - жоспар бойынша берілген тауар өнімінің көлемі;

Qж. б. + Q ж. а. - сатылмаған өнімдердің жылдың басындағы және

жылдың аяғындағы қалдықтары.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz