Мемлекеттік қаржылық бақылауды ұйымдастыру: жүйесі, органдары және аудит әдістері

Тақырыбы:Мемлекеттік қаржылық бақылау жүйесін ұйымдастыру

ЖОСПАР

Қаржы бақылауының мемлекеттік жүйесі.

Парламенттік бақылау, Президент Аппаратының, Есептік комитетінің рөлдері, функциялары мен міндеттері

ҚР Үкіметінің бақылау органдары

1. Қаржы бақылауының мемлекеттік жүйесі

Экономика нарық қатынсатарына енген кезде қаржы бақылау жүйесі күрт өзгерді. Жаңа экономикалық қарым-қатынсатарға әртүрлі келісім-шарттар мен қаржылық операцияларды жиі тексеру тән емес. Жалпы тексеру дұрыс нарықтық қатынастарға тежеу болды. Транзиттік экономикаға ауысу кезеңінде, мүлік ауысуының формалары мен тәсілдері орнықпағандықтан, баға ырықтандырылуы, шаруашылық еркіндігі, экономиклық жағдайдың айқындалмауы салдарынан қаржы ағымын қоғам мүддесіне сай бақылау және сол салаға бағыттау қиындық тудырды.

Бұндай жағдайларда қаржы тәртібін, қаржылық заңдарды бұзу орын алды, мемлекеттік мүлікті пайдалану саласында кемшіліктер көбейді. Осыған байланысты қаржылық бақылау мұндай кемшіліктерді болдырмауға тосқауыл болу керек.

Мемлекеттік қоғамдық мүддені, әлеуметтік әділеттілікті қорғай отырып, қоғамдық өндіріс процестеріне, ол қатынастарды реттеуге қаржылық бақылау функциясын қолдану керек, қаржы бақылаудың формаларын, әдістері және ұйымдастыруын жетілдіру қажет.

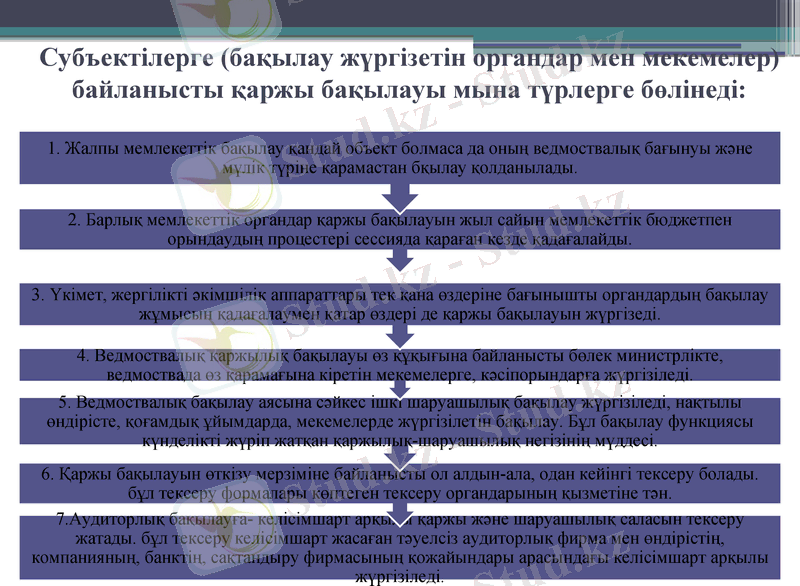

Субъектілерге (бақылау жүргізетін органдар мен мекемелер) байланысты қаржы бақылауы мына түрлерге бөлінеді:

Аудиторлар және аудиторлық фирмалар өз қызмет барысында заң талаптарымен және де басқа құқық актілерін қолданып жұмыс істейді. Басқарушылық аудит жүргізу барысында қорытынды жазуда, сло сияқты үшінші басқа жақты тексергенде ешкімге тәуелді емес.

Аудитті жүргізу барысында негізгі дәлелдерді беретін, есептің толықтығын, дұрыстығын және жеткіліктілігін анықтау үшін, сол сияқты деректердің бағасының, есептің дұрыстығын анықтау үшін негізгі заңдылықтар анықталады.

Аудиторлық жұмыстың соңы есеп беру (қорытынды) -құқықтық маңызы бар негізгі құжат, қойылған аудитордың қолы. Есеп берудің қорытындысында қаржылық есеп берудің толық мәліметі, баланс пен басқа да шаруашылық субъектісінің бухгалтерлік есеп пен есеп жасау ережесіне сай болады.

Аудиторлық фиамалар: акционерлік қоғамдар, компаниялар, банктер, сақтандыру компанияларының үстінен қарайтын мемлекеттік органдардан және басқа органдардан мемлекттік арнайы рұқсат алады.

Аудиторлық тексеру қорытындысын қолданатын шаруашылық субъектісінің іс-әрекеттеріне мүдделілер: заң талаптарына сәйкес ақпараттар ала алатын мемлекеттік салық және басқа да құқықтық органдар, шаруашылық субъектісінің иелері, инвесторлар және басқалар.

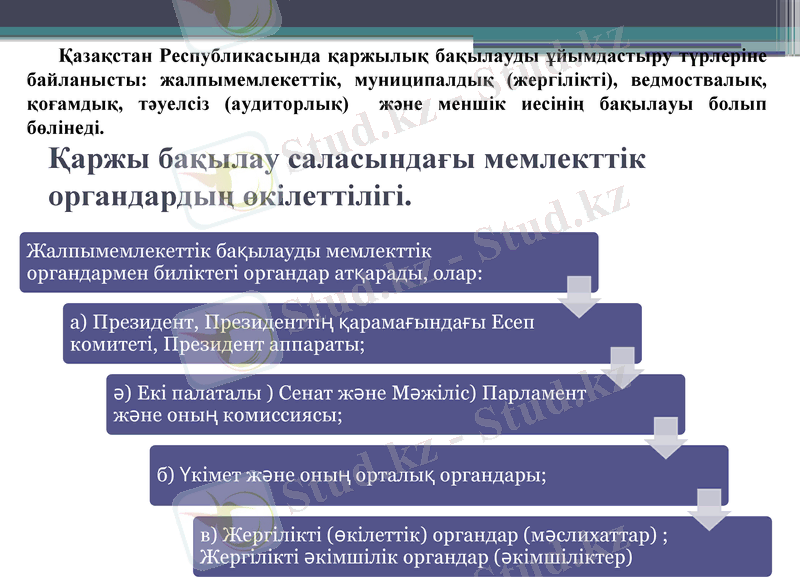

Қаржы бақылау саласындағы мемлекттік органдардың өкілеттілігі.

Қазақстан Республикасында қаржылық бақылауды ұйымдастыру түрлеріне байланысты: жалпымемлекеттік, муниципалдық (жергілікті), ведмоствалық, қоғамдық, тәуелсіз (аудиторлық) және меншік иесінің бақылауы болып бөлінеді.

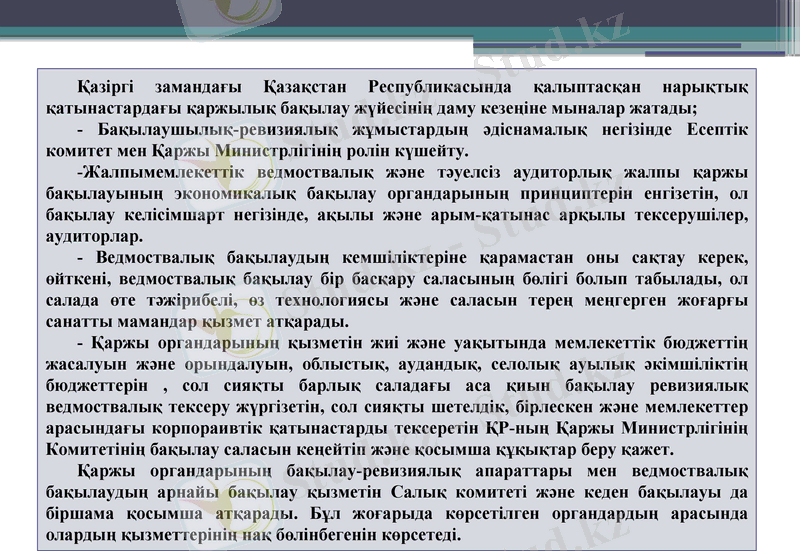

Қазіргі замандағы Қазақстан Республикасында қалыптасқан нарықтық қатынастардағы қаржылық бақылау жүйесінің даму кезеңіне мыналар жатады;

- Бақылаушылық-ревизиялық жұмыстардың әдіснамалық негізінде Есептік комитет мен Қаржы Министрлігінің ролін күшейту.

-Жалпымемлекеттік ведмоствалық және тәуелсіз аудиторлық жалпы қаржы бақылауының экономикалық бақылау органдарының принциптерін енгізетін, ол бақылау келісімшарт негізінде, ақылы және арым-қатынас арқылы тексерушілер, аудиторлар.

- Ведмоствалық бақылаудың кемшіліктеріне қарамастан оны сақтау керек, өйткені, ведмоствалық бақылау бір басқару саласының бөлігі болып табылады, ол салада өте тәжірибелі, өз технологиясы және саласын терең меңгерген жоғарғы санатты мамандар қызмет атқарады.

- Қаржы органдарының қызметін жиі және уақытында мемлекеттік бюджеттің жасалуын және орындалуын, облыстық, аудандық, селолық ауылық әкімшіліктің бюджеттерін, сол сияқты барлық саладағы аса қиын бақылау ревизиялық ведмоствалық тексеру жүргізетін, сол сияқты шетелдік, бірлескен және мемлекеттер арасындағы корпораивтік қатынастарды тексеретін ҚР-ның Қаржы Министрлігінің Комитетінің бақылау саласын кеңейтіп және қосымша құқықтар беру қажет.

Қаржы органдарының бақылау-ревизиялық апараттары мен ведмоствалық бақылаудың арнайы бақылау қызметін Салық комитеті және кеден бақылауы да біршама қосымша атқарады. Бұл жоғарыда көрсетілген органдардың арасында олардың қызметтерінің нақ бөлінбегенін көрсетеді.

Пайдаланған әдебиеттер тізімі:

Мемлекеттік аудит: оқулық / авторлық ұжым: Б. А. Алибекова, А. М. Мұхаметкәрім, Д. М. Нурхалиева және т. б. ; ҚР БжҒМ, Л. Н. Гумилев атындағы Еуразия ұлттық университеті. - Астана: Л. Н. Гумилев атындағы ЕҰУ, 2018. - 345 б.

Шәріпов А. Қ. Мемлекеттік мекемелердегі бухгалтерлік есеп/ Оқулық - Алматы, 2014-596 б.

Бейсенова Л. З. Государственный финансовый контроль Эпиграф

Құлпыбаев С., Ынтыкбаева С. Ж., Мельников В. Д. Қаржы: Оқулық / - Алматы. Экономика, 2010- 522 бет

Калиева Д. Ш., Байрамова Г. Ш., Макарова С. Б. Бухгалтерский учет и финансовая отчетность в соответствии с МСФООС по методу начисления: учебное пособие. - Астана: АО «Центр подготовки, переподготовки и повышения квалификации специалистов органов финансовой системы», 2012. - 257 с.

Абдыкулова Д. Б. «Бюджеттік мекемелердегі қаржылық бақылау және ревизия» пәні бойынша «Есеп және аудит» мамандығы студенттеріне аналған дәрістер жинағы. М. Әуезов атындағы ОҚУ, желтоқсан 2020 ж.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz