Корпорацияның меншікті капиталы: құрамы, қалыптасу көздері, құны және тиімділігін өлшеу критерийлері

Орындаған: Төлеген Р.

Қабылдаған: Кулбаева М.

№7 тақырып:

Компанияның меншік капиталы

Лекция мақсаты

Корпорацияның меншік капиталы және меншік капиталын басқару міндеттері

Жоспар

I. Меншікті капиталдың құрамы және құрылымы

Компанияның капиталы оның ең негізгі құрылу базасы болып саналады және құны материалды, бейматериалды, ақшалай формада болады. Капиталдың қызмет нәтижесі сол компания иелерінің қызығушылықтарының нәтижесін /пайданы алу және ұлғайту/ көрінісі.

Компания меншігіне қарай

Өз меншігіндегі

Сырттан алынған

Инвестициялау объектісіне қарай:

Негізгі

Айналмалы

Өнірістік айналымдағы формасына қарай:

Ақшалай

Өндірістік

Тауарлы

Пайдалану мақсатына қарай:

Ссудалық

Өндірушілік

Спекулятивті

Негізгі (меншікті капитал)

Жарғылық капитал

Резервтік капитал

Үстеме капитал

Бөлінбеген пайда

Мақсатты қаржыландыру қаражаттарын қамтиды

Жарғылық капитал дегеніміз - корпорацияның жекеменшік қорларының негізгі алғашқы қайнар көзі, негізгі және айналым капиталдарының ақшалай көрінісі.

Заңнама

Жарғылық капиталдың қалыптасуы Қазақстан Республикасы Азаматтық Кодексінің ережелерімен және “Акционерлік қоғамдар туралы” Қазақстан Республикасының Заңымен реттеледі.

Пайдадан резервтік капитал және тағы басқа резервтер мен тұтыну және жинақ қорлары қалыптасады.

Резервтік капитал - бұл кәсіпорынның кейбір жағдайларына байланысты құрылған ақша қорлары. Бұл кәсіпорын банкроттық жағдайға душар болса, немесе төтенше жағдайлар және т. б. жағдайларға арналған капитал. Корпорацияда резервтік капиталдың болуы корпорация қаржылық жағдайының тұрақтылығын қамтудың маңызды шарты болып табылады.

Жинақ қоры - өндірісті дамытуға бағытталған ақша қорлары. Бұл қорларды пайдалану кәсіпорын даму саясатымен тікелей байланысты.

Тұтыну қоры - әлеументтік қажеттілік, өндірістік саладағы емес объектілерді қаржыландыру және т. с. с. бағытталған ақша құралдары.

Валюталық қор - бұл корпорацияның даму саясаты үшін өнімдерді экспортқа шығару нәтижесінде валюталық түсім алу мақсатында корпорацияларда қалыптасады.

Үстеме капитал

мүліктерді қайта бағалау кезінде оның құнының өскенін, эмиссиялық табыстың, тегін алынған құндылықтар мен басқа да түсімдердің артқанын көрсетеді.

Үстеме капиталдың құрамы келесі элементтерден тұрады:

Айналымнан тыс активтерді бағалаудан түскен сомадан;

Акцияларды сату бойынша шығындарды шегергендегі акцияның атаулы құнынан артық алынған сомадан;

Басқа ұйымдардан тегін алынған мүлік;

Мақсатты қаржыландыруға арналған қаражаттың инвестициялық ресурстар немесе басқа да түсімдер түрінде түсуі.

Бөлінбеген пайда (табыс) -

кәсіпорынның жалпы кірісінен (пайдасынан) барлық жұмсалған шығындарды (бюджетке төленген салық сомаларын, кірістен (пайдадан) басқадай бағыттарға пайдаланған сомаларын шегеріп тастағандағы қалған бөлігі болып табылады.

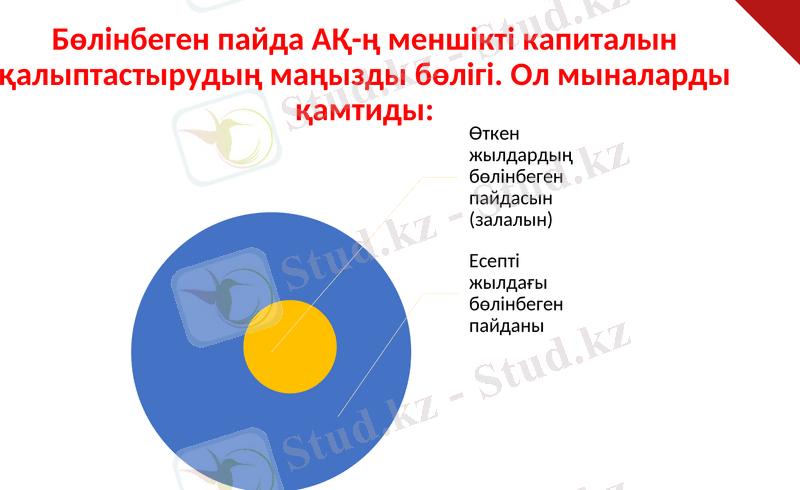

Бөлінбеген пайда АҚ-ң меншікті капиталын қалыптастырудың маңызды бөлігі. Ол мыналарды қамтиды:

Өткен жылдардың бөлінбеген пайдасын пайдалану оның сомаларын келесі мақсаттарға жұмсау:

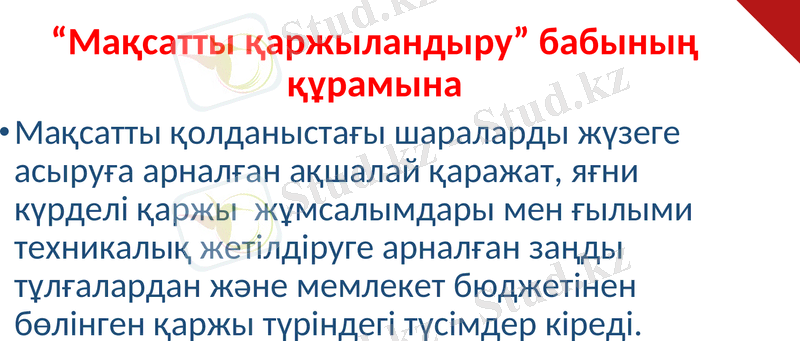

“Мақсатты қаржыландыру” бабының құрамына

Мақсатты қолданыстағы шараларды жүзеге асыруға арналған ақшалай қаражат, яғни күрделі қаржы жұмсалымдары мен ғылыми техникалық жетілдіруге арналған заңды тұлғалардан және мемлекет бюджетінен бөлінген қаржы түріндегі түсімдер кіреді.

Меншікті капиталға әсер ететін факторлар

Ішкі

Сыртқы

Компания басшылығының бақылауында (менеджменттің, маркетингтің жай күйі, қаржылық тұрақтылық) болады

Қаржы нарығының жай-күйі, мемлекеттік салық және ақша-несиелік саясат

ІІ. Айналым және негізгі меншік капиталы

Меншікті капиталды қалыптастырудың негізгі мақсаттары:

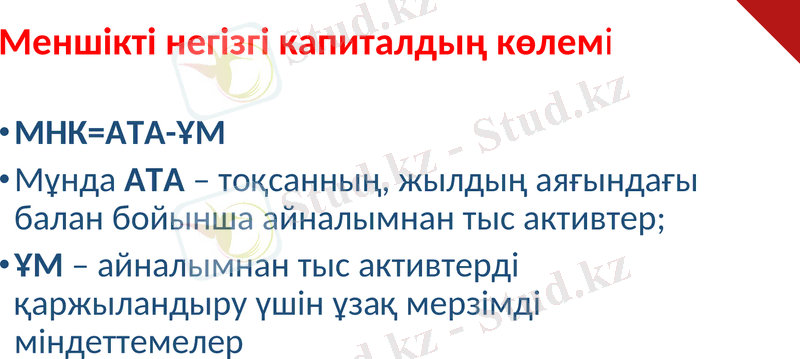

Меншікті негізгі капиталдың көлемі

МНК=АТА-ҰМ

Мұнда АТА - тоқсанның, жылдың аяғындағы балан бойынша айналымнан тыс активтер;

ҰМ - айналымнан тыс активтерді қаржыландыру үшін ұзақ мерзімді міндеттемелер

Меншікті айналым капиталының көлемі

МАК= АА - ҰМ - ҚМ

Мұнда АА - айналым активтері

ҰМ - айналым активтерін қаржыландыруға бағытталған ұзақ мерзімді міндеттемелер

ҚМ - айналым активтерін қаржыландыруға бағытталған қысқа мерзімді міндеттемелер

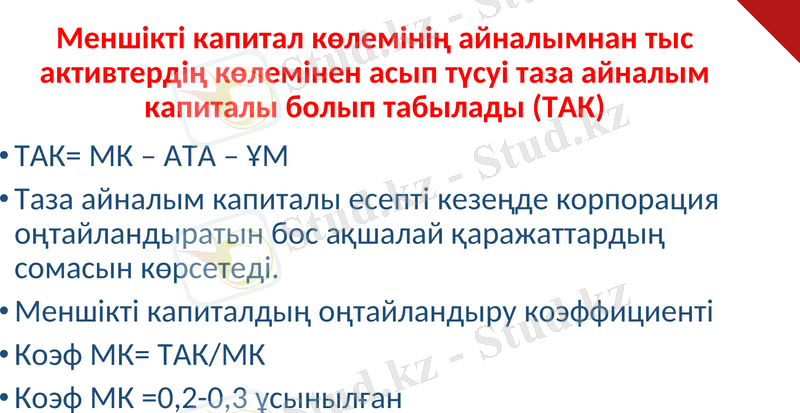

Меншікті капитал көлемінің айналымнан тыс активтердің көлемінен асып түсуі таза айналым капиталы болып табылады (ТАК)

ТАК= МК - АТА - ҰМ

Таза айналым капиталы есепті кезеңде корпорация оңтайландыратын бос ақшалай қаражаттардың сомасын көрсетеді.

Меншікті капиталдың оңтайландыру коэффициенті

Коэф МК= ТАК/МК

Коэф МК =0, 2-0, 3 ұсынылған

Меншікті капиталды қалыптастыру көздері

Ішкі

Сыртқы

Ішкі көздер кіріктіреді:

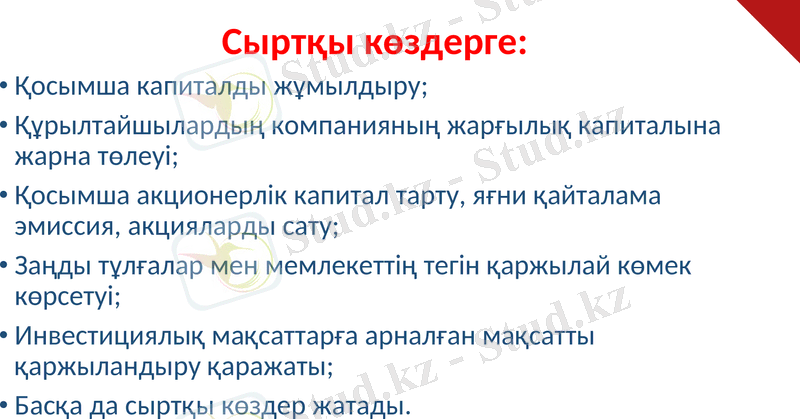

Сыртқы көздерге:

Қосымша капиталды жұмылдыру;

Құрылтайшылардың компанияның жарғылық капиталына жарна төлеуі;

Қосымша акционерлік капитал тарту, яғни қайталама эмиссия, акцияларды сату;

Заңды тұлғалар мен мемлекеттің тегін қаржылай көмек көрсетуі;

Инвестициялық мақсаттарға арналған мақсатты қаржыландыру қаражаты;

Басқа да сыртқы көздер жатады.

ІІІ. Меншікті капиталдың құны

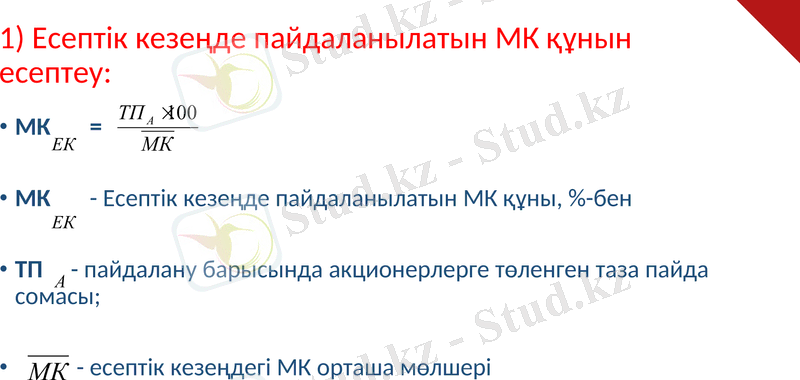

1) Есептік кезеңде пайдаланылатын МК құнын есептеу:

МК =

МК - Есептік кезеңде пайдаланылатын МК құны, %-бен

ТП - пайдалану барысында акционерлерге төленген таза пайда сомасы;

- есептік кезеңдегі МК орташа мөлшері

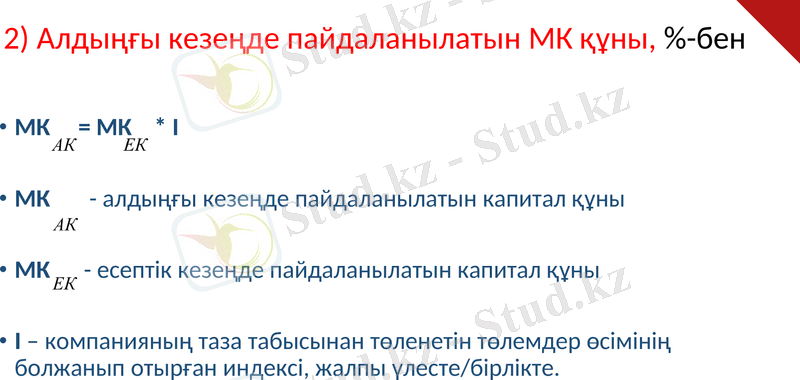

2) Алдыңғы кезеңде пайдаланылатын МК құны, %-бен

МК = МК * І

МК - алдыңғы кезеңде пайдаланылатын капитал құны

МК - есептік кезеңде пайдаланылатын капитал құны

І - компанияның таза табысынан төленетін төлемдер өсімінің болжанып отырған индексі, жалпы үлесте/бірлікте.

3) Қосымша тартылған акционерлік капитал құны жай және артықшылықты акциялар бойынша жеке есептелінеді

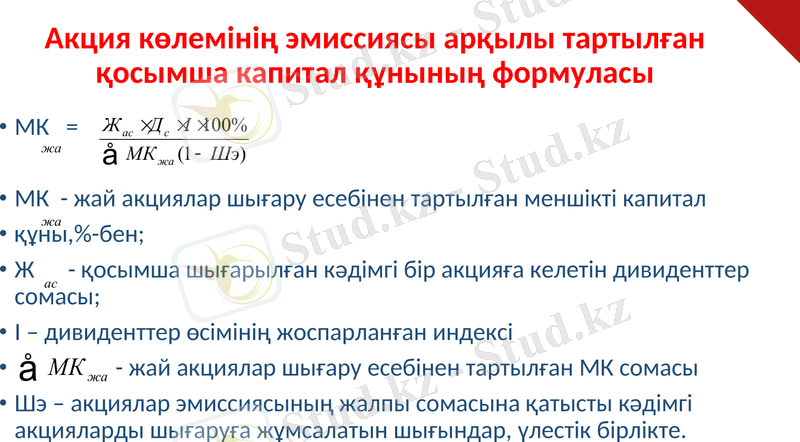

Акция көлемінің эмиссиясы арқылы тартылған қосымша капитал құнының формуласы

МК =

МК - жай акциялар шығару есебінен тартылған меншікті капитал

құны, %-бен;

Ж - қосымша шығарылған кәдімгі бір акцияға келетін дивиденттер сомасы;

І - дивиденттер өсімінің жоспарланған индексі

- жай акциялар шығару есебінен тартылған МК сомасы

Шэ - акциялар эмиссиясының жалпы сомасына қатысты кәдімгі акцияларды шығаруға жұмсалатын шығындар, үлестік бірлікте.

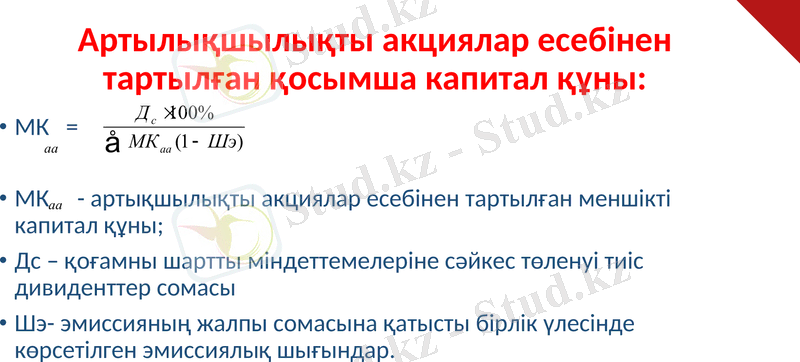

Артылықшылықты акциялар есебінен тартылған қосымша капитал құны:

МК =

МК - артықшылықты акциялар есебінен тартылған меншікті капитал құны;

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz