Қазақстан Республикасының банк жүйесінің дамуы мен реформалары

Презентация

Тақырыбы: Қазақстан Республикасының банк жүйесі

Орындаған: Елнұрқызы Назерке

Тобы: ҚТ-18КОБ

Тексерген: Алпысбаева Э. С.

Қазақстандағы банк жүйесінің дамуы:

1995 жылғы банк реформасы 1990 жылы Қазақстан Республикасы өз егемендігін жариялағаннан бастап нарықтық қатынастардың талаптарына сай келетін меншікті банк жүйесін құруға бетбұрыс жасады. 1990 жылы желтоқсан айында қабылданған “ҚазКРО-ғы банктер жəне банктік қызмет туралы” алғашқы заң Қазақстандағы банктік реформаны жүргізудің бастапқы кезеңдерін қамтиды.

Кезеңдері:

Банктік реформа Ұлттық банктің 1995 жылға арналған “Қазақстандағы банктік жүйені реформалау” бағдарламасына сəйкес жүзеге асырылды. Нарық экономикасына өту жағдайында жəне экономикалық дағдарысты жоюда, макроэкономикалық тұрақтылыққа қол жеткізуде ҚР банк жүйесі маңызды роль атқарады. Қазіргі уақытта қалыптасқан екі деңгейлі банктік жүйенің қызмет етуіне байланысты жасалған талдауда, олардың көрсетіп отырғанындай, кемшіліктердің басым бөлігі банктер қызметін реттейтін нормативтік базаны жасаудағы артта қалушылық жəне оның іске асырылуына іс жүзінде бақылау жасау механизмдеріндегі кемшіліктерімен сипатталады. Қазіргі таңда Қазақстан Республикасындағы жұмыс жасап отырған банктік жүйенің қалыптасуын үш кезеңге бөледі:

І кезең. 1988 - 1991 жж. (КСРО-ның тұсында) - мемлекеттік салалық мамандандырылған банктер қызметінің бір бөлігін республикалардағы сол банктердің тиісті бөлімшелеріне беру арқылы қайта түрлендіру; алғашқы коммерциялық банктер құру; КСРО Мемлекеттік банкіне орталық банктің жекелеген қызметтерін беруге байланысты бастапқы қадамдар жасау кезеңі.

ІІ кезең. 1992 жылдың аяғы 1993 жылдары - рубль аймағында бола отырып, ҚР Ұлттық банкінің орталық банктің бірқатар қызметтерін орындауға біртіндеп кірісуі, коммерциялық банктердің экстенсивті (сандық) түрде қалыптасуы жəне дамуы, ұлттық нормативтік базаның қалыптасуының бастапқы кезеңі.

ІІІ кезең. 1993 жылдың қараша айынан осы уақытқа дейінгі, яғни айналысқа Ұлттық валютаның енгізілуіне байланысты Ұлттық банкінің ақша-несие аясының қызмет етуіне толық жауапкершілік алу, бюджет жəне банктермен қарым-қатынас орнатудың классикалық қағидаларын енгізу, банктердің қызметін реттеу жүйесін нығайту кезеңін білдіреді.

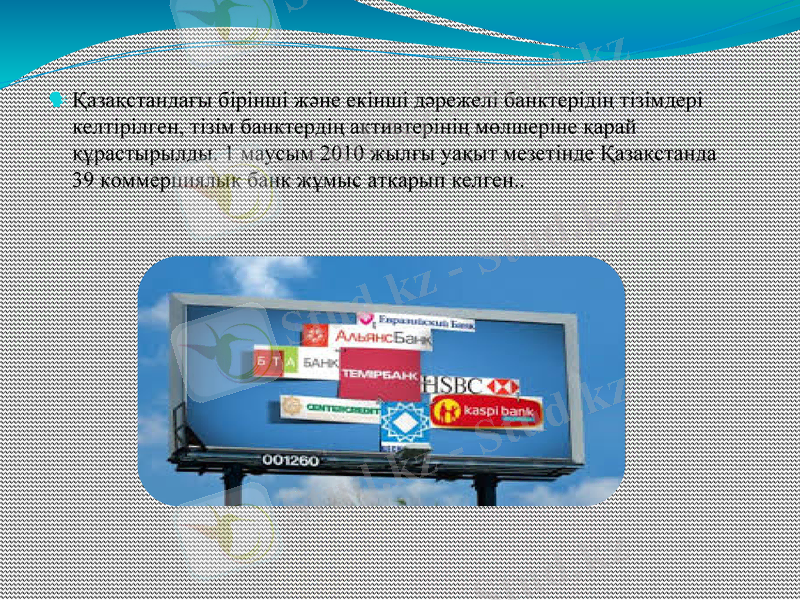

Қазақстандағы бірінші және екінші дәрежелі банктерідің тізімдері келтірілген, тізім банктердің активтерінің мөлшеріне қарай құрастырылды. 1 маусым 2010 жылғы уақыт мезетінде Қазақстанда 39 коммерциялық банк жұмыс атқарып келген. .

Қазкоммерцбанк (КАЗКОМ) - Қазақстан мен Орта Азиядағы ірі банктердің бірі. 2010 жылы 31 желтоқсанда Банк активтері 2 688, 1 млрд. теңгені құраған.

Kaspi Bank - қазақстандық коммерциялық банк. 2017 жылдың қаңтар айындағы мәлімет бойынша жеке тұлғалардың салымы бойынша 3-орынды иеленеді, жеке капиталы бойынша қазақстандық банктер арасында 6-шы орында.

Бас кеңсесі Алматы қаласында орналасқан. Басқарма төрағасы - Михаил Ломтадзе.

«Еуразиялық банк» - Қазақстанның ірі банктерінің бірі.

1994 жылы жабық акционерлік қоғам түрінде Алматы қаласында құрылған. Жарғылық қоры 3 млрд. теңгеден астам. Еуразия банкінің Павлодар, Қостанай облыстары мен Ақтөбе қаласында филиалдары бар

«АТФБанк» (орыс. Алматинский торгово-финансовый банк) - Қазақстанда қызмет көрсететін ірі банк. Штаб-пәтері - Алматы

Қазақстан Халық Банкінің тарихы - бұл Қазақстан аумағындағы жинақ жүйесінің құрылу және даму тарихы.

«Қазақстан Халық Банкі» АҚ-ның негізі қайта құрылған Қазақстан Республикасы Жинақ банкінің базасында қаланған.

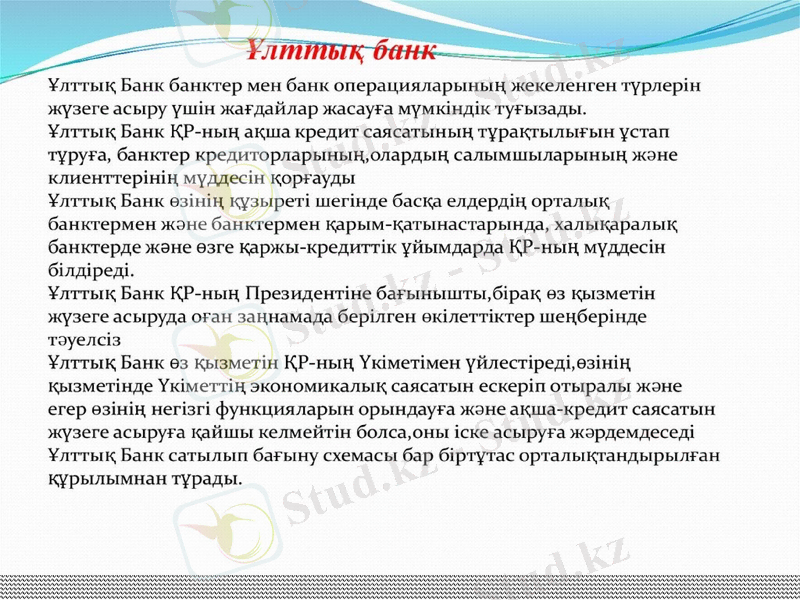

Қазақстан Ұлттық банкіне сонымен қатар:

· Қазақстанның экономикалық мен оның дүниежүзілік экономикаға кірігуіне қол жеткізу мақсатында ықпал ететін ақша айналысы, несие, банктік есеп айырысуды ұйымдастыру және валюталық қатынастар саласында мемлекет санатын әзірлеу мен жүргізу;

· Ақша, несие және банк жүйесінің тұрақты болуын қамтамасыз етуге жәрдемдесу;

· Кредиторлар мен банк салымшылардың, сондай-ақ банктер мен басқа ұйымдардың қызметін реттейтін актілерді қабылдау және олардың орындалуын бақылау жолымен шет ел валютасын сатып алу, сату және айырбастау операцияларын жүзеге асыратын ұйымдар, клиенттердің мүддесін қорғау жүктеледі.

Қазақстан Ұлттық банкі айналыстағы ақша көлемінің мөлшерін реттеу жолымен мемлекеттік ақша-несие саясатын жүргізеді, банкноттармен тиындардың бірден бір элементі болып табылады. Республика аумағында банктер, еншілес банктер ашуға рұқсат береді. Банктердің, сондай-ақ шет ел валютасын сатып алу, сату және айырбастау операцияларын жүзеге асыратын ұйымдардың қызметін қадағалайды және оларға пруденциалдық нормативтерді белгілейді. Ресми ставкаларды өзгерту жолымен банктердің проценттік ставкалары деңгейін реттеуді жүзеге асырады.

Валюталық реттеу мен валюталық бақылауды жүзеге асыруға және валюталық операциялардың барлық түрлерін жүргізуге құқылы.

Қазақстан Ұлттық банкінің басқару органдары басқарма мен директорлар кеңесі (Директорат) болып табылады.

Ұлттық банкінің басқармасы мен төрағасы Қазақстан Ұлттық банкінің қызметі үшін жауап береді. Ұлттық банкінің құрамына департаметтер мен дербес қызметтерден тұратын орталық аппарат, облыстық фирмалар кіреді.

Ұлттық банк өз шығындарын өз қаражатымен өтейді. Оның қаражаты: жарғылық, резерв капиталынан, қайта бағалау шоттары және арнайы провизияларынан құрылады.

Ұлттық банктің жарғылық капиталы 20 млрд. теңгеден қалыптасады және оның міндеттемелерін қамтамасыз етеді. Жарғылық капитал мемлекеттік бюджеттен, бөлінген қаржыдан, мемлекет берген негізгі қорлардың құнынан және Ұлттық банктің алған пайдасынан құрылады.

Резерв капиталы жарғылық капиталы мөлшерінен тұрады. Таза табысы есебінен толтырылып, жүргізілген операциялар бойынша шығындарды өтеуге жұмсалады.

Қорытынды

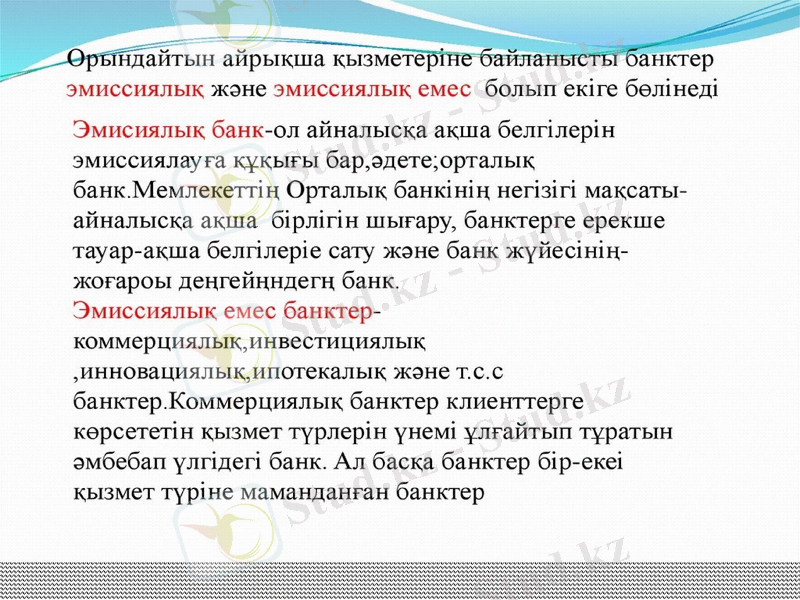

Несие жүйесінің негізгі буынын ─ банктер.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz