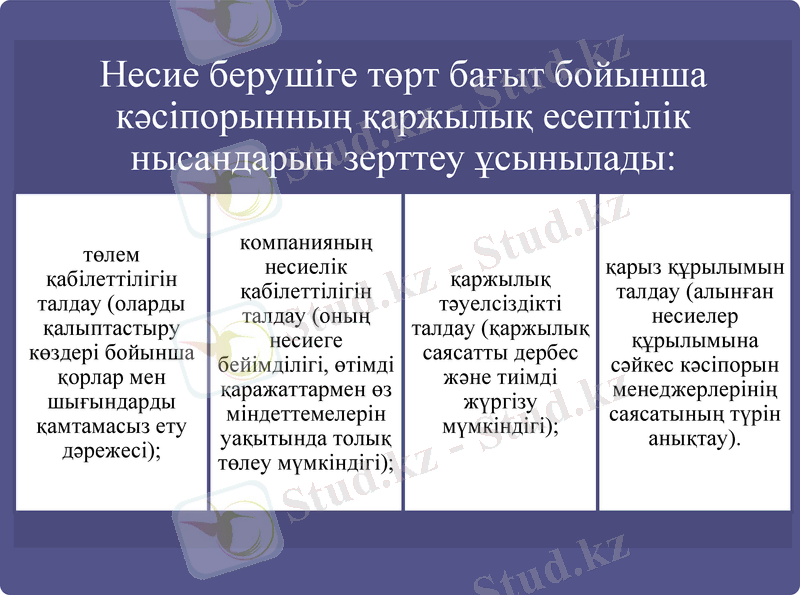

Несие тәуекелін азайту әдістері: бағалау, басқару және автоматтандырылған жүйелер

Несиелік тәуекелді кеміту әдістері

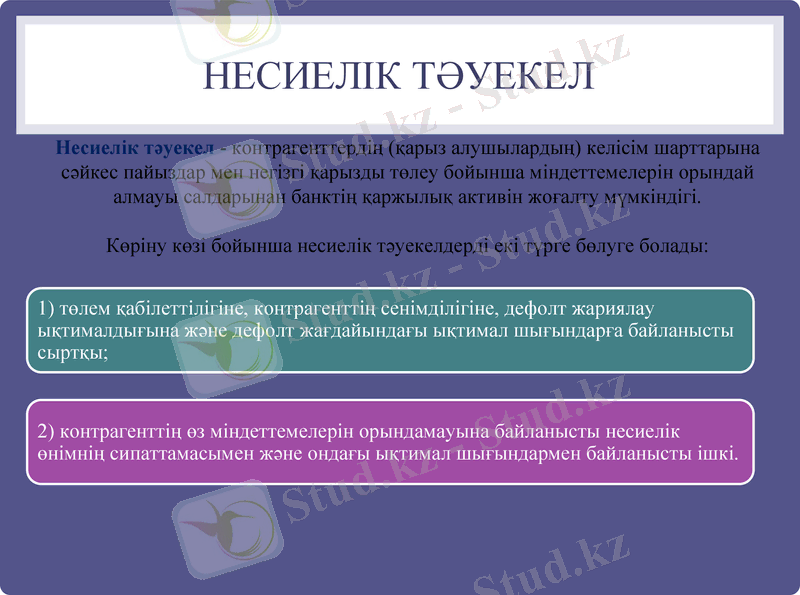

Несиелік тәуекел

Несиелік тәуекел - контрагенттердің (қарыз алушылардың) келісім шарттарына сәйкес пайыздар мен негізгі қарызды төлеу бойынша міндеттемелерін орындай алмауы салдарынан банктің қаржылық активін жоғалту мүмкіндігі.

Көріну көзі бойынша несиелік тәуекелдерді екі түрге бөлуге болады:

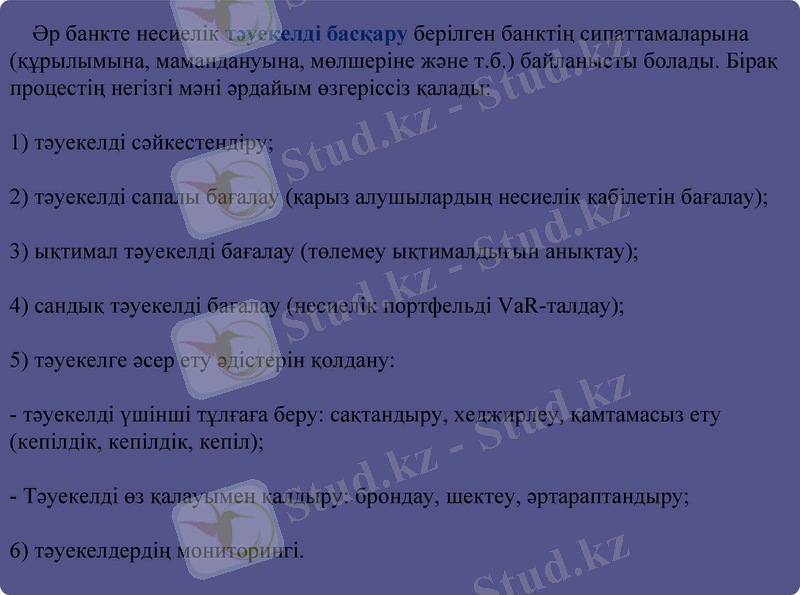

Әр банкте несиелік тәуекелді басқару берілген банктің сипаттамаларына (құрылымына, мамандануына, мөлшеріне және т. б. ) байланысты болады. Бірақ процестің негізгі мәні әрдайым өзгеріссіз қалады:

1) тәуекелді сәйкестендіру;

2) тәуекелді сапалы бағалау (қарыз алушылардың несиелік қабілетін бағалау) ;

3) ықтимал тәуекелді бағалау (төлемеу ықтималдығын анықтау) ;

4) сандық тәуекелді бағалау (несиелік портфельді VaR-талдау) ;

5) тәуекелге әсер ету әдістерін қолдану:

- тәуекелді үшінші тұлғаға беру: сақтандыру, хеджирлеу, қамтамасыз ету (кепілдік, кепілдік, кепіл) ;

- Тәуекелді өз қалауымен қалдыру: брондау, шектеу, әртараптандыру;

6) тәуекелдердің мониторингі.

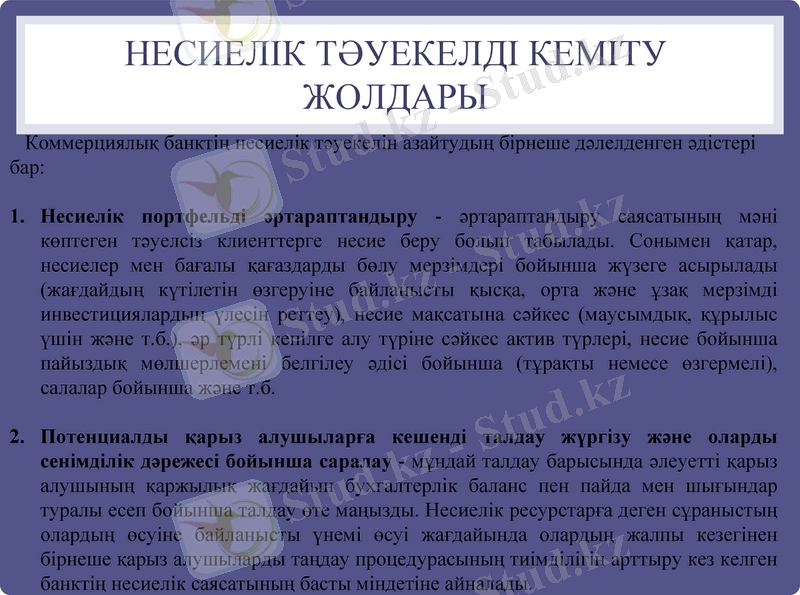

Несиелік тәуекелді кеміту жолдары

Коммерциялық банктің несиелік тәуекелін азайтудың бірнеше дәлелденген әдістері бар:

Несиелік портфельді әртараптандыру - әртараптандыру саясатының мәні көптеген тәуелсіз клиенттерге несие беру болып табылады. Сонымен қатар, несиелер мен бағалы қағаздарды бөлу мерзімдері бойынша жүзеге асырылады (жағдайдың күтілетін өзгеруіне байланысты қысқа, орта және ұзақ мерзімді инвестициялардың үлесін реттеу), несие мақсатына сәйкес (маусымдық, құрылыс үшін және т. б. ), әр түрлі кепілге алу түріне сәйкес актив түрлері, несие бойынша пайыздық мөлшерлемені белгілеу әдісі бойынша (тұрақты немесе өзгермелі), салалар бойынша және т. б.

Потенциалды қарыз алушыларға кешенді талдау жүргізу және оларды сенімділік дәрежесі бойынша саралау - мұндай талдау барысында әлеуетті қарыз алушының қаржылық жағдайын бухгалтерлік баланс пен пайда мен шығындар туралы есеп бойынша талдау өте маңызды. Несиелік ресурстарға деген сұраныстың олардың өсуіне байланысты үнемі өсуі жағдайында олардың жалпы кезегінен бірнеше қарыз алушыларды таңдау процедурасының тиімділігін арттыру кез келген банктің несиелік саясатының басты міндетіне айналады.

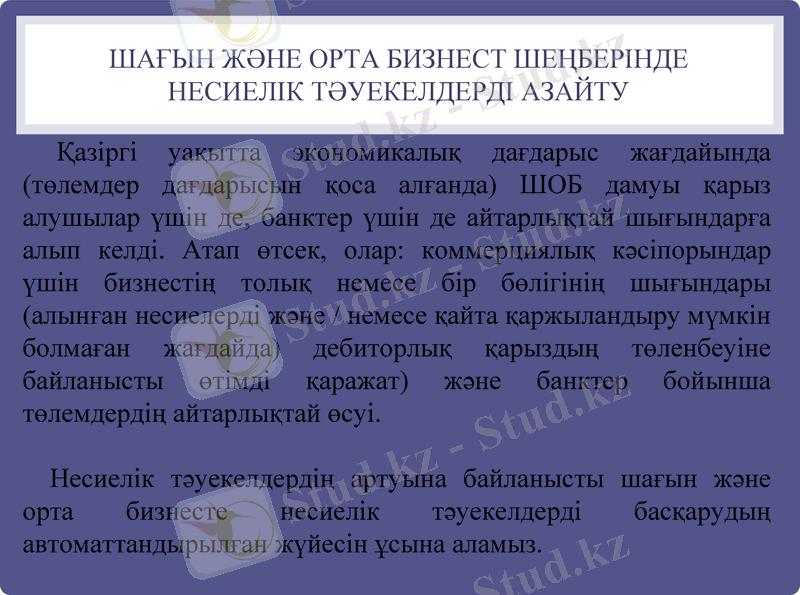

Шағын және орта бизнест шеңберінде несиелік тәуекелдерді азайту

Қазіргі уақытта экономикалық дағдарыс жағдайында (төлемдер дағдарысын қоса алғанда) ШОБ дамуы қарыз алушылар үшін де, банктер үшін де айтарлықтай шығындарға алып келді. Атап өтсек, олар: коммерциялық кәсіпорындар үшін бизнестің толық немесе бір бөлігінің шығындары (алынған несиелерді және / немесе қайта қаржыландыру мүмкін болмаған жағдайда) дебиторлық қарыздың төленбеуіне байланысты өтімді қаражат) және банктер бойынша төлемдердің айтарлықтай өсуі.

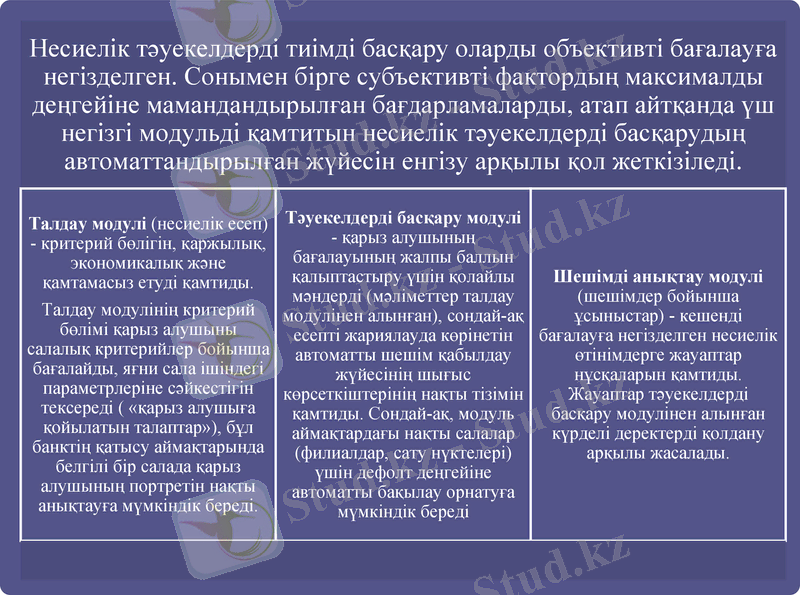

Несиелік тәуекелдердің артуына байланысты шағын және орта бизнесте несиелік тәуекелдерді басқарудың автоматтандырылған жүйесін ұсына аламыз.

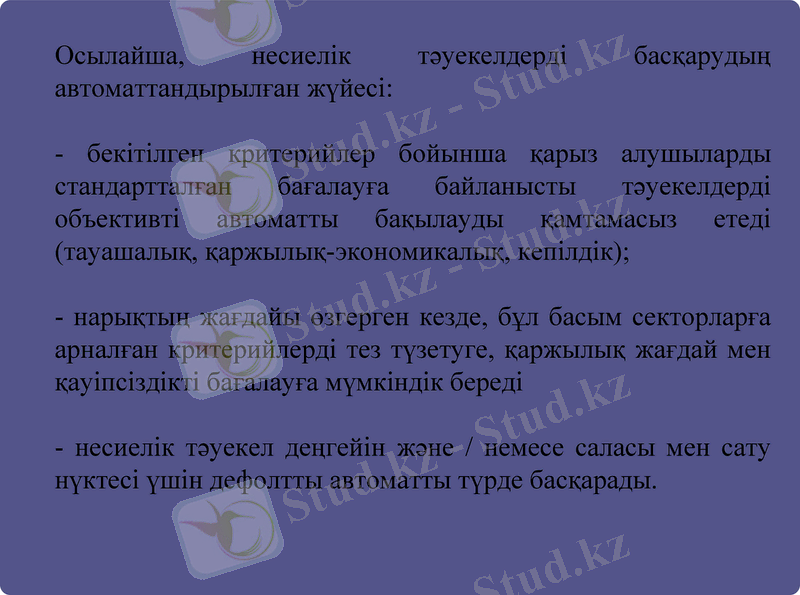

Осылайша, несиелік тәуекелдерді басқарудың автоматтандырылған жүйесі:

- бекітілген критерийлер бойынша қарыз алушыларды стандартталған бағалауға байланысты тәуекелдерді объективті автоматты бақылауды қамтамасыз етеді (тауашалық, қаржылық-экономикалық, кепілдік) ;

- нарықтың жағдайы өзгерген кезде, бұл басым секторларға арналған критерийлерді тез түзетуге, қаржылық жағдай мен қауіпсіздікті бағалауға мүмкіндік береді

- несиелік тәуекел деңгейін және / немесе саласы мен сату нүктесі үшін дефолтты автоматты түрде басқарады.

Қорытынды

Банк өзінің мақсаты бойынша қоғамның ең сенімді институттарының бірі болуы керек, экономикалық жүйенің тұрақтылығының негізін қалайды. Қазіргі заманғы тұрақсыз құқықтық және экономикалық ортаның жағдайында банктер мемлекеттік қолдау мен қолдаудың жоқтығынан өз клиенттерінің қаражатын сақтап қана қоймай, іс жүзінде дербес көбейтуі керек. Бұл жағдайда банктік тәуекелдерді кәсіби басқару, күнделікті қызметтегі тәуекел факторларын жедел анықтау және есепке алу бірінші кезекке шығады.

Несиелік тәуекелдерді басқарудың негізгі тұтқалары банктің ішкі саясатында жатыр. Олардың ішіндегі ең маңыздылары: несиелік портфельді әртараптандыру, қарыз алушының несиелік қабілеттілігі мен қаржылық жағдайын талдау, кадрлардың біліктілігі.

Несиелік тәуекелді төмендетуге бағытталған банктер тәжірибесінде кең таралған шара - қарыз алушының несиелік қабілетін бағалау.

Банк клиенттерінің несиелік қабілеттілігін кәсіпорынның қарыз қаражатын тиімді пайдалануына, келісім шартына сәйкес қарыз алушының несиені төлеуге қабілеттілігі мен дайындығына сенімділік беретін осындай қаржылық-экономикалық жағдайы деп түсіну керек. Банктердің несиелерді қайтармауға әкелетін немесе керісінше олардың уақытында қайтарылуын қамтамасыз ететін түрлі факторларды зерттеуі банктің несиелік талдауының мазмұны болып табылады. Егер банк клиенттің қызмет етуінің әр түрлі аспектілерімен айналысатын болса, онда ол кәсіпорынның несиелік қабілеттілігін бағалап қана қоймай, сонымен бірге оған өз ісінің тиімділігін арттыруға көмектесуге, демек, оны сенімді қарыз алушыға айналдыруға қабілетті.

Пайдаланған әдебиеттер

1. Финансы, денежное обращение и кредит: задачии и решения// Просветов Г. И. Изд. : Альфа-Пресс 2008 г.

2. Деньги, кредит, банки // Олейникова И. Н. Изд. : Магистр 2008 г.

3. Анализ и оценка кредитоспособности заемщика // Бочарова И. В. Ендовицкий Е. А. Изд. : КноРус 2008 г.

4. https://novainfo. ru/article/8397

5. https://www. banki. ru/wikibank/kreditnyiy_risk_banka/

6. https://works. doklad. ru/view/xCfY-V4wa0I/5. html

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz