Ипотекалық несие: ұғымы, түрлері және негізгі ерекшеліктері

Ипотекалық несие.

ИПОТЕКАЛЫҚ НЕСИЕ

Ипотека (грек. hypotheke - кепіл‚ кепілзат) -

ұзақ мерзімге несие алу үшін жылжымайтын мүлікті кепілге салу.

ипотекалық қарыз ақша (ипотекалық несие) қозғалмайтын мүліктің кепілдігіне банк беретін қарыз ақша

сенім қозғалмайтын мүліктің кепілдігі туралы банк қарыз алушыға беретін куәлік.

Ипотекалық несие жылжымайтын мүлік кепілімен берілетін несие нысанында қаржы ресурстарын тарту тәсілі, яғни ипотекалық‚ коммерциялық банкілер‚ сақтандыру және басқа несие-қаржы мекемелері жылжымайтын мүлік (жер‚ құрылыс‚ тағы басқа) кепілімен беретін несие. Үймереттер мен ғимараттар, бірыңғай мүліктік кешен ретінде қаралатын институттық бірліктер, тұрғын үйлер мен пәтерлер, тұрғын үйлердің бір бөлігі, қонақ үйлер, демалыс үйлері, саяжайлар, бақ телімдері, гараждар мен тұтыну мақсатындағы басқа да құрылыстар, аяқталмаған құрылыс нысандары, әуе, теңіз, өзен кемелері, ғарыштық нысандар, көп жылдық екпе ағаштар, жалгерлік құқық ипотекалық несие үшін салынатын кепілзат бола алады. Мемлекет қорлар мен орман қорлары, мемлекет шекараға іргелес жерлер, кепілге салуға заңмен тыйым салынған басқа да нысандар кепілзат бола алмайды.

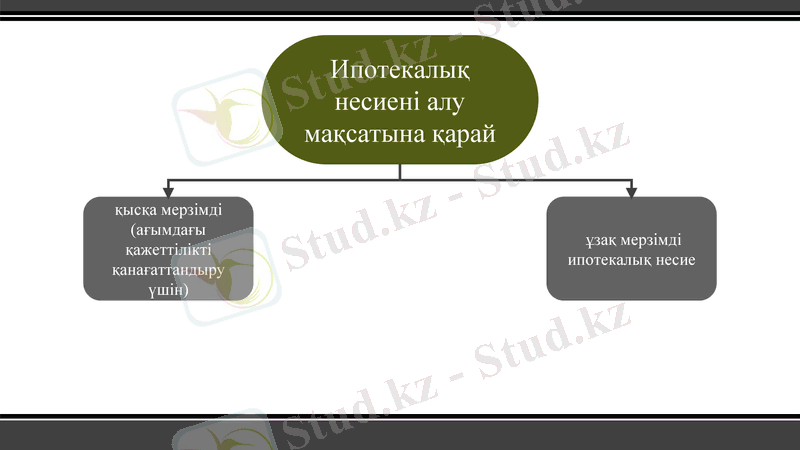

Ипотекалық несиені алу мақсатына қарай

қысқа мерзімді (ағымдағы қажеттілікті қанағаттандыру үшін)

ұзақ мерзімді ипотекалық несие

Ипотекалық несие кезінде қарызгерде меншікті пайдалану құқығы сақталады. Несие толық өтелгеннен кейін несиегерге берілген меншік құқығы жойылады. Өтеу нысандары: тұрақты, тіркелген пайыздық мөлшерлемелі ипотека кәдуілгі ипотека немесе төлем біркелкі төленіп отыратын ипотека; пайыздық мөлшерлемесі өзгермелі ипотека. Нарықтағы несие беру құралдары айналысының мүмкіндігіне қарай жабық ипотека; ашық ипотека; лимиттелмеген ипотека; шектеулі-ашық ипотека; шоғырландырылған ипотека түрлеріне бөлінеді.

Ипотекалық несиенің ерекшеліктері:

1. Кепілмен міндетті түрде қамтамасыз ету. Кепіл ретінде сатып алынатын қозғалмайтын мүлік болуы мүмкін. Қарыз алушы және оның отбасында кәмелет жасқа толған мүшелердің барлығы ипотекаға берілетін тұрғын үй ғимаратын босатуға нотариалдық келісім береді. Ипотекаға берілетін тұрғын үй кез-келген шектеулерден босатылуы керек және басқа міндеттеменің қамсыздануына салынбау керек.

2. Несие беру мерзімінің ұзақтығы. Ұзақ мерзімді ипотекалық тұрғын үй несиесі 5 жылдан жоғары мерзімге (оптималды 20-25 жыл) беріледі. Ұзақ мерзімде өтелуіне байланысты қарыз алушының ай сайынғы төлем мөлшері азаяды.

3. Ипотекалық несиелеудің мақсатты сипаты.

4. Ипотекалық несие төмен тәуекелді банктік операция деп есептеледі. Бұл келесі талаптармен қамтамасыз етіледі:

- несие сомасы, әдетте, сатылып алынатын тұрғын үйді нарықтық құнынан 60-70%-дан астам болмайды;

- несие бойынша ай сайынғы төлем мөлшері қарыз алушының жиынтық табысынан 30%-дан аспауы керек;

- кредитор несие өтей алу бағасының процедурасы барысында қарыз алушының ағымды табысы туралы ресми бекітілген ақпаратпен жетекшілік етеді.

Назарларыңызға рахмет!!!

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz