Салық жүйесінің баға белгілеуге әсері: өзіндік құн және ҚҚС талдауы

«Экономика және инновациялық бизнес» кафедрасы

Оқытушы: Бекбусинова Г. К.

БАҒА ЖӘНЕ БАҒА БЕЛГІЛЕУ

«Салық салу жүйесінің баға белгілеуге әсері» тақырыбы

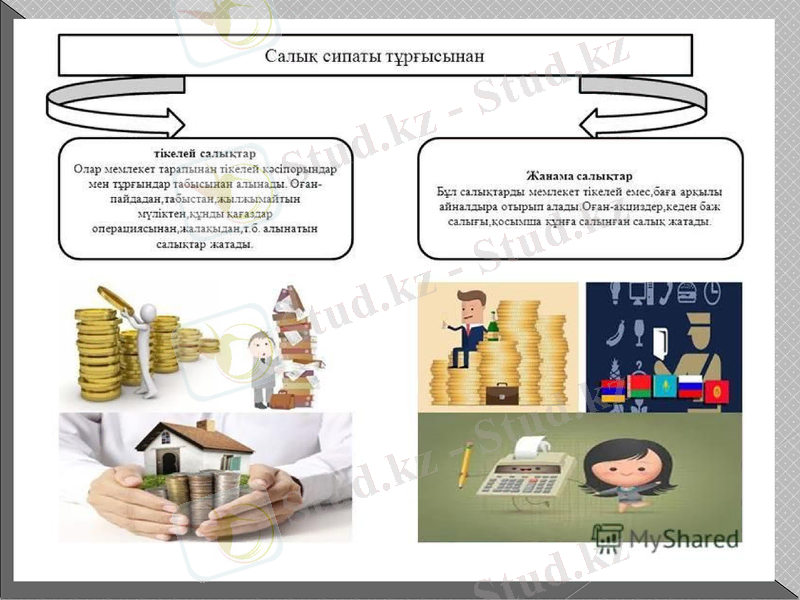

Салықтар - бұл мемлекетпен біржақты тәртіппен заң жүзінде бекітілген белгілі бір мөлшерде алынатын қайтарымсыз және өтеусіз сипатта бюджетке төленетін міндетті ақшалай төлемдер.

Салықтардың мәнін тереңірек түсіну үшін олардың экономикалық маңызын түсіну қажет. Ал салықтардың экономикалық маңызы олардың атқаратын функцияларына тікелей қатысты. Ескере кететін жай, қаржы санаты тұрғысынан алғанда салықтар түгелімен қосалқы санат болып табылады, сондықтан қаржымен салыстырғанда салықтар функцияларын қаржының қайта бөлу функциясының бөлігі ретінде қарастыруға болады.

Мақсаты: берілген тақырыптың мазмұнын ашу. Салық және салық жүйесінің түсінігі, слаықтың түрлері және салық салудың баға белгілеуге әсерін қарастыру болып табылады.

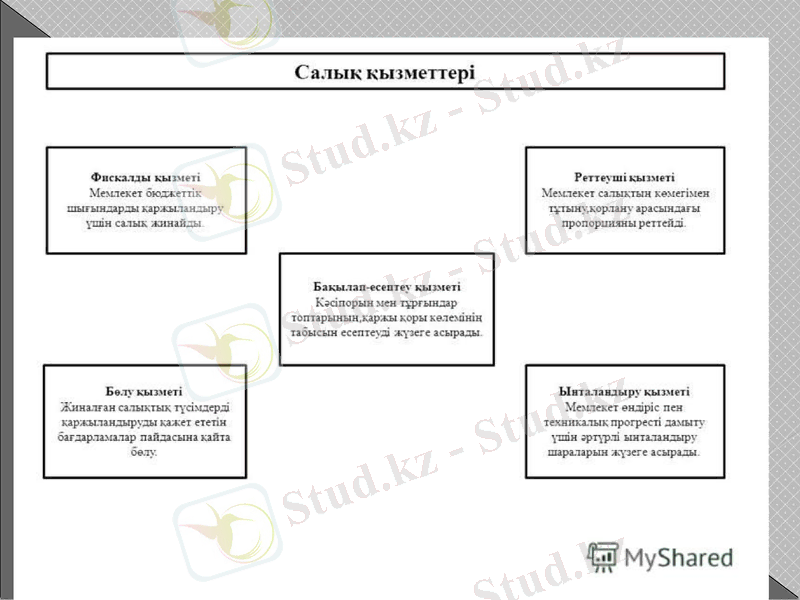

Салық жүйесінің мазмұнын айқындау үшін салық жүйелерінің қалыптасу мәселелерін қарастырудың әртүрлі тәсілдерін салыстыру қажет. Көптеген авторлар салық салудың функционалды құрамын салық жүйелерінің концептуалды модельдерінде ашады. Салық жүйелерінің концептуалды модельдерінің маңызды сипаттамалар салық салудың мәселелерін шешудегі үш әртүрлі бағыттарын бөлуге мүмкіндік беріп отыр.

Дәрістің мақсаты: өндіріске жұмсалған шығындар мен өткізу шығындарының құрамын және олардың есебін дұрыс қалыптастырудың маңызды екендігі белгілі.

Жоспар:

Өнімнің өзіндік құнына қосылатын бағалар.

2. ҚҚС.

Түйін сөздер: Салық, салық жүйесі, акциз, өнімнің өзіндік құны

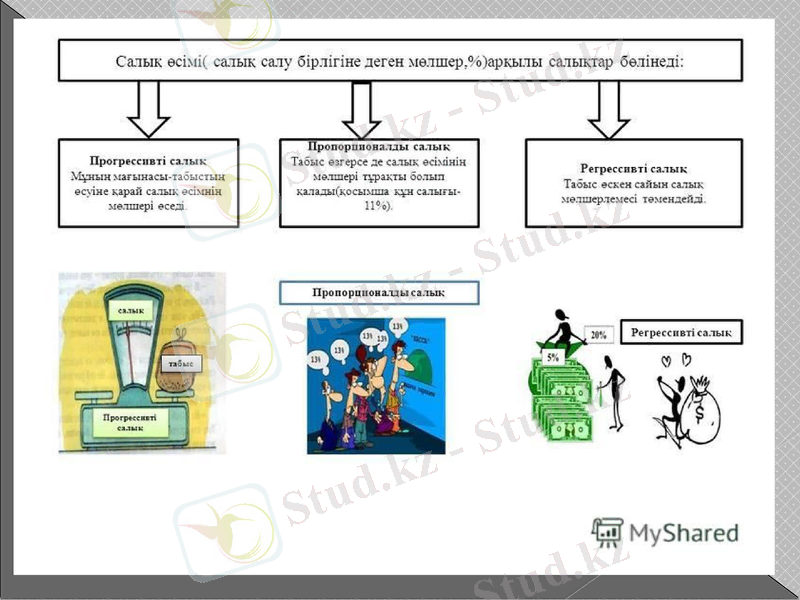

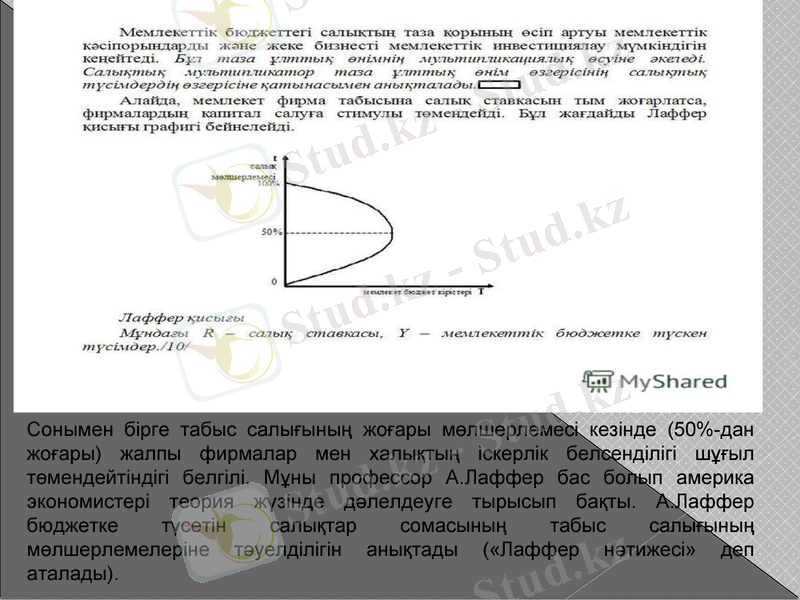

Сонымен бірге табыс салығының жоғары мөлшерлемесі кезінде (50%-дан жоғары) жалпы фирмалар мен халықтың іскерлік белсенділігі шұғыл төмендейтіндігі белгілі. Мұны профессор А. Лаффер бас болып америка экономистері теория жүзінде дәлелдеуге тырысып бақты. А. Лаффер бюджетке түсетін салықтар сомасының табыс салығының мөлшерлемелеріне тәуелділігін анықтады («Лаффер нәтижесі» деп аталады) .

Өнімнің өзіндік құны туралы түсініктер осыған дейін де қазіргі уақытта да экономистер мен ғалымдардың еңбектерінде айтылып келеді. Солардың бірі А. П. Бортниковтің пікірі бойынша “…өзіндік құн - бұл кәсіпорынның өнімді өндіру және сатуға байланысты ағымдағы шығындардың ақшалай нысанындағы көрінісі”. Дегенмен де, мұндай анықтама зерттеп отырған категорияның жан-жақты, жеткілікті мазмұнын аша алмайды, ол тек өзіндік құнның пайда болу түріне түсініктеме береді.

Қосылған құн салығы өндіріс үдерісінде және тауарлар (жұмыстардың, қызметтердің) айналымында қосылатын, өнімді өткізу бойынша айналымнан алынатын құнның бір бөлігі және Қазақстан Республикасы аймағына тауарлардың импортталуы кезіндегі бюджетке аударылатын төлемдер ретінде сипатталады.

ҚР территориясында тұтынылған немесе пайдаланған тауарлар мен қызметтерге қатысты тұтынудағы жалпы салық болып табылады.

ҚҚС өндірілетін және көрсетілетін қызметтер құнының салығы болып табылады. Салық өнімді (тауарларды, қызметтерді) өндірудің және өткізудің барлық кезеңдерінде алынады. Нәтижесінде соңғы тұтынушы салықты толық төлейді, ал өнімді өндіруде және өткізуде төленген ҚҚС-ғы оларды төлеген субъектіге қайтарылуы мүмкін.

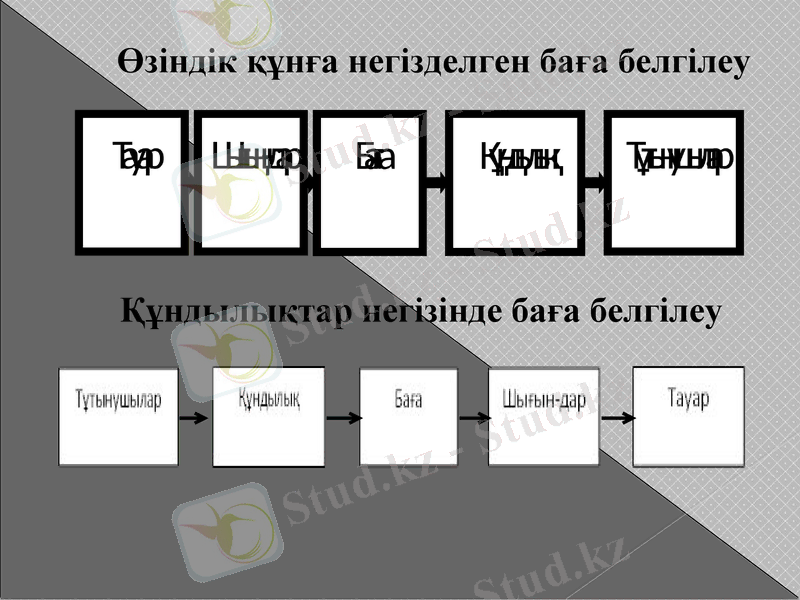

Өзіндік құнға негізделген баға белгілеу

Құндылықтар негізінде баға белгілеу

Өндіріске жұмсалған шығындар мен өткізу шығындарының құрамын және олардың есебін дұрыс қалыптастырудың маңызды екендігі белгілі.

Өнімдерді өндіру, жұмыстарды орындау және қызметтерді көрсету барысында жұмсалатын шығындардың негізгі бөлігін құрайтын материалдық, еңбек және қаржылық ресурстарды тиімді пайдалануға тек алынатын табыстың мөлшері ғана емес, сондай - ақ табысқа салынатын салық, ұйымның өміршеңдігі және басқа да аспектілер тәуелді.

Назарларыңызға рахмет!

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz