Банктік несиелік операцияларды ұйымдастыру және қарыз алушылардың несие қабілеттілігін бағалау

Несиелік операциялар есебін ұйымдастыру

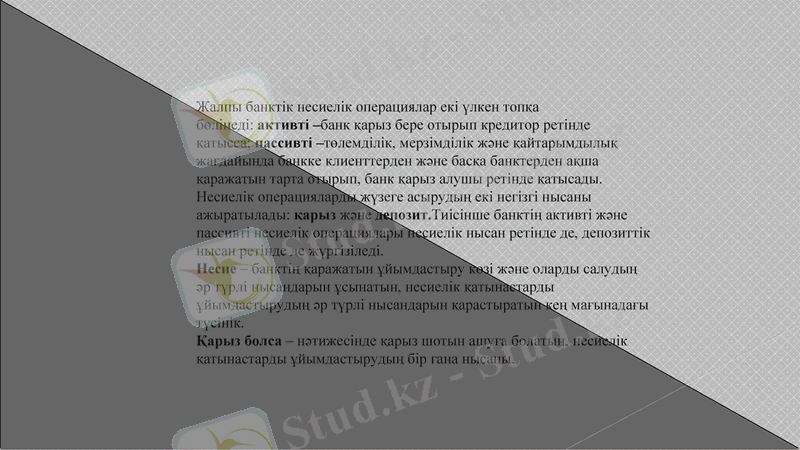

Жалпы банктік несиелік операциялар екі үлкен топқа бөлінеді: активті -банк қарыз бере отырып кредитор ретінде қатысса; пассивті -төлемділік, мерзімділік және қайтарымдылық жағдайында банкке клиенттерден және басқа банктерден ақша қаражатын тарта отырып, банк қарыз алушы ретінде қатысады.

Несиелік операцияларды жүзеге асырудың екі негізгі нысаны ажыратылады: қарыз және депозит. Тиісінше банктің активті және пассивті несиелік операциялары несиелік нысан ретінде де, депозиттік нысан ретінде де жүргізіледі.

Несие - банктің қаражатын ұйымдастыру көзі және оларды салудың әр түрлі нысандарын ұсынатын, несиелік қатынастарды ұйымдастырудың әр түрлі нысандарын қарастыратын кең мағынадағы түсінік.

Қарыз болса - нәтижесінде қарыз шотын ашуға болатын, несиелік қатынастарды ұйымдастырудың бір ғана нысаны.

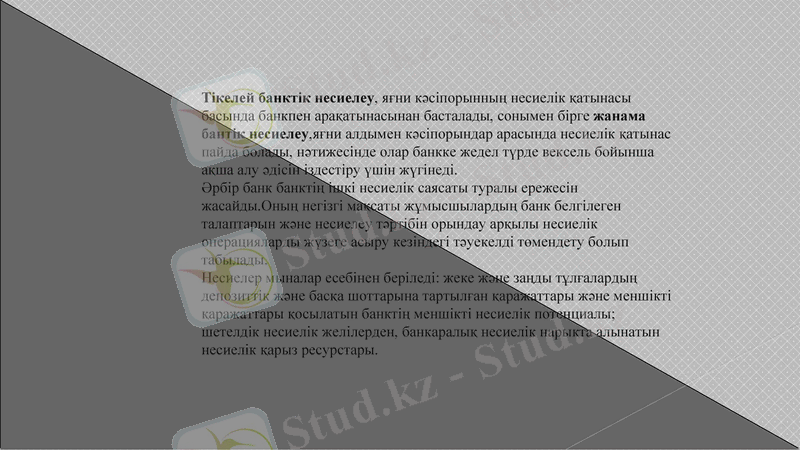

Тікелей банктік несиелеу, яғни кәсіпорынның несиелік қатынасы басында банкпен арақатынасынан басталады, сонымен бірге жанама бантік несиелеу, яғни алдымен кәсіпорындар арасында несиелік қатынас пайда болады, нәтижесінде олар банкке жедел түрде вексель бойынша ақша алу әдісін іздестіру үшін жүгінеді.

Әрбір банк банктің ішкі несиелік саясаты туралы ережесін жасайды. Оның негізгі мақсаты жұмысшылардың банк белгілеген талаптарын және несиелеу тәртібін орындау арқылы несиелік операцияларды жүзеге асыру кезіндегі тәуекелді төмендету болып табылады.

Несиелер мыналар есебінен беріледі: жеке және заңды тұлғалардың депозиттік және басқа шоттарына тартылған қаражаттары және меншікті қаражаттары қосылатын банктің меншікті несиелік потенциалы; шетелдік несиелік желілерден, банкаралық несиелік нарықта алынатын несиелік қарыз ресурстары.

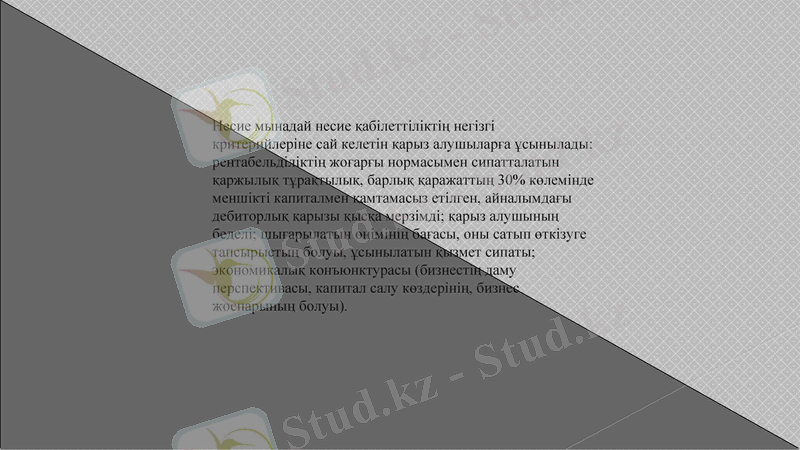

Несие мынадай несие қабілеттіліктің негізгі критерийлеріне сай келетін қарыз алушыларға ұсынылады: рентабельділіктің жоғарғы нормасымен сипатталатын қаржылық тұрақтылық, барлық қаражаттың 30% көлемінде меншікті капиталмен қамтамасыз етілген, айналымдағы дебиторлық қарызы қысқа мерзімді; қарыз алушының беделі; шығарылатын өнімінің бағасы, оны сатып өткізуге тапсырыстың болуы, ұсынылатын қызмет сипаты; экономикалық конъюнктурасы (бизнестің даму перспективасы, капитал салу көздерінің, бизнес жоспарының болуы) .

Борышкерлердің несие қабілеттілігін талдау. Қарыз алушының несиеқабілеттілігін талдау өткен кезеңдегі статистикалық және бухгалтерлік есебі, несие пайдалану кезіндегі оның қаржылық жағдайына болжам туралы жиналған мәліметтер негізінде жүргізіледі.

Жоғарыда көрсетілгендей, қарыз алушы несиені алу үшін банкке негізделген жазбаша арызымен барады, онда мыналар қысқаша жазылып көрсетілген: несиенің мақсаттық бағыты, оның сомасы, пайдалану мерзімі, нақты өтеу мерзімі, сонымен қатар несиеленетін шаралардың және оны жүзеге асырудың экономикалық тиімділіктерінің қысқаша сипаттамасы.

Қазіргі кезде барлық банктерде арнайы уәкілетті орган құрылған. Осы уәкілетті орган несиелерге байланысты көп мәселе бойынша шешімдерді қарастырады немесе қабылдайды, тек ерекше жағдайларда ғана басқарманың қарауына ұсынылады.

Несиеге қабілеттілкті бағалаудағы негізгі мезет - қарыз алушының жағдайына қаржылық баға беру.

Оның мақсаты - шаруашылық субьектінің қаржылық және мүліктік жағдайына, оның қызметінің нәтижелеріне толық сипаттама беру:

кәсіпорынның қаржылық тұрақтылығын және өтімділігін анықтау;

меншік және тартылған қаржылық ресурстарды пайдаланудың тиімділігін зерделеу.

Қарыз алушының барлық айналым активтері өтімділік дәрежесіне қарай екі класқа бөлінеді: І класс - тез таратылатын активтер; ІІ класс - өтімді активтер.

Қарыз алушының несиеқабілеттілігін бағалау кезінде мынадай үш негізгі көрсеткіш есепке алынады: өтімділік коэффициенті, жабу коэффициенті, меншікті айналым қаражаттарымен қамтамасыз етілу көрсеткіші.

Өтімділік коэффициенті- қарыз алушыныңақша қаражатын қарызды өтеу үшін шаруашылық айналымынан жедел босату қабілеті.

Қарыз алушының несиеқабілеттілігін бағалаудың келесі негізгі көрсеткіші - жабу коэффициенті - кәсіпорынның материалдық айналым қаражатымен қамтамасыз етілгенін көрсете отырып, осы кәсіпорынның жалпы өтімділігіне баға береді.

Меншік айналым қаражатын жоғарылатудың негізгі және тұрақты көзі - пайда болып табылады.

Айналым қаражаты және меншік айналым қаражатытүсінігін бір-бірімен ауыстырмау керек. Бірінші көрсеткіш кәсіпорын акивтерін білдіреді, екіншісі - қаражат көзі, негізінен кәсіпорынның меншік капиталының бөлігі, ол ағымдағы активтерді жабу көзі ретінде қарастырылған.

Несиелік келісім шартта міндетті түрде келесі жағдайлар анықталуы тиіс:

Несиенің мақсаты;

Қарыз алушы ұсынған зайымның технико-экономикалық;

Негіздемесіне немесе бизнес жоспарға сәйкес;

Берілетін несиенің жалпы сомасы;

Несиенің валютасы;

Несиені және ол бойынша сыйақы өтеу мерзімі;

Несиені өтеу әдісі;

Қамтамасыз ету;

Сыйақы мөлшерлемесінің көлемі;

Қарыз алушы заңды тұлға банкке ұсынатын есептіліктің түрлері мен мерзімдері;

Қарыз алушының ол жөніндегі мәліметтерді несиелік бюроға беруі жөніндегі, сол сияқты екі тараптың өз міндеттемелерін орындауына байланысты ақпараттар.

Кәсіпорындар мен тұрғындарды несиелеу банк қызметінің дәстүрлі түріне жатады. Сол себептен банкті несиелендіру кәсіпорны деп атайды. Жалпы банктік несиелік операциялар 2 топқа бөлінеді: активті- банк қарыз беруші ретінде шыққанда; пассивті- төлемділік, мерзімділік және қайтарымдылық жағдайында банкке клиенттерден және басқа банктерден ақша қаражатын тарта отырып, банк қарыз алушы ретінде шығады. Несиелік операцияларды жүзеге асырудың 2 нысаны бар: несие және депозит.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz