IAS 1: Қаржы есептілігінің мақсаты мен талаптары (жылжымайтын мүлік, үйлер мен жабдықтарды есепке алу)

IAS 1

Амуртаев Елдар

181-4 топ

ХҚЕС-тың мақсаты

Cтандарттың мақсаты қаржы есептілігін пайдаланушылар ұйымның жылжымайтын мүлік, үйлер мен жабдықтар инвестициялары және ондай инвестициялардағы өзгерістер туралы ақпарат алуы үшін жылжымайтын мүлік, үйлер мен жабдықтар есебінің тәртібін анықтау болып табылады. Жылжымайтын мүлік, үйлер мен жабдықтар есебінің негізгі мәселелері активтерді тану, олардың баланстық құнын және осыларға байланысты танылуға тиісті амортизациялық аударымдар мен құнсызданудан болған шығындарды анықтау болып табылады.

Мəнділік

баптарды қалдырып кету немесе бұрмалау, егер олардың əрқайсысы жеке-жеке немесе жиынтықты түрде қаржы есептілігінің негізінде қабылданатын пайдаланушылардың экономикалық шешімдеріне ықпал жасауы мүмкін болса, онда ол мəнділік болып табылады. Мəнділік туындап отырған жағдайларға байланысты бағаланатын қалдырып кетудің немесе бұрмалаудың мөлшері мен сипатына байланысты болады. Тиісті баптың мөлшері не сипаты немесе екеуінің бірге ұштасуы анықтаушы фактор болуы мүмкін.

Қаржы есептілігі

Қаржы есептілігі - ұйым қызметінің қаржы жағдайы мен қаржы нәтижелерін құрылымдалған түрде ұсынылуы болып табылады. Жалпы мақсаттағы қаржы есептілігінің мақсаты экономикалық шешімдер қабылдау кезінде пайдаланушылардың кең тобы үшін пайдалы ұйымның қаржы жағдайы, қызмет нәтижелері мен ақша қаражатының қозғалысы туралы ақпарат беру болып табылады. Қаржы есептілігі сондай-ақ ұйым басшылығына сеніп тапсырылған ресурстарды басқару нәтижелерін де көрсетеді.

Есеп беру жиілігі

Ұйым қаржылық есептіліктердің толық жинағын ең кемінде жылына бір рет ұсынуы тиіс. Ұйым есеп беру кезеңінің соңын өзгерткенде жəне қаржылық есептіліктерін бір жылдан ұзақ немесе қысқа кезең ішінде ұсынғанда, ұйым қаржылық есептілікте қамтылған кезеңге қосымша мынадай ақпаратты ашып көрсетуі тиіс:

(а) бір жылдан ұзақ немесе қысқа кезеңді қолдану себебін, жəне

(b) қаржылық есептіліктерде ұсынылған сомалар толығымен салыстырмалы емес екендігін.

Əдетте, ұйым қаржылық есептіліктерді тұрақты түрде бір жылдық кезеңдер үшін дайындайды.

Салыстырмалы ақпарат

Қандай да болсын ХҚЕС қаржы есептілігінде көрсетілген барлық сомалар бойынша басқаға жол беретін немесе талап ететін реттерді қоспағанда, алдыңғы кезеңдегі салыстырма ақпарат міндетті түрде ашып көрсетілуі тиіс. Салыстырма ақпарат, егер ол ағымдағы кезең iшiндегi қаржы есептiлiгiн түсiну үшiн орынды болса, міндетті түрде баяндау жəне сипаттау ақпараты қосылуы тиiс. Ұйым төмендегі кезеңдердегі қаржылық жағдай жөніндегі есептіліктерді ұсынады:

(а) ағымдағы кезеңнің соңындағы,

(b) алдыңғы кезеңнің соңындағы (бұл ағымдағы кезеңнің басына сəйкес келеді),

(с) ең бастапқы салыстырмалы кезеңнің басындағы.

Кейбiр жағдайларда алдыңғы кезеңдегi (кезеңдердегi) қаржы есептiлiгiнде ұсынылған баяндаушы ақпарат ағымдағы кезеңде де мəнділігін сақтайды

Көрсеткіштері

1. активтер;

2. міндеттемелер;

3. меншікті капитал;

4. кіріс пен шығысты қоса, табыс пен шығындар;

5. иегерлерге арналған аударымдар және дивидендтердің төленуі; және

6. ақша қаражатының қозғалысы.

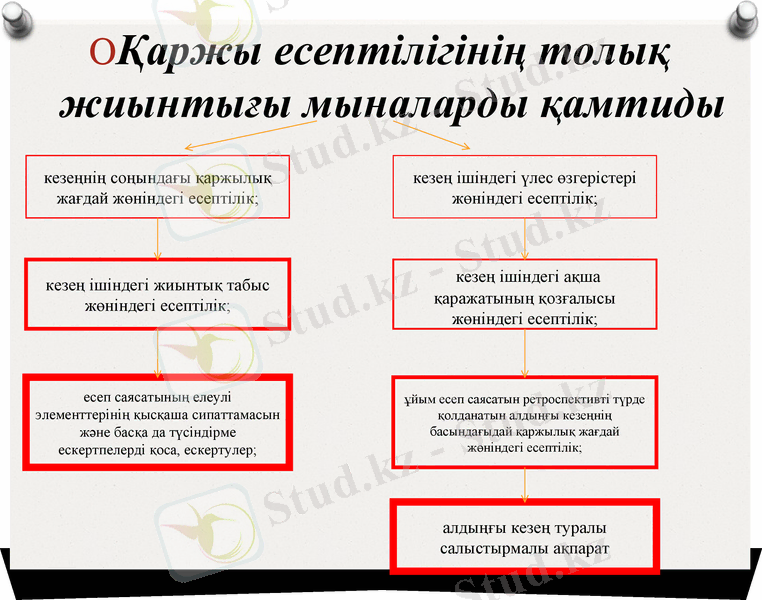

Қаржы есептілігінің толық жиынтығы мыналарды қамтиды

кезеңнің соңындағы қаржылық жағдай жөніндегі есептілік;

кезең ішіндегі жиынтық табыс жөніндегі есептілік;

есеп саясатының елеулі элементтерінің қысқаша сипаттамасын және басқа да түсіндірме ескертпелерді қоса, ескертулер;

кезең ішіндегі үлес өзгерістері жөніндегі есептілік;

кезең ішіндегі ақша қаражатының қозғалысы жөніндегі есептілік;

ұйым есеп саясатын ретроспективті түрде қолданатын алдыңғы кезеңнің басындағыдай қаржылық жағдай жөніндегі есептілік;

алдыңғы кезең туралы салыстырмалы ақпарат

Қаржылық жағдай туралы есеп міндетті түрде кем дегенде мыналарды көрсететiн жекелеген баптарды қамтуға тиiс:

(а) жеке меншік, ғимарат пен жабдықтар;

(b) инвестициялық жылжымайтын мүлік;

(c) материалдық емес активтер;

(d) қаржы активтері ((е), (һ) жəне (і) тармақтарында көрсетiлген сомаларды

қоспағанда) ;

(е) қатысу əдiсi бойынша ескерiлген инвестициялар;

(f) биологиялық активтер;

(g) босалқылар;

(һ) сауда жəне басқа дебиторлық берешек;

(і) ақша қаражаты жəне ақша қаражатының эквиваленттері;

(j) 5 (IFRS) Сатуға арналған ұзақ мерзімді активтер жəне тоқтатылған

қызмет ХҚЕС-ына сəйкес сатуға арналған деп жүйеленген барлық

активтер жəне сатуға арналған деп жүйеленген қолданылмайтын топтағы

активтерді қоса;

(k) сауда жəне басқа төлемдер;

Назарларыңызға рахмет!

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz