Халықаралық қаржылық есеп стандарттарының ұғымы, мақсаты және Қазақстан Республикасына енгізудің проблемалары

ХАЛЫҚАРАЛЫҚ ҚАРЖЫЛЫҚ ЕСЕП СТАНДАРТТАРЫ

Тексерген:Оқытушы PhD доктор М. А. Алтынбеков

Орындаған : ЕжА-205 Худайберген Гулайым

ЖОСПАР

1. Халықаралық қаржылық есеп стандарттары ұғымы

2. Халықаралық қаржылық есеп стандарттарының енгізілуі

3. Қазақстан Республикасына ХҚЕС енгізудің проблемалары

4. ХҚЕС-тың мақсаты

5. Қаржы есептілігі

Халықаралық қаржылық есеп стандарттары ұғымы

Халықаралық қаржы есептілігінің стандарты (ХҚЕС) - барлық коммерциялық және коммерциялық емес ұйымдарға қаржы есептілігін құруда және оны ұсыну кезінде бірдей талаптар қоятын, белгілі бір стандарттар мен қағидалар жиынтығы.

Қаржылық есеп берудің халықаралық стандарттары бойынша кеңесімен құрастырылған ХҚЕС бүкіл дүние жүзінде ұйымның қызметі туралы ашық және түсінікті ақпаратты, ұсыну үшін тиімді құрал ретінде танылады.

Қаржылық есеп берудің стандарты - бұл бухгалтерлік есеп жүргізу мен қаржы есептілігін жасаудың қағидалары мен әдістері белгіленетін құжат.

Стандарттар ұлттық және халықаралық болады.

Қаржылық есеп берудің ұлттық стандарттары - бухгалтерлік есеп пен қаржылық есеп беру саласындағы қызметті реттеудегі жүзеге асыратын орталық мемлекеттік орган бекіткен стандарт болып табылады.

Халықаралық қаржылық есеп стандарттарының енгізілуі

Қазақстан Республикасының әлемдік экономикалық қауымдастыққа кіруіне байланысты барлық пайдаланушыларға, әсіресе шетелдік инвесторларға түсінікті бухгалтерлік есеп жүргізудің және қаржылық есеп беруді жасаудың қағидаларын жетілдіруге белгілі бір талаптар қойыла бастады. Шетелдік инвесторлар қазақстандық ұйымдарға ақшалай қаражат сомасын салғаннан кейін олардың барлығына түсінікті есептілік табыс ету қажет болды. Осыған байланысты қаржылық есеп берудің халықаралық стандарттары (ХҚЕС) жалпы қабылданған кәсіби іскерлік қарым-қатынас жасау тілі болып табылады.

ХҚЕС -ты әзірлеп, жетілдірумен Канада, Германия, Франция, Австралия, Мексика, Жапония, Ұлыбритания және Ирландияның, сондай-ақ АҚШ-тың бухгалтерлік органдары жасаған келісімге сәйкес 1973 жылғы 29 маусымда құрылған Халықаралық қаржылық есеп берудің стандарттары жөніндегі комитет (ХҚЕС) айналысты. 2001 жылғы сәуірден бастап көрсетілген Комитет осы стандарттарды бекітетін қаржылық есеп берудің халықаралық стандарттары жөніндегі комитет Қорының органы болып табылатын қаржылық есеп берудің стандарттары жөніндегі кеңес болып қайта құрылды.

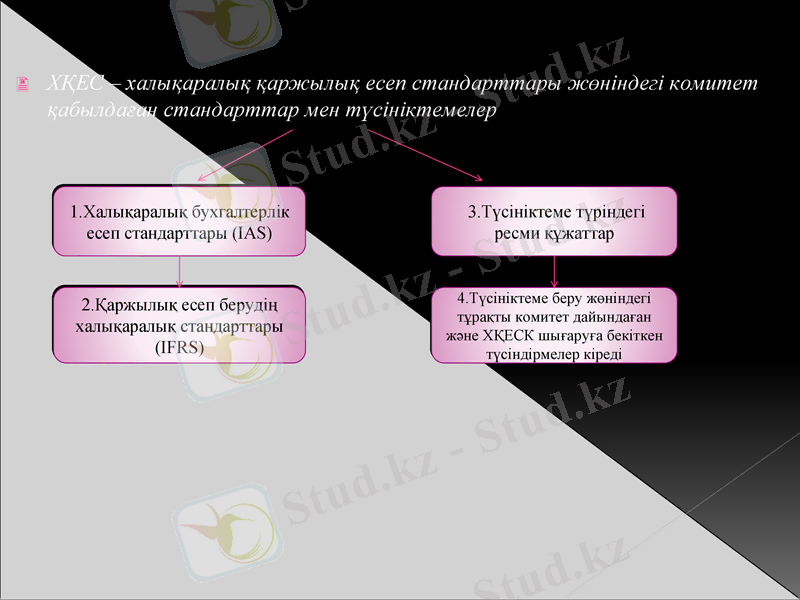

ХҚЕС - халықаралық қаржылық есеп стандарттары жөніндегі комитет қабылдаған стандарттар мен түсініктемелер

1. Халықаралық бухгалтерлік есеп стандарттары (IAS)

2. Қаржылық есеп берудің халықаралық стандарттары (IFRS)

3. Түсініктеме түріндегі ресми құжаттар

4. Түсініктеме беру жөніндегі тұрақты комитет дайындаған және ХҚЕСК шығаруға бекіткен түсіндірмелер кіреді

Қазақстан Республикасына ХҚЕС енгізудің проблемалары

ХҚЕС-ға ауысудағы проблемалардың бірі ХҚЕС-дағы өзгерістерді қабылдау мен олардың Қазақстанда ресми жарияланғаны арасында айтарлықтай айырмашылықтар болып табылады. Бұл есептілікті дайындау кезінде көп қолайсыздық туғызды, себебі ХҚЕС талаптары-на сәйкес болашақта енгізілетін стандарттардағы өзгерістердің қаржылық есептілікке әсері туралы ақпаратты ашуы қажет. ХҚЕС-пен байланысты маңызды проблемалардың бірі, бұрынғыша білікті кадрлардың жеткілікті санының болмауы болып табылады. Бұл арада мәселе тек есептілікті дайындау туралы ғана емес, оны түсіну және пайдалану да болып отыр. Қазақстанның ау-диторлар палатасы 2006 жылы көп және ұзақ келіссөздерден кейін бухгалтерлер мен аудиторларды сертификаттаудың бірегей бағдарламасын әзірлеу туралы шешім қабылдады. Ол бұрынғы Кеңес одағындағы қаржылық актілерді халықаралық нормаларға ауыстыруға көмектесуі және адамдарға өз кәсіби деңгейін арттыруға мүмкіндік беруі керек еді . Кешірек Қазақстанға Орталық Азия, Ресей, Украина елдері және ТМД-ның басқа елдері қосылды. Нәтижесінде 2006 жылы Сертификатталған бухгалтерлер мен аудиторлардың еуразиялық кеңесі (СБАЕК) құрылды, ол барлық саладағы қажетті мамандарға бухгалтерлік есеп, қаржыны басқару, экономика және аудит саласындағы емтихандық бағдарламаларды әзірлеумен айналысты. Әдістеме дүниежүзіндегі жетекші қаржылық институттар мен мекемелердің халықаралық сарапшыларының қатысуымен әзірленді. 2010 жылы ол Сертификатталған бухгалтерлер мен аудиторлардың халықаралық федерациясы (IFАС) болып танылды.

ХҚЕС-тың мақсаты

Cтандарттың мақсаты қаржы есептілігін пайдаланушылар ұйымның жылжымайтын мүлік, үйлер мен жабдықтар инвестициялары және ондай инвестициялардағы өзгерістер туралы ақпарат алуы үшін жылжымайтын мүлік, үйлер мен жабдықтар есебінің тәртібін анықтау болып табылады. Жылжымайтын мүлік, үйлер мен жабдықтар есебінің негізгі мәселелері активтерді тану, олардың баланстық құнын және осыларға байланысты танылуға тиісті амортизациялық аударымдар мен құнсызданудан болған шығындарды анықтау болып табылады.

Қаржы есептілігі

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz