Кәсіпорындағы негізгі құралдардың есебі мен амортизациясы: жіктелу, рәсімдеу және бухгалтерлік есеп

Негізгі құралдар есебі

Орындаған; Кулсейт Аружан

Курстық жұмыстың негізгі мақсаты - нарықтық экономика жағдайында кәсіпорындардағы негізгі құралдарды жүргізу ерекшеліктерін есепке алу, оның пайдалануына талдау жасау болып табылады.

Көрсетілген мақсатқа жету үшін курстық жұмыс барысында төмендегідей міндеттер қойылды:

- негізгі құралдар жайлы түсінік беріп, оларды жіктеу;

- шаруашылық жүргізуші субъектілеріндегі негізгі құралдардың есебін қарап, олардың тозуын және амортизациясын есептеу;

- субъектілердегі негізгі құралдардың есебін және аналтикалық есебін жүргізу болып табылады.

Негізгі құралдар материалдық өндіріс саласында да, өндірістік емес (әлеуметтік) салада да ұзақ уақыт бойы (бір жылдан астам) қызмет етеді. Өндіріс процесіне қатысу сипатына байланысты негізгі құралдар өндірістік және өндірістік емес болып екіге бөлінеді.

Өндірістік негізгі құралдарына өндіріс процесіне тікелей қатысатын объектілер жатады, олардың көмегімен өнімді әзірлеген кезде еңбек құралдарына (машина, құрал-жабдық, құрал-саймандар т. б. ) әсер ету жүзеге асады немесе өндірісті жүргізу үшін қажет материалдық жағдайын жасайды (ғимараттар, құрал-жабдықтар, өткізгіш қондырғылар) .

Өндірістік емес негізгі құрал-жабдықтар - тұтынуға арналған құрал-жабдықтар. Олар ұжымның мәдени-тұрмыстық (ғимараттар, тұрғын-үй коммуналдық шаруашылық, денсаулық сақтау мүлкі, т. б. ) қажеттіліктерін ұзақ мерзім бойы өтеуге арналған.

Иелігіне қарай негізгі құралдар: меншікті және жалға алынған болып бөлінеді. Меншікті дегеніміз - субъектіге тиесілі және оның балансында көрініс табатын негізгі құралдар.

Жалға алынған - белгілі бір уақыт аралығына дейін келісімшарт арқылы алыныатын неггізгі құралдар.

Пайдалану сипатына қарай негізгі құралдар жұмыс істеп тұрған, істемей тұрған (тоқтатылып қойған) және қор ретінде тұрған болып бөлінеді. Қолданыстағы жұмыс істеп тұрған негізгі құралдар, әрекет етіп тұрғандар болып саналады.

Жұмыс істемей тұрғандар - бұл жұмысы тоқтатылған немесе басқа жағдайларға байланысты уақытша пайдаланбайтын негізгі құрал-жабдықтар.

Қорда тұрғандар болып жұмыс істеп тұрған құрал-жабдықтарды жоспарлы түрде олардың запас бөлшектерін ауыстыру үшін тоқтатылған объектілер есептеледі.

Заттың құрамына қарай негізгі құралдар мүліктік және мүліктік емес болып бөлінеді. Мүліктікке көрінісі бар, яғни санауға және өлшеуге болатындар (үйлер, ғимараттар) жатады.

Мүліктік еместерге пайдаланылатын жер, орман алқабы, су ресурстары (ғимараттардан басқа күрделі қаржы салымы, яғни заттық нысаны жоқ шығындар жатады.

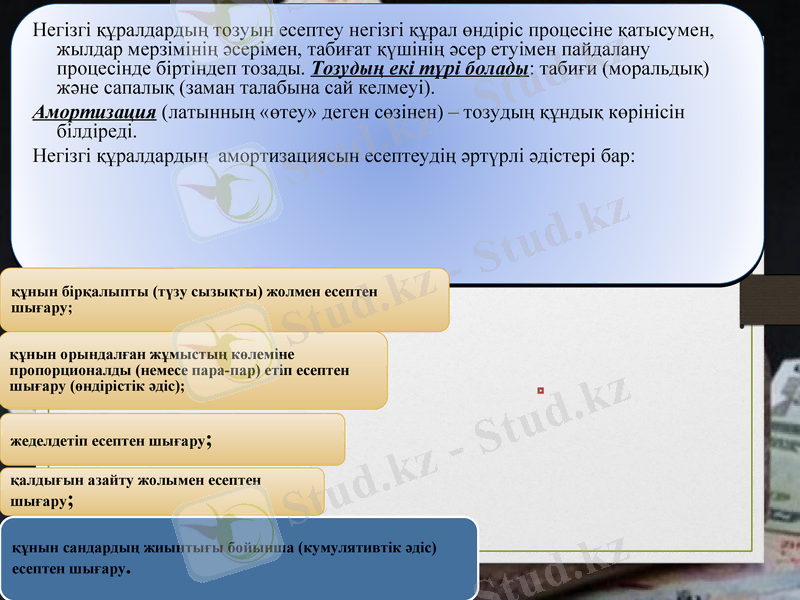

Негізгі құралдардың тозуын есептеу негізгі құрал өндіріс процесіне қатысумен, жылдар мерзімінің әсерімен, табиғат қүшінің әсер етуімен пайдалану процесінде біртіндеп тозады. Тозудың екі түрі болады: табиғи (моральдық) және сапалық (заман талабына сай келмеуі) .

Амортизация (латынның «өтеу» деген сөзінен) - тозудың құндық көрінісін білдіреді.

Негізгі құралдардың амортизациясын есептеудің әртүрлі әдістері бар:

құнын бірқалыпты (түзу сызықты) жолмен есептен шығару;

құнын орындалған жұмыстың көлеміне пропорционалды (немесе пара-пар) етіп есептен шығару (өндірістік әдіс) ;

жеделдетіп есептен шығару;

қалдығын азайту жолымен есептен шығару;

құнын сандардың жиынтығы бойынша (кумулятивтік әдіс) есептен шығару.

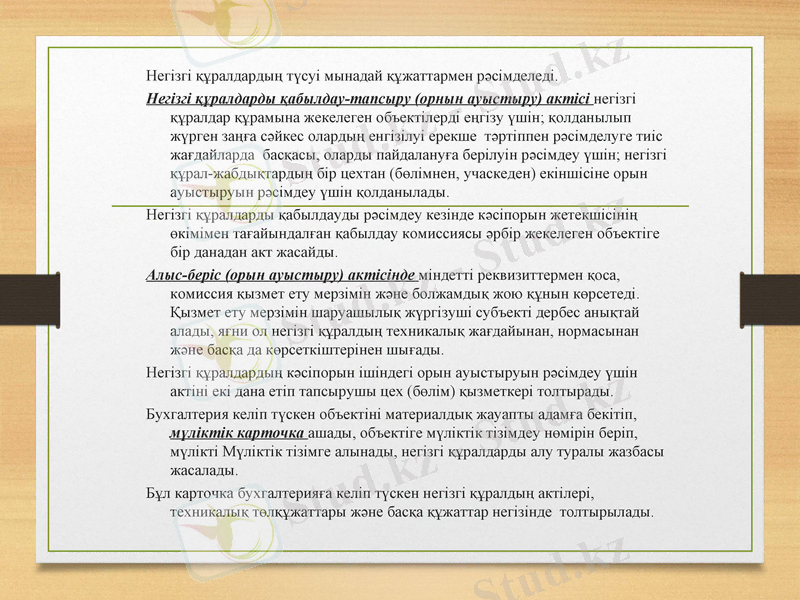

Негізгі құралдардың түсуі мынадай құжаттармен рәсімделеді.

Негізгі құралдарды қабылдау-тапсыру (орнын ауыстыру) актісі негізгі құралдар құрамына жекелеген объектілерді еңгізу үшін; қолданылып жүрген заңға сәйкес олардың енгізілуі ерекше тәртіппен рәсімделуге тиіс жағдайларда басқасы, оларды пайдалануға берілуін рәсімдеу үшін; негізгі құрал-жабдықтардың бір цехтан (бөлімнен, учаскеден) екіншісіне орын ауыстыруын рәсімдеу үшін қолданылады.

Негізгі құралдарды қабылдауды рәсімдеу кезінде кәсіпорын жетекшісінің өкімімен тағайындалған қабылдау комиссиясы әрбір жекелеген объектіге бір данадан акт жасайды.

Алыс-беріс (орын ауыстыру) актісінде міндетті реквизиттермен қоса, комиссия қызмет ету мерзімін және болжамдық жою құнын көрсетеді. Қызмет ету мерзімін шаруашылық жүргізуші субъекті дербес анықтай алады, яғни ол негізгі құралдың техникалық жағдайынан, нормасынан және басқа да көрсеткіштерінен шығады.

Негізгі құралдардың кәсіпорын ішіндегі орын ауыстыруын рәсімдеу үшін актіні екі дана етіп тапсырушы цех (бөлім) қызметкері толтырады.

Бухгалтерия келіп түскен объектіні материалдық жауапты адамға бекітіп, мүліктік карточка ашады, объектіге мүліктік тізімдеу нөмірін беріп, мүлікті Мүліктік тізімге алынады, негізгі құралдарды алу туралы жазбасы жасалады.

Бұл карточка бухгалтерияға келіп түскен негізгі құралдың актілері, техникалық төлқұжаттары және басқа құжаттар негізінде толтырылады.

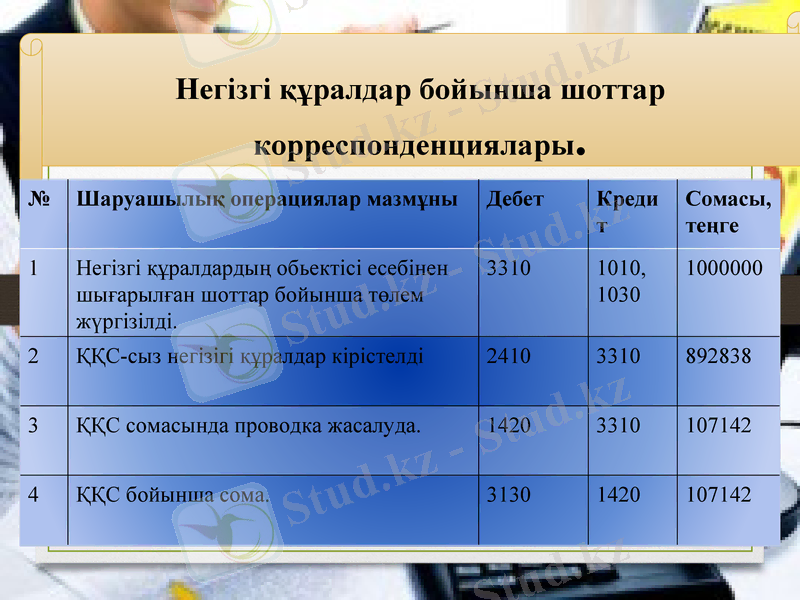

Негізгі құралдар бойынша шоттар корреспонденциялары.

№

Шаруашылық операциялар мазмұны

Дебет

Кредит

Сомасы, теңге

1

Негізгі құралдардың обьектісі есебінен шығарылған шоттар бойынша төлем жүргізілді.

3310

1010,

1030

1

2

ҚҚС-сыз негізігі құралдар кірістелді

2410

3310

892838

3

ҚҚС сомасында проводка жасалуда.

1420

3310

107142

4

ҚҚС бойынша сома.

3130

1420

107142

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz