Өндіріс шығындары: анықтамасы, түрлері және экономикалық талдауы

Өндіріс шығындары

Орындаған: Әлімбайұлы Жамбыл,

Әліпбай Қорлан,

Кәдірхан Еркебұлан

(экология 21-11)

Тексерген:Перизат Джуматовна

Мазмұны:

1. Кіріспе

2. Өндірістік шығындар жайлы

3. Өндірістік шығындардың түрлері

4. Қорытынды

5. Пайдаланылған әдебиеттер тізімі

КІРІСПЕ

Экономикалық әдебиеттерде «шығындар» «залал» түсініктері қатар пайдаланылады. «Залал» түсінігі материалды, табиғи және т. б. рестуратарды өндіруге жұмсалымдардың расходын білдіреді. «Шығындар» - олар тек залалдар ғана емес, нарықта құнды формаға айналған ресурс заладарын білідіреді. Шығындар - иеленілген өндіріс факторлері үшін төлем.

Тұтынушының тауарды сатып алудағы мақсаты пайдалылық болса, өндірушінің мақсаты өндіріс шығындарын азайту. Шығындар ұсыныс көлеміне әсер ететін негізгі фактор. Сондықтан, өнімнің қандай көлемін өндіру керектігін анықтағау үшін фирма шығындарын талдауы керек.

Шығындарды зерттеу оның мәні мен түрлерін анықтап білу, өндіріс шығындарын азайту және пайданы көбейту, кәсіпорынның жалпы, орташа, шекті табыстарын есептеу тәсілдеріне көмектеседі.

Өндіріс шығындарын топқа және типке бөліп қарастыруға болады. Әлеуметтік-экономикалық бағыттан қарағанда, шығындар қоғамдық және кәсіпорындық болып бөлінеді. Қоғамдық шығындарға дайын өнімнің құнына көшкен жанды еңбек және заттүрін алған еңбек шығындары жатады. Өндіріс шығындарына кәсіпорынның өндірісте тұтынылған құрал - жабдықтары мен жалақы шығындары жатады, және өндіріс шығындары өз алдына айқын және айқын емес болып бөлінеді.

1. Экономикалық шығындары

Шығын дегеніміз игіліктерді өндіру үдерісінде тұтынылатын өндірістік ресурстар құнының ақшалай көрінісі

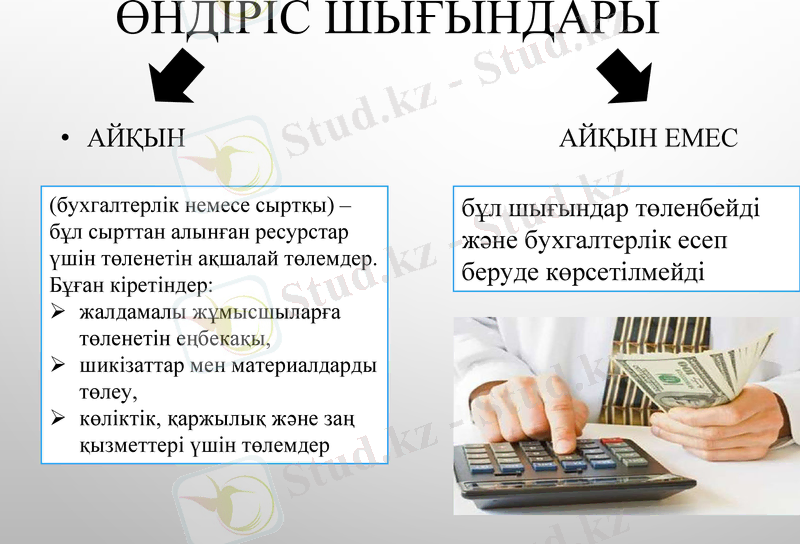

Өндіріс шығындары - бұл өнімді өндіруге кететін шығындар

Өндіріс шығындары

Айқын Айқын емес

(бухгалтерлік немесе сыртқы) - бұл сырттан алынған ресурстар үшін төленетін ақшалай төлемдер. Бұған кіретіндер:

жалдамалы жұмысшыларға төленетін еңбекақы,

шикізаттар мен материалдарды төлеу,

көліктік, қаржылық және заң қызметтері үшін төлемдер

бұл шығындар төленбейді және бухгалтерлік есеп беруде көрсетілмейді

Шығындар

Бухгалтерлік шығындар

Экономикалық шығындар

Айырмашылығы - уақытша шығындар

Бухгалтерлік шығындар дегеніміз сырттан алынған ресурстар үшін төленетін ақшалай төлемдер

Экономикалық шығындар - барлық шығындар, сонымен қатар фирманың өз қорларын пайдаланғандағы табысын да айтамыз

Жалдамалы жұмысшыларға төленетін еңбекақы

Қаржылық, заң қызметтерді төлеу

Шикізат пен материалдарды төлеу

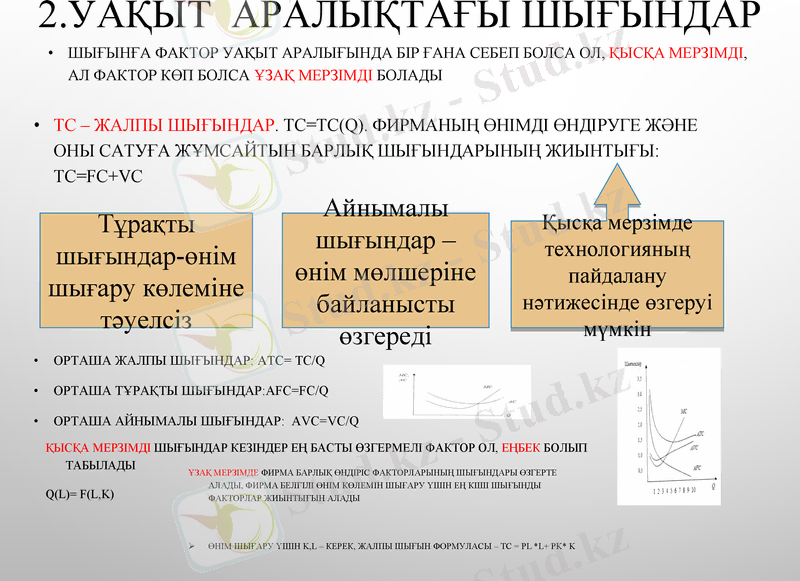

2. Уақыт аралықтағы шығындар

Шығынға фактор уақыт аралығында бір ғана себеп болса ол, қысқа мерзімді, ал фактор көп болса ұзақ мерзімді болады

ТС - жалпы шығындар. TC=TC(Q) . Фирманың өнімді өндіруге және оны сатуға жұмсайтын барлық шығындарының жиынтығы: TC=FC+VC

Тұрақты шығындар-өнім шығару көлеміне тәуелсіз

Айнымалы шығындар - өнім мөлшеріне байланысты өзгереді

Қысқа мерзімде технологияның пайдалану нәтижесінде өзгеруі мүмкін

Орташа жалпы шығындар: ATC= TC/Q

Орташа тұрақты шығындар:AFC=FC/Q

Орташа айнымалы шығындар: AVC=VC/Q

Қысқа мерзімді шығындар кезіндер ең басты өзгермелі фактор ол, еңбек болып табылады

Q(L) = F(L, K)

Ұзақ мерзімде фирма барлық өндіріс факторларының шығындары өзгерте алады, фирма белгілі өнім көлемін шығару үшін ең кіші шығынды факторлар жиынтығын алады

Өнім шығару үшін K, L - керек, жалпы шығын формуласы - TC = pL *L+ pK* K

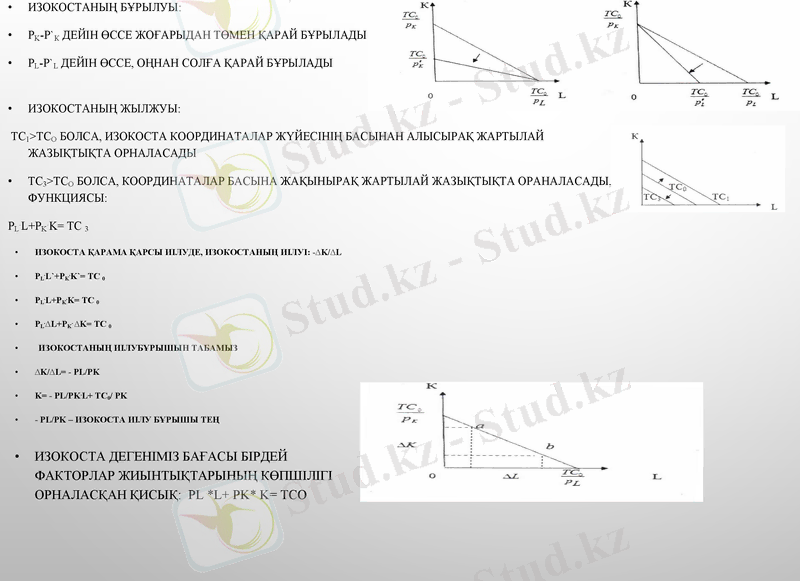

Изокостаның бұрылуы:

Pk-P`к дейін өссе жоғарыдан төмен қарай бұрылады

PL-P`L дейін өссе, оңнан солға қарай бұрылады

Изокостаның жылжуы:

TC1>TCо болса, изокоста координаталар жүйесінің басынан алысырақ жартылай жазықтықта орналасады

TC3>TCо болса, координаталар басына жақынырақ жартылай жазықтықта ораналасады, функциясы:

pL. L+pK. K= TC 3

Изокоста қарама қарсы иілуде, изокостаның иілуі: -∆K/∆L

pL. L`+pK. K`= TC 0

pL. L+pK. K= TC 0

pL. ∆L+pK. ∆K= TC 0

Изокостаның иілубұрышын табамыз

∆K/∆L= - pL/pK

K= - pL/pK. L+ TC0/ pK

- pL/pK - изокоста иілу бұрышы тең

Изокоста дегеніміз бағасы бірдей факторлар жиынтықтарының көпшілігі орналасқан қисық: pL *L+ pK* K= ТСо

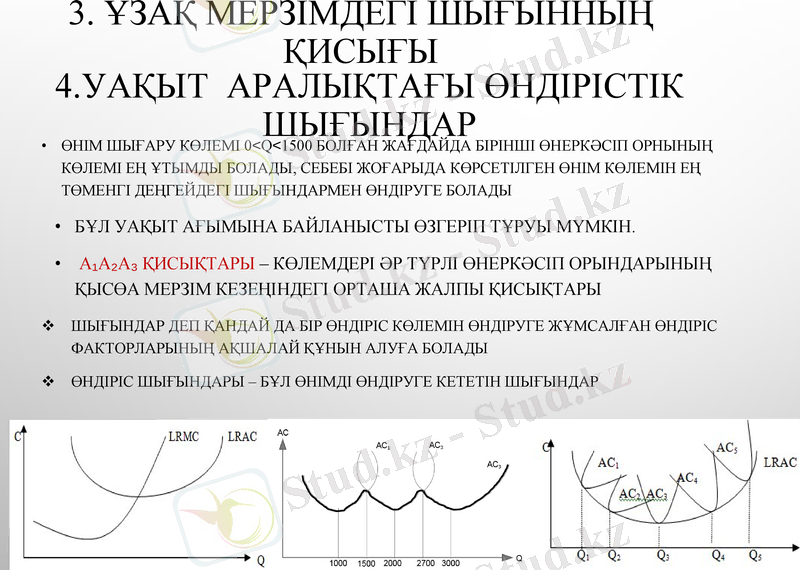

3. Ұзақ мерзімдегі шығынның қисығы

Бұл уақыт ағымына байланысты өзгеріп тұруы мүмкін.

A₁A₂A₃ қисықтары - көлемдері әр түрлі өнеркәсіп орындарының қысөа мерзім кезеңіндегі орташа жалпы қисықтары

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz