Қазақстан Республикасының мемлекеттік, мемлекет кепілдік берген және квазимемлекеттік борышты басқару: 2012 жылғы ағымдағы жағдай, тәуекелдер және ұсыныстар

Мемлекеттік, мемлекет кепілдік берген және квазимемлекеттік

борышты басқару

Қазақстан Республикасы Қаржы министрлігі

Астана, мамыр 2012ж.

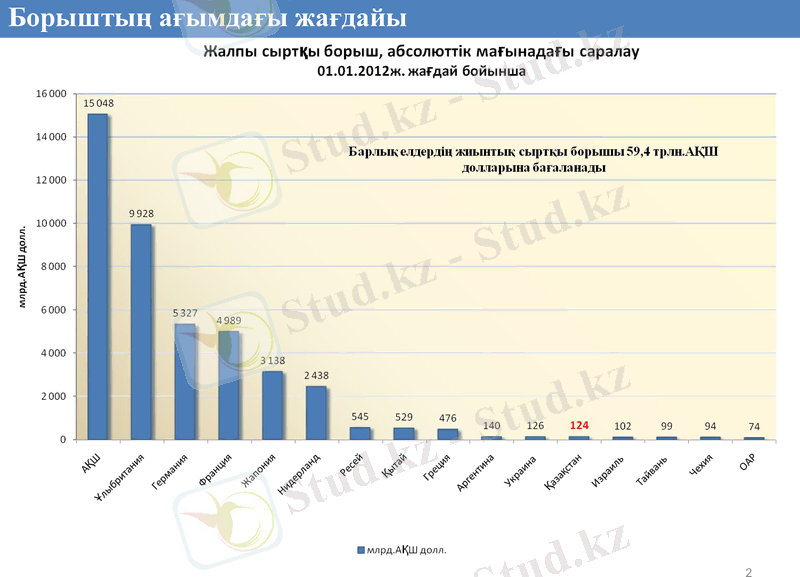

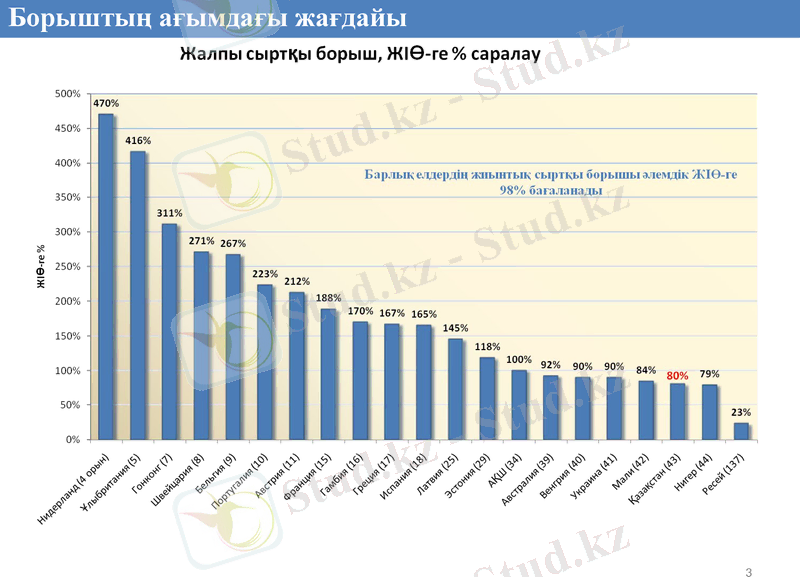

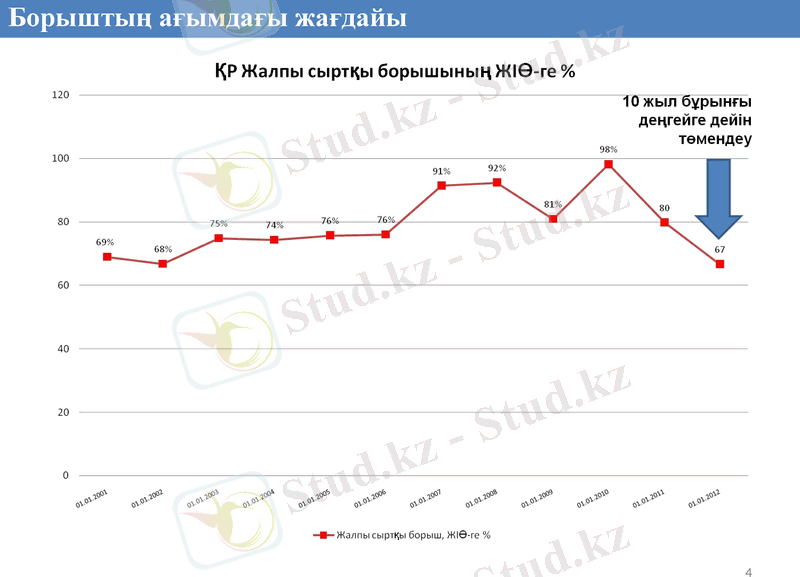

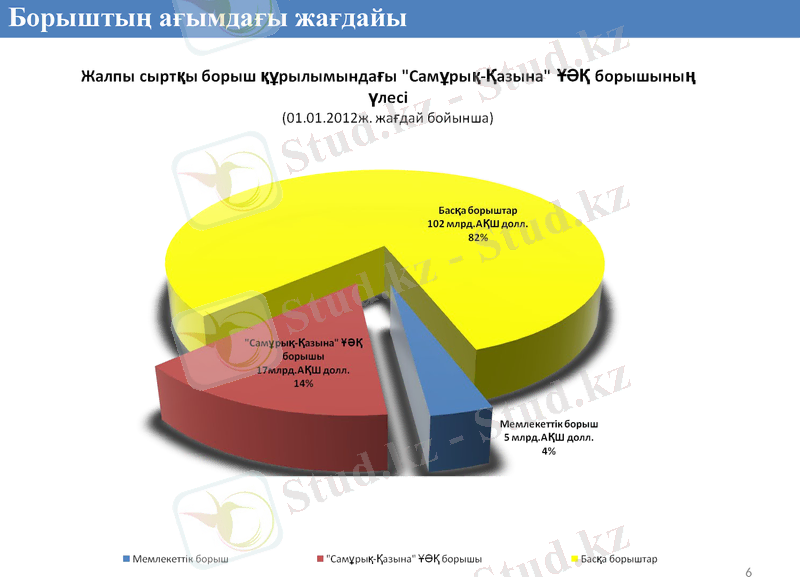

Борыштың ағымдағы жағдайы

Борыштың ағымдағы жағдайы

Борыштың ағымдағы жағдайы

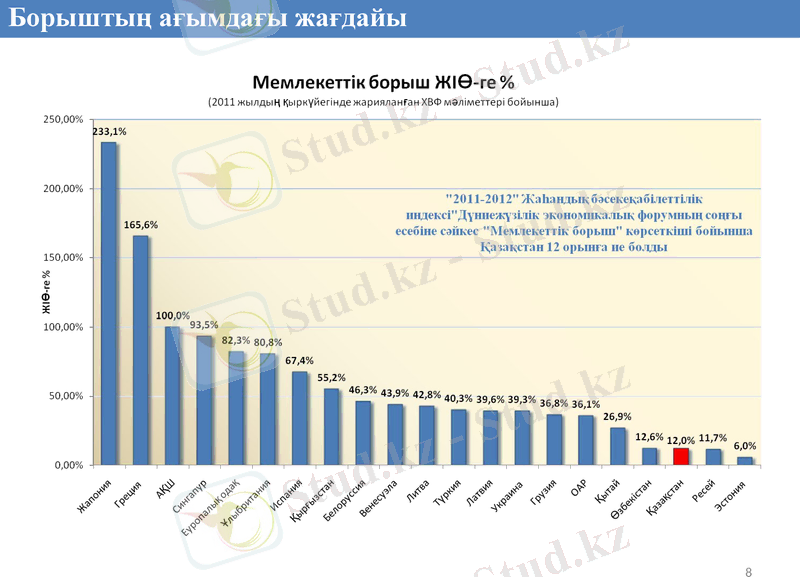

Борыштың ағымдағы жағдайы

Борыштың ағымдағы жағдайы

Борыштың ағымдағы жағдайы

Атауы

01. 01. 2003

01. 01. 2004

01. 01. 2005

01. 01. 2006

01. 01. 2007

01. 01. 2008

01. 01. 2009

01. 01. 2010

01. 01. 2011

01. 01. 2012

Жалпы сыртқы борыш, млрд. АҚШ долл.

18, 3

22, 9

32, 9

43, 5

74, 0

96, 7

107, 9

112, 9

118, 2

123, 8

мемлекеттік борыш

2, 9

3, 1

2, 7

1, 7

1, 8

1, 4

1, 6

2, 2

3, 8

4, 5

банктік сектор борышы

1, 4

3, 5

7, 7

15, 3

33, 3

45, 9

39, 2

30, 2

19, 9

14, 6

Басқа борыш

13, 9

16, 3

22, 5

26, 5

38, 9

49, 3

67, 1

80, 5

94, 5

104, 7

Борыштың ағымдағы жағдайы

Мемлекеттік және квазимемлекеттік борыштың абсолютті және салыстырмалы параметрлері

01. 01. 2012 жылғы жағдай бойынша

млрд. АҚШ долл.

ЖІӨ-ге %

1. Мемлекеттік борыш

22, 0

12

Ішкі:

17, 5

9, 6

Сыртқы:

4, 5

2, 4

2. Квазимемлекеттік борыш

21, 0

11, 5

Сыртқы:

21, 0

11, 5

Жиыны

43, 0

23, 5

Борыштың ағымдағы жағдайы

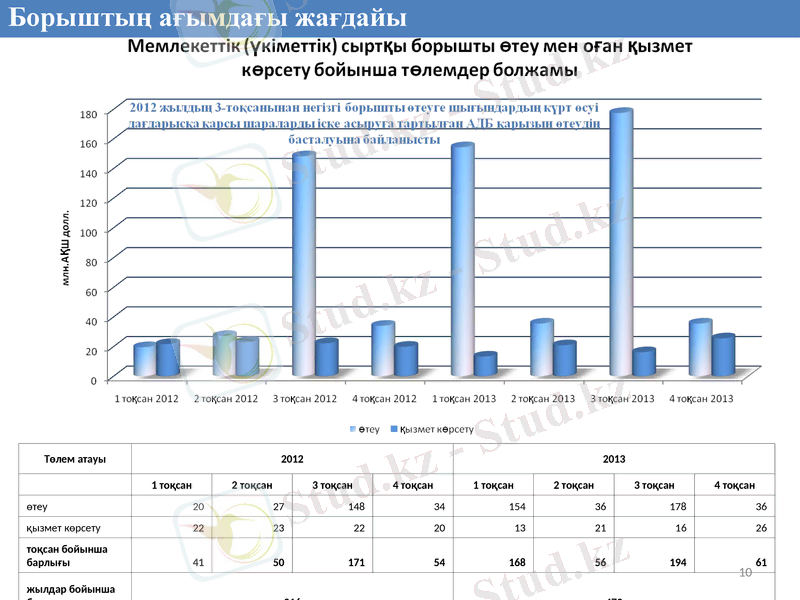

Төлем атауы

2012

2013

1 тоқсан

2 тоқсан

3 тоқсан

4 тоқсан

1 тоқсан

2 тоқсан

3 тоқсан

4 тоқсан

өтеу

20

27

148

34

154

36

178

36

қызмет көрсету

22

23

22

20

13

21

16

26

тоқсан бойынша барлығы

41

50

171

54

168

56

194

61

жылдар бойынша барлығы

316

479

Борыштың ағымдағы жағдайы

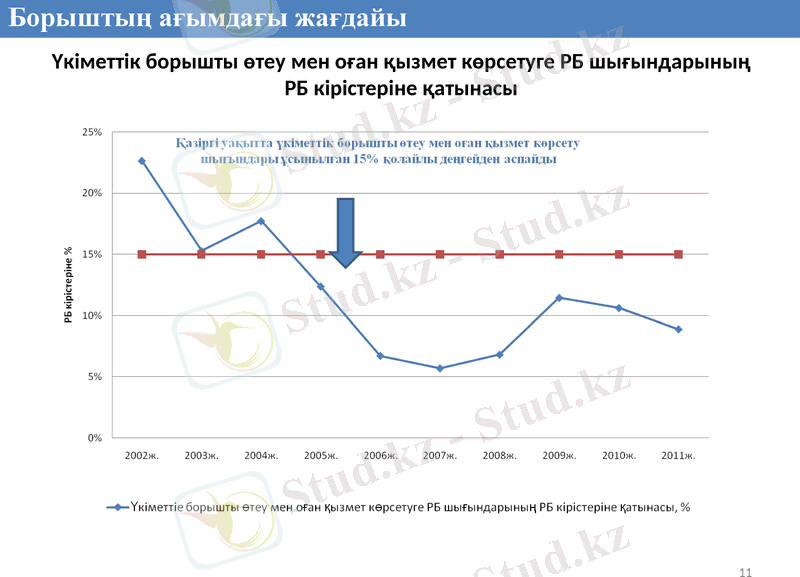

Үкіметтік борышты өтеу мен оған қызмет көрсетуге РБ шығындарының РБ кірістеріне қатынасы

Борыштың ағымдағы жағдайы

Борыштың ағымдағы жағдайы

Борыштың ағымдағы жағдайы

млрд. тенге

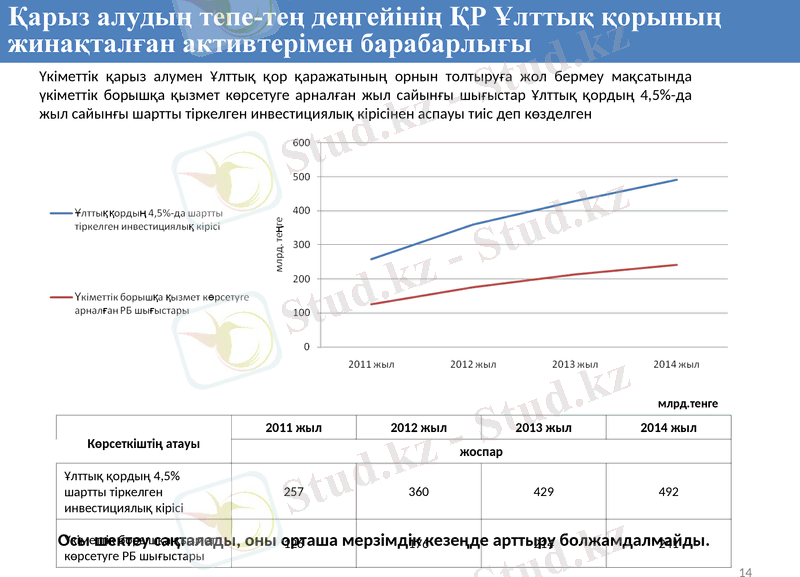

Қарыз алудың тепе-тең деңгейінің ҚР Ұлттық қорының жинақталған активтерімен барабарлығы

Көрсеткіштің атауы

2011 жыл

2012 жыл

2013 жыл

2014 жыл

жоспар

Ұлттық қордың 4, 5% шартты тіркелген инвестициялық кірісі

257

360

429

492

Үкіметтік борышқа қызмет көрсетуге РБ шығыстары

126

176

214

241

Үкіметтік қарыз алумен Ұлттық қор қаражатының орнын толтыруға жол бермеу мақсатында үкіметтік борышқа қызмет көрсетуге арналған жыл сайынғы шығыстар Ұлттық қордың 4, 5%-да жыл сайынғы шартты тіркелген инвестициялық кірісінен аспауы тиіс деп көзделген

Осы шектеу сақталады, оны орташа мерзімдік кезеңде арттыру болжамдалмайды.

2012 жылғы 1 қаңтардағы жағдай бойынша Қор қаражаты 7 988 млрд. теңгені құрайды.

Қор активтерінің 2001-2011 жылдарға орташа жылдық өсуі шамамен 47% құрады

* Түсімдердегі инвестициялық кірісті және Қорды басқару және аудиттеу бойынша шығыстарға төлеуді ескермегендегі болжам

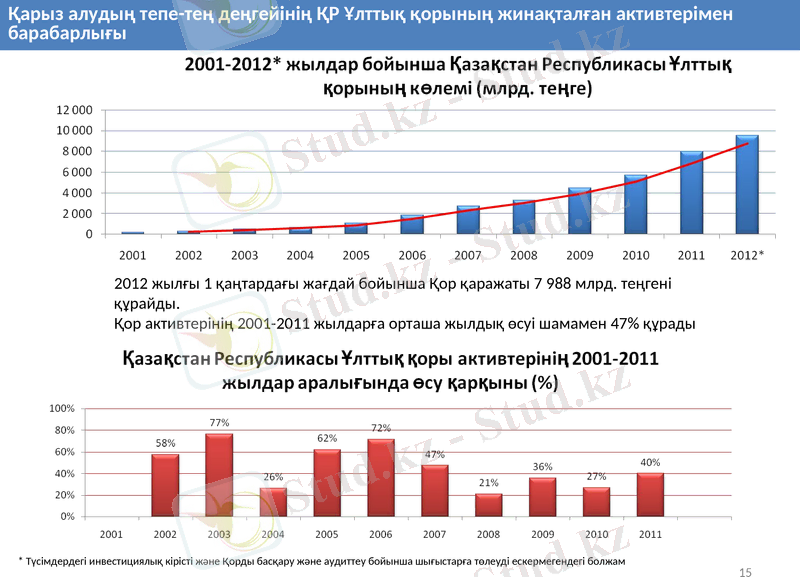

Қарыз алудың тепе-тең деңгейінің ҚР Ұлттық қорының жинақталған активтерімен барабарлығы

2006-2012* жылдары Қазақстан Республикасы Ұлттық қоры қаражатының түсімдері және оны пайдалану

2006 жылғы 1 шілдеден бастап Қорды қалыптастыру және пайдалану тетігіне мұнай секторы кәсіпорындарынан, республикалық меншікте тұрған және тау кен өндіру және өңдеу салаларына жататын мемлекеттік мүлікті жекешелендіруден және ауыл шаруашылығы мақсатындағы жер учаскелерін сатудан түсетін тікелей салық түсімдерін Қорға тікелей аудару бөлігінде өзгерістер енгізілген болатын.

Қорға 2006-2011 жылдардағы орташа жылыдқ түсім шамамен 1 960 млрд. теңгені құрайды.

Қордың қаражатын 2006-2011 жылдары орташа жылыдқ пайдалану шамамен 805 млрд. теңгені құрайды.

Обзор состояния долга

Қарыз алудың тепе-тең деңгейінің ҚР Ұлттық қорының жинақталған активтерімен барабарлығы

* Түсімдердегі инвестициялық кірісті және Қорды басқару және аудиттеу бойынша шығыстарға төлеуді ескермегендегі болжам

ҚР Салық кодексінде орташа жылдық капиталдың міндеттемелердің орташа жылдық сомасына қатынасына байланысты жеңілдік салық салумен мемлекетте тіркелген өзара байланысты тараптар мен адамдарға төленетін сыйақыларды есептен шығаруға жатқызу бойынша шектеулер көзделген (Жеткілікті капиталдандыру қағидасы) ;

ҚР салық кодексіне сәйкес жеңілдік салық салумен мемлекетте тіркелгенрезидент емес заңды тұлғаның табысы ӨР резидентінің салық салынатын кірісіне резидент еместің капиталына оның қатысу үлесіне тең қосылады;

«Трансферттік баға белгілеу туралы» ҚР Заңына сәйкес мәміле бағасы нарықтық бағадан ауытқыған кезде сыртқы сауда операцияларына қатысушылар қолданған баға түзетіледі.

Сыртқы қарыз алуды және капиталдың кетуін шектейтін қолданыстағы тетіктер

Халықаралық тәжірибеге сәйкес (БЭК бойыннша шектеулер, Маастрихт келісімі) мемлекеттік борыш деңгейі ЖІӨ-нің 60%-нан аспауға тиіс. ЖІӨ-ге қатысты ҚР мемлекеттік борышы 2012 жылғы 1 қаңтарға 12%-ды құрады;

Standard&Poor’s халықаралық ретингтік агенттіктің ұсынымдарына сәйкес бюджетке борыштық жүктеменің лимиті 10-15% шегінде болуы тиіс. Үкіметтік борышты өтеуге және оған қызмет көрсетуге арналған шығыстардың республикалық бюджеттің кірісіне қатынасы 2011 жылы 8, 9% деңгейінде;

Қазақстан Жаһандық бәсекеге қабілеттілік индексінде «мемлекеттік борыш» көрсеткіші бойынша 12 орынды алады (ДЭФ 2011-2012 жылдардағы есебі) ;

2010 жылы Дүниежүзілік банк Қазақстанда мемлекеттік борышты басқару тиімділігіне бағалау жүргізді (DeMPA ) . Мемлекеттік борышты басқарудағы күшті тараптар: нормативтік-құқықтық база, басқарудың жалпы негіздері, операциялық ресурстарды басқару, салық-бюджет және ақша-кредит саясатымен келісімділік, борыштық міндеттемелер бойынша есептеу және есептілік.

Жалпы, мемлекеттік борыш индикаторларының белгіленген шекті рұқсат берілетін деңгейлері рұқсат берілетін маңыз аймағында тұр және қауіп төндірмейді.

Борыштың мүмкін болатын тәуекелдері

Мемлекеттік борыштың тәуекелдері

Корпоративтік сектор борышының тәуекелдері

Борыштың мүмкін болатын тәуекелдері

Жалпы сыртқы өнімнің негізгі бөлігі корпоративтік сеторға келеді (89, 6 млрд. АҚШ долл. немесе ЖСӨ 72, 4%) . Оның ішінде 59, 9 млрд. долл. Фирмааралық берешектің үлесіне келеді, ол тікелей шетелдік инвестициялардың бір бөлігі болып табылады.

Фирмаралық берешекті өтеу проблемаларына байланысты сыртқы кредит берушілер тарапынан мемлекетке қысым көрсету тәуекелдері өте төмен, өйткені бұл жағдайда кредит беруші қарыз алушының қызметін басқаруға қатыса отырып, оның төлемге қабілетсіздігіне жауапкершілікті бөледі.

Борышқа қызмет көрсету және оны өтеу бойынша капиталдың көлемді ағындары нәтижесінде нақты айырбастау бағамына қысым көрсету тәуекелі (валюталық тәуекел), экспорттық тауарларға бағаның құлауына байланысты девальвация тәуекелі бар.

Квазимемлекеттік борыштың тәуекелдері

Квазимемлекеттік сектордың субъектілері:

- міндеттемелердің тым артық өсуіне, мерзімі өткен төлемдерге, дефолтқа;

- мемлекеттің субсидиарлық жауапкершілігі мүмкіндігіне және мембюджет тарапынан көмек көрсету қажеттілігіне байланысты фискалды тәуекел көзі бөлуі мүмкін.

Квазимемлекеттік борышты басқару жөнінде шаралар қабылдау қажеттілігі туындады

Борыштың мүмкін болатын тәуекелдері

ҚР қаржы министрлігі

ҚР Ұлттық банкі

Уәкілетті мемлекеттік органдар

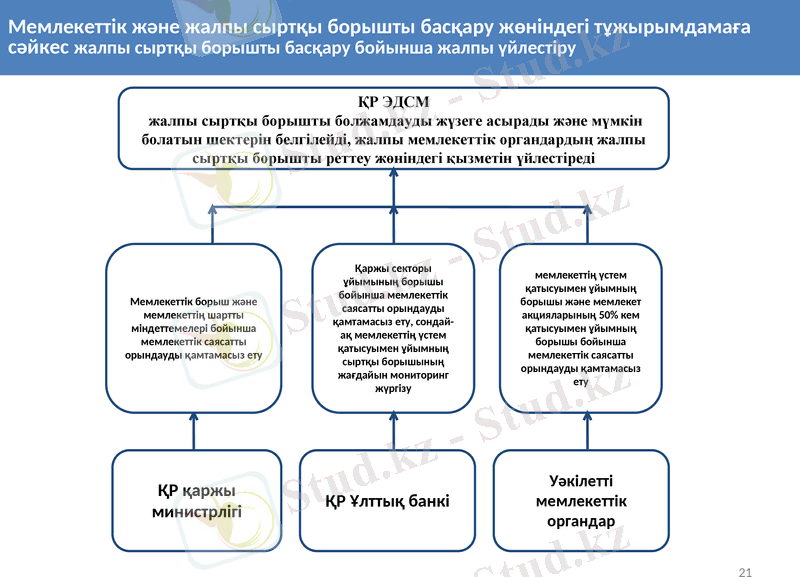

ҚР ЭДСМ

жалпы сыртқы борышты болжамдауды жүзеге асырады және мүмкін болатын шектерін белгілейді, жалпы мемлекеттік органдардың жалпы сыртқы борышты реттеу жөніндегі қызметін үйлестіреді

Мемлекеттік борыш және мемлекеттің шартты міндеттемелері бойынша мемлекеттік саясатты орындауды қамтамасыз ету

Қаржы секторы ұйымының борышы бойынша мемлекеттік саясатты орындауды қамтамасыз ету, сондай-ақ мемлекеттің үстем қатысуымен ұйымның сыртқы борышының жағдайын мониторинг жүргізу

мемлекеттің үстем қатысуымен ұйымның борышы және мемлекет акцияларының 50% кем қатысуымен ұйымның борышы бойынша мемлекеттік саясатты орындауды қамтамасыз ету

Мемлекеттік және жалпы сыртқы борышты басқару жөніндегі тұжырымдамаға сәйкес жалпы сыртқы борышты басқару бойынша жалпы үйлестіру

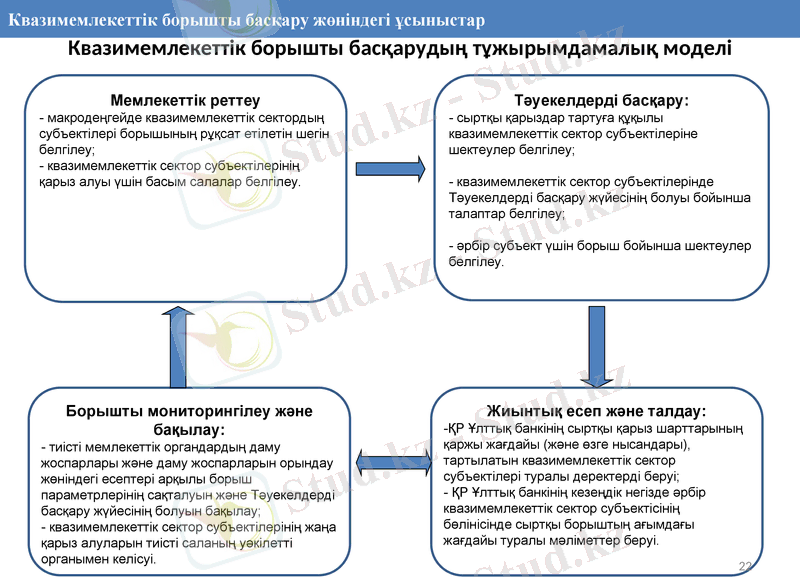

Квазимемлекеттік борышты басқарудың тұжырымдамалық моделі

Борышты мониторингілеу және бақылау:

тиісті мемлекеттік органдардың даму жоспарлары және даму жоспарларын орындау жөніндегі есептері арқылы борыш параметрлерінің сақталуын және Тәуекелдерді басқару жүйесінің болуын бақылау;

квазимемлекеттік сектор субъектілерінің жаңа қарыз алуларын тиісті саланың уәкілетті органымен келісуі.

Жиынтық есеп және талдау:

ҚР Ұлттық банкінің сыртқы қарыз шарттарының қаржы жағдайы (және өзге нысандары), тартылатын квазимемлекеттік сектор субъектілері туралы деректерді беруі;

ҚР Ұлттық банкінің кезеңдік негізде әрбір квазимемлекеттік сектор субъектісінің бөлінісінде сыртқы борыштың ағымдағы жағдайы туралы мәліметтер беруі.

Мемлекеттік реттеу

- макродеңгейде квазимемлекеттік сектордың субъектілері борышының рұқсат етілетін шегін белгілеу;

квазимемлекеттік сектор субъектілерінің қарыз алуы үшін басым салалар белгілеу.

Тәуекелдерді басқару:

сыртқы қарыздар тартуға құқылы квазимемлекеттік сектор субъектілеріне шектеулер белгілеу;

квазимемлекеттік сектор субъектілерінде Тәуекелдерді басқару жүйесінің болуы бойынша талаптар белгілеу;

әрбір субъект үшін борыш бойынша шектеулер белгілеу.

Квазимемлекеттік борышты басқару жөніндегі ұсыныстар

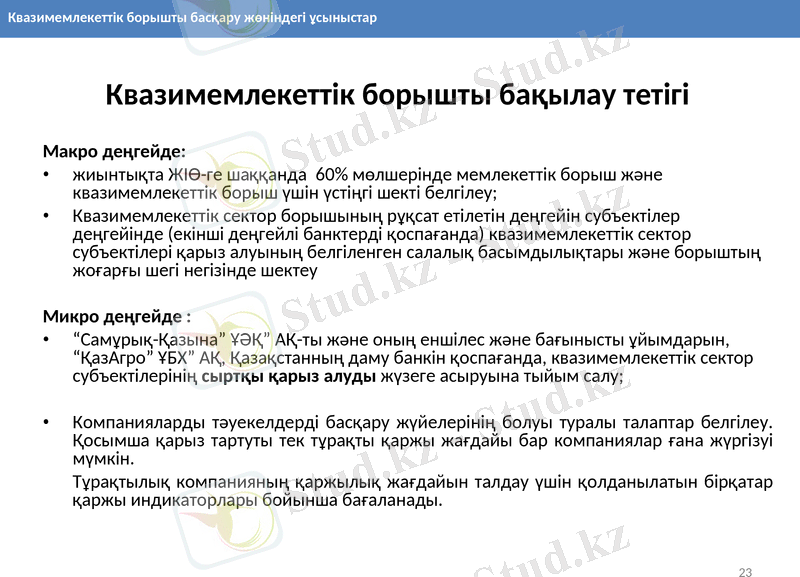

Квазимемлекеттік борышты бақылау тетігі

Макро деңгейде:

жиынтықта ЖІӨ-ге шаққанда 60% мөлшерінде мемлекеттік борыш және квазимемлекеттік борыш үшін үстіңгі шекті белгілеу;

Квазимемлекеттік сектор борышының рұқсат етілетін деңгейін субъектілер деңгейінде (екінші деңгейлі банктерді қоспағанда) квазимемлекеттік сектор субъектілері қарыз алуының белгіленген салалық басымдылықтары және борыштың жоғарғы шегі негізінде шектеу

Микро деңгейде :

“Самұрық-Қазына” ҰӘҚ” АҚ-ты және оның еншілес және бағынысты ұйымдарын, “ҚазАгро” ҰБХ” АҚ, Қазақстанның даму банкін қоспағанда, квазимемлекеттік сектор субъектілерінің сыртқы қарыз алуды жүзеге асыруына тыйым салу;

Компанияларды тәуекелдерді басқару жүйелерінің болуы туралы талаптар белгілеу. Қосымша қарыз тартуты тек тұрақты қаржы жағдайы бар компаниялар ғана жүргізуі мүмкін.

Тұрақтылық компанияның қаржылық жағдайын талдау үшін қолданылатын бірқатар қаржы индикаторлары бойынша бағаланады.

Квазимемлекеттік борышты басқару жөніндегі ұсыныстар

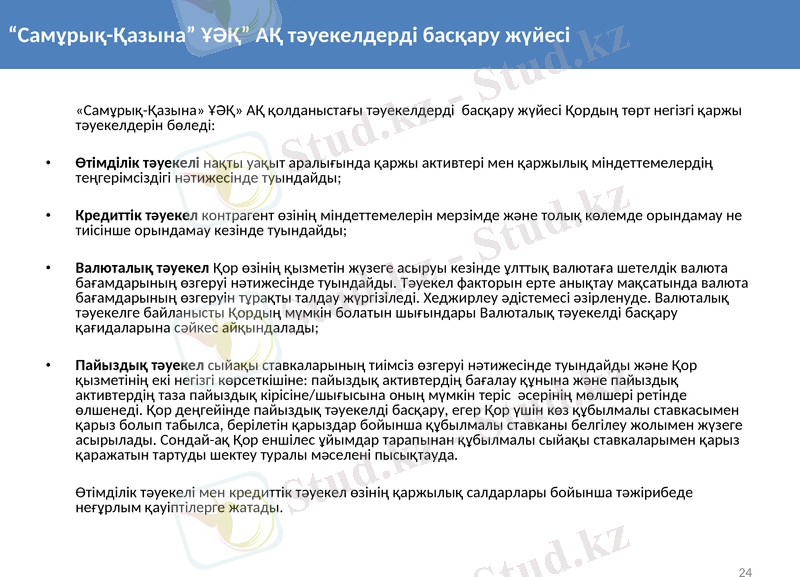

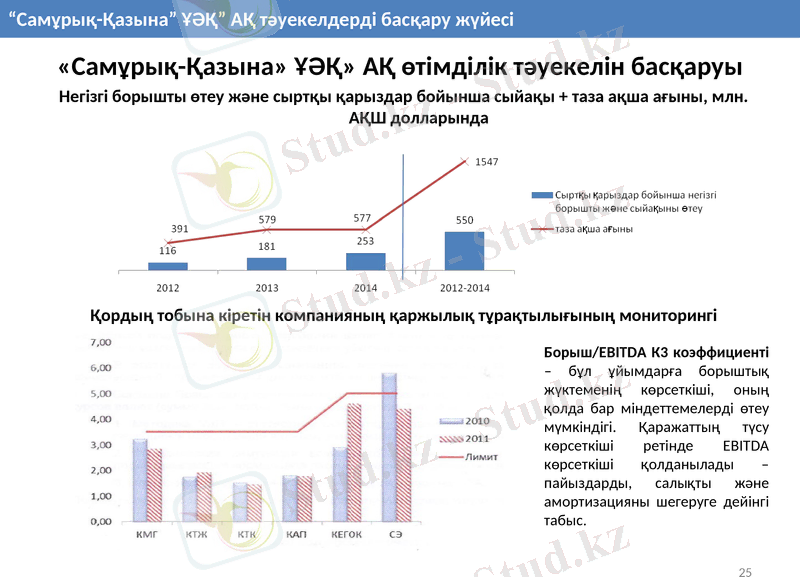

«Самұрық-Қазына» ҰӘҚ» АҚ қолданыстағы тәуекелдерді басқару жүйесі Қордың төрт негізгі қаржы тәуекелдерін бөледі:

Өтімділік тәуекелі нақты уақыт аралығында қаржы активтері мен қаржылық міндеттемелердің теңгерімсіздігі нәтижесінде туындайды;

Кредиттік тәуекел контрагент өзінің міндеттемелерін мерзімде және толық көлемде орындамау не тиісінше орындамау кезінде туындайды;

Валюталық тәуекел Қор өзінің қызметін жүзеге асыруы кезінде ұлттық валютаға шетелдік валюта бағамдарының өзгеруі нәтижесінде туындайды. Тәуекел факторын ерте анықтау мақсатында валюта бағамдарының өзгеруін тұрақты талдау жүргізіледі. Хеджирлеу әдістемесі әзірленуде. Валюталық тәуекелге байланысты Қордың мүмкін болатын шығындары Валюталық тәуекелді басқару қағидаларына сәйкес айқындалады;

Пайыздық тәуекел сыйақы ставкаларының тиімсіз өзгеруі нәтижесінде туындайды және Қор қызметінің екі негізгі көрсеткішіне: пайыздық активтердің бағалау құнына және пайыздық активтердің таза пайыздық кірісіне/шығысына оның мүмкін теріс әсерінің мөлшері ретінде өлшенеді. Қор деңгейінде пайыздық тәуекелді басқару, егер Қор үшін көз құбылмалы ставкасымен қарыз болып табылса, берілетін қарыздар бойынша құбылмалы ставканы белгілеу жолымен жүзеге асырылады. Сондай-ақ Қор еншілес ұйымдар тарапынан құбылмалы сыйақы ставкаларымен қарыз қаражатын тартуды шектеу туралы мәселені пысықтауда.

Өтімділік тәуекелі мен кредиттік тәуекел өзінің қаржылық салдарлары бойынша тәжірибеде неғұрлым қауіптілерге жатады.

“Самұрық-Қазына” ҰӘҚ” АҚ тәуекелдерді басқару жүйесі

«Самұрық-Қазына» ҰӘҚ» АҚ өтімділік тәуекелін басқаруы

“Самұрық-Қазына” ҰӘҚ” АҚ тәуекелдерді басқару жүйесі

Негізгі борышты өтеу және сыртқы қарыздар бойынша сыйақы + таза ақша ағыны, млн. АҚШ долларында

Қордың тобына кіретін компанияның қаржылық тұрақтылығының мониторингі

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz