Еңбекақы төлеу жүйелерінің есептеу әдістері мен аудиті

Еңбекақы төлеу жүйесінің есебі және аудиті

Орындаған:Құрманғали Дулат Тексерген: Нургалиева А.

Алматы технологиялық университеті

Жоспары:

Кіріспе

Нарық шартындағы еңбек ақы

1. 1. Нарықтық қатынастар жүйесіндегі еңбекақының мәні

1. 2. Еңбекақы төлеу нысандары

1. 3. Кәсіпорында жалақыны ұйымдастыру.

2. Еңбекақының әр түрлi еңбекақы төлеу жүйелерiн есептеу

2. 1. Еңбек ақының мерзімді жүйесі

2. 2. Кәсіпорындағы еңбек ақының кесімді жүйесі

2. 3. Демалыс күндеріндегі еңбекақыны есептеу тәртібі

3. Еңбекақы есептеу

3. 1. Еңбекақыны шоттар арқылы есептеу

4. Еңбекақы төлеу аудиті

4. 1. Еңбекақы төлеу бойынша есеп айырысудың дұрыстылығын тексеру

5. Қорытынды

3 сентября 20XX г.

Ежегодный обзор

2

Өзектілігі

Кез келген ұйым болсын, кәсіпорын болсын жұмыс өнімділігін арттыру үшін жұмыс жасап жатқан жұмыскерлерге еңбек ақысын төлеу міндетті.

Еңбекақы істеген жұмысына қарай, уақытына, айына қарай төленеді.

Мемлекеттің жалпы жағдайын, экономикасын осы жұмысшылардың еңбекақысы арқылы білуге болады. Сонымен қатар еңбекақыдан ұсталынатын салықтар мемлекет бюджетіне түсіп, белгілі бір мақсаттарға қолданылады.

3

Зерттеудің мақсаты

«Еңбек ақы» курсының мақсаты - еңбек ақының функцияларын, қағидаларын, мәнін және олардың тәжірибеде жүзеге асуын үйрету. Бұл оқу құралы студенттердің еңбек ақы жүйесіндегі білімін тереңдетуге мүмкіндік береді: жалақыны ұйымдастыру, кәсіпорында жалақы қорын қалыптастыруға талаптарды және оларды тиімді пайдалануды қамтамасыз ету, халық шаруашылығының әр түрлі салаларындағы кәсіпорының еңбек ақы ерекшеліктері мен шаруашылықтандыру әдістері.

Бұл оқу құралында келесідей тақырыптар қарастырылаған:

нарықтық қатынастар шартындағы жалақы рөлі;

еңбек ақы жүйесі мен формаларының экономикалық мәні, олардың жіктемесі;

ҚР тарифтік жүйеге сипаттама;

негізгі жалақыға қосымша төлемдер және үстеме ақылар;

кәсіпорындағы сыйақы жүйесі;

3 сентября 20XX г.

Ежегодный обзор

4

Зерттеу міндеті

Еңбек және оған ақы төлеу есебінің міндеттеріне жататындар: еңбекақы қорын және жұмыс уақытын пайдаланып жұмыс мөлшерінің орындалуын, еңбектің саны мен сапасын бақылау; бастапқы құжаттарды уақтылы және дұрыс рәсімдеу, еңбекақы қорынан жалақыны ұстап қалу; шаруашылық жүргізуші субектінің әр бір жұмысшысына жалақыны уақтылы және дұрыс есептеу; белгіленген мерзімді еңбекақы бойынша есеп айырысу; жалақы бойынша шығынды өнімнің, жұмыстың, қызыметтің, өзіндік құнына дұрыс әрі уақытылы қосу керек.

3 сентября 20XX г.

Ежегодный обзор

5

Нарықтық қатынастар жүйесіндегі еңбекақының мәні

Нарықтық шарттағы жұмыста әр түрлі ұғымдар мен үдерістердің мәні және қатынасы өзгерді. Бұл толығымен еңбекақыға қатысты. Қазіргі уақытта еңбекақы ұғымы сөздің тар мағынасында және кең мағынасында да қолданылады. Бұл ұғымды әр түрлі авторлар түрлі түсінік береді. Біздің пікіріміз бойынша неғұрлым сиымды анықтамасы, еңбекақының орындалған жұмыстың белгілі бір саны үшін қандайда бір марапаттау, жұмыс күшінің бағасы болуында.

Нарықтық экономика шартында еңбек нарығы қалыптасады, оның субъектілері: еңбек ресурстарының белгілі бір санына сұранысты тудыратын жұмыс берушілер (өндіріс қорларының иелері) мен жалдамалы жұмыскерлер (еңбек ресурсының иелері), яғни еңбек нарығында ұсынысты қалыптастыратынкәсіби-квалификациялық сипаттамалар мен саны.

Еңбек ақы - Қазақстан Республикасының Еңбек кодексіне және Қазақсатн Республикасының басқада нормативті құқықтық актілеріне, сондай-ақ келісімдермен, еңбек, ұжымдық келісім-шарттарға және жұмыс берушінің актілеріне сәйкес жұмыскерге оның еңбегі үшін берілетін сыйақының міндетті төлемін жұмыс берушінің қамтамасыз етуімен байланысты қатынастар жүйесі.

6

Еңбекақы - қаржыландыру көзіне қарамастан, ақшалай немесе заттай түрде еңбекке төленетін ақылардың барлық түрі, сондай-ақ, әр алуан сыйақылар, қосымша төлемдер, үстеме ақылар мен әлеуметтік жеңілдіктер.

7

Бухгалтерлік есепте еңбекақы төлеудің 2 нысаны бар:

1-нысаны - мерзімдік;

2-нысаны - кесімді;

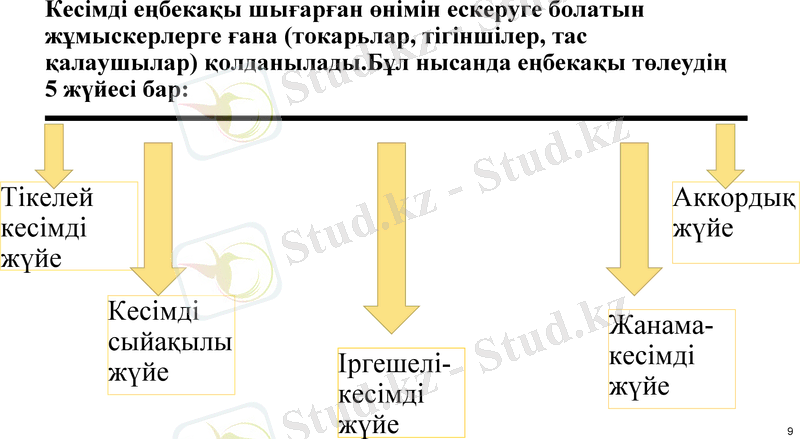

Кесімді еңбекақы шығарған өнімін ескеруге болатын жұмыскерлерге ғана (токарьлар, тігіншілер, тас қалаушылар) қолданылады. Бұл нысанда еңбекақы төлеудің 5 жүйесі бар:

Тікелей кесімді жүйе

Кесімді сыйақылы жүйе

Іргешелі-кесімді жүйе

Жанама-кесімді жүйе

9

Аккордық жүйе

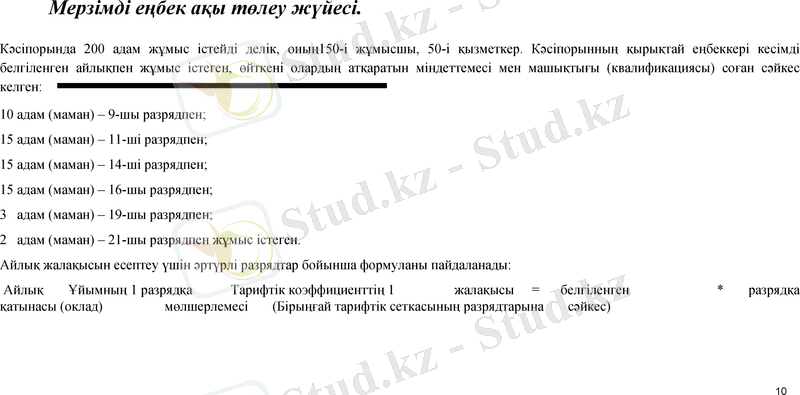

Мерзімді еңбек ақы төлеу жүйесі.

Кәсіпорында 200 адам жұмыс істейді делік, оның150-і жұмысшы, 50-і қызметкер. Кәсіпорынның қырықтай еңбеккері кесімді белгіленген айлықпен жұмыс істеген, өйткені олардың атқаратын міндеттемесі мен машықтығы (квалификациясы) соған сәйкес келген:

10 адам (маман) - 9-шы разрядпен;

15 адам (маман) - 11-ші разрядпен;

15 адам (маман) - 14-ші разрядпен;

15 адам (маман) - 16-шы разрядпен;

3 адам (маман) - 19-шы разрядпен;

2 адам (маман) - 21-шы разрядпен жұмыс істеген.

Айлық жалақысын есептеу үшін әртүрлі разрядтар бойынша формуланы пайдаланады:

Айлық Ұйымның 1 разрядқа Тарифтік коэффициенттің 1 жалақысы = белгіленген * разрядқа қатынасы (оклад) мөлшерлемесі (Бірыңғай тарифтік сеткасының разрядтарына сәйкес)

10

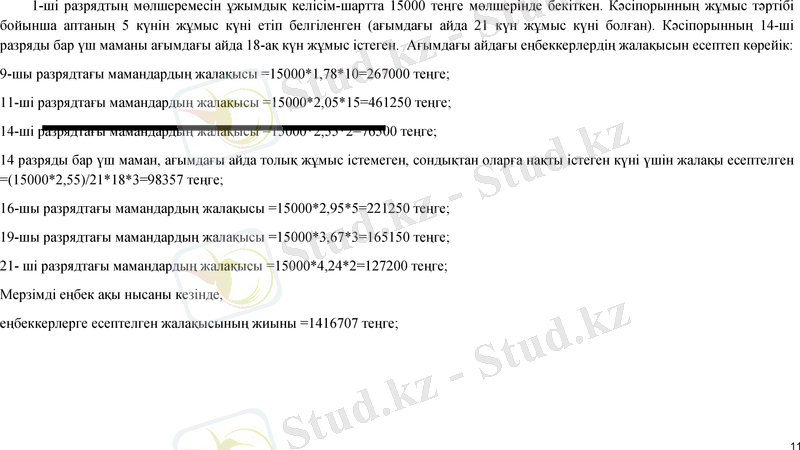

1-ші разрядтың мөлшеремесін ұжымдық келісім-шартта 15000 теңге мөлшерінде бекіткен. Кәсіпорынның жұмыс тәртібі бойынша аптаның 5 күнін жұмыс күні етіп белгіленген (ағымдағы айда 21 күн жұмыс күні болған) . Кәсіпорынның 14-ші разряды бар үш маманы ағымдағы айда 18-ақ күн жұмыс істеген. Ағымдағы айдағы еңбеккерлердің жалақысын есептеп көрейік:

9-шы разрядтағы мамандардың жалақысы =15000*1, 78*10=267000 теңге;

11-ші разрядтағы мамандардың жалақысы =15000*2, 05*15=461250 теңге;

14-ші разрядтағы мамандардың жалақысы =15000*2, 55*2=76500 теңге;

14 разряды бар үш маман, ағымдағы айда толық жұмыс істемеген, сондықтан оларға нақты істеген күні үшін жалақы есептелген =(15000*2, 55) /21*18*3=98357 теңге;

16-шы разрядтағы мамандардың жалақысы =15000*2, 95*5=221250 теңге;

19-шы разрядтағы мамандардың жалақысы =15000*3, 67*3=165150 теңге;

21- ші разрядтағы мамандардың жалақысы =15000*4, 24*2=127200 теңге;

Мерзімді еңбек ақы нысаны кезінде,

еңбеккерлерге есептелген жалақысының жиыны =1416707 теңге;

11

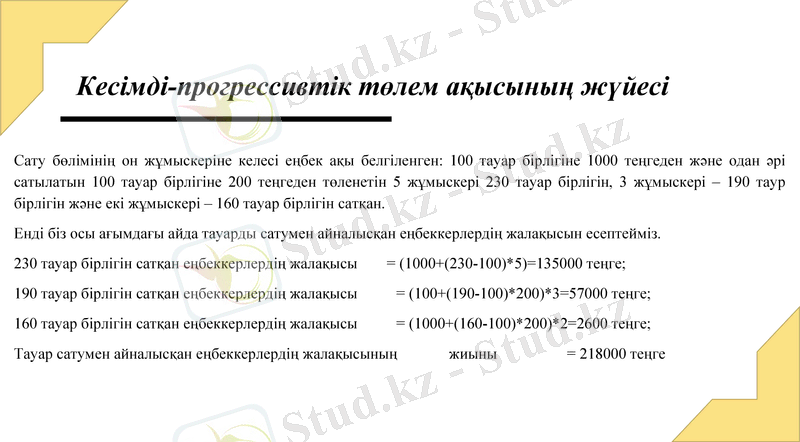

Кесімді-прогрессивтік төлем ақысының жүйесі

Сату бөлімінің он жұмыскеріне келесі еңбек ақы белгіленген: 100 тауар бірлігіне 1000 теңгеден және одан әрі сатылатын 100 тауар бірлігіне 200 теңгеден төленетін 5 жұмыскері 230 тауар бірлігін, 3 жұмыскері - 190 таур бірлігін және екі жұмыскері - 160 тауар бірлігін сатқан.

Енді біз осы ағымдағы айда тауарды сатумен айналысқан еңбеккерлердің жалақысын есептейміз.

230 тауар бірлігін сатқан еңбеккерлердің жалақысы = (1000+(230-100) *5) =135000 теңге;

190 тауар бірлігін сатқан еңбеккерлердің жалақысы = (100+(190-100) *200) *3=57000 теңге;

160 тауар бірлігін сатқан еңбеккерлердің жалақысы = (1000+(160-100) *200) *2=2600 теңге;

Тауар сатумен айналысқан еңбеккерлердің жалақысының жиыны = 218000 теңге

12

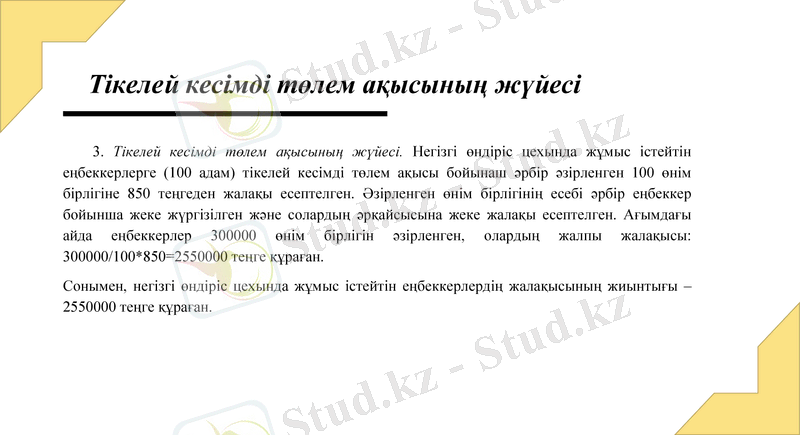

Тікелей кесімді төлем ақысының жүйесі

3. Тікелей кесімді төлем ақысының жүйесі. Негізгі өндіріс цехында жұмыс істейтін еңбеккерлерге (100 адам) тікелей кесімді төлем ақысы бойынаш әрбір әзірленген 100 өнім бірлігіне 850 теңгеден жалақы есептелген. Әзірленген өнім бірлігінің есебі әрбір еңбеккер бойынша жеке жүргізілген және солардың әрқайсысына жеке жалақы есептелген. Ағымдағы айда еңбеккерлер 3 өнім бірлігін әзірленген, олардың жалпы жалақысы: 3/100*850=255 теңге құраған.

Сонымен, негізгі өндіріс цехында жұмыс істейтін еңбеккерлердің жалақысының жиынтығы - 255 теңге құраған.

13

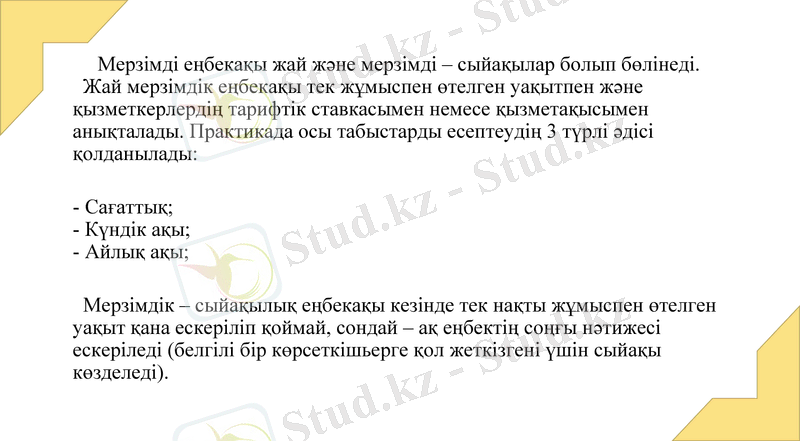

Мерзімді еңбекақы жай және мерзімді - сыйақылар болып бөлінеді. Жай мерзімдік еңбекақы тек жұмыспен өтелген уақытпен және қызметкерлердің тарифтік ставкасымен немесе қызметақысымен анықталады. Практикада осы табыстарды есептеудің 3 түрлі әдісі қолданылады:

- Сағаттық; - Күндік ақы; - Айлық ақы;

Мерзімдік - сыйақылық еңбекақы кезінде тек нақты жұмыспен өтелген уақыт қана ескеріліп қоймай, сондай - ақ еңбектің соңғы нәтижесі ескеріледі (белгілі бір көрсеткішьерге қол жеткізгені үшін сыйақы көзделеді) .

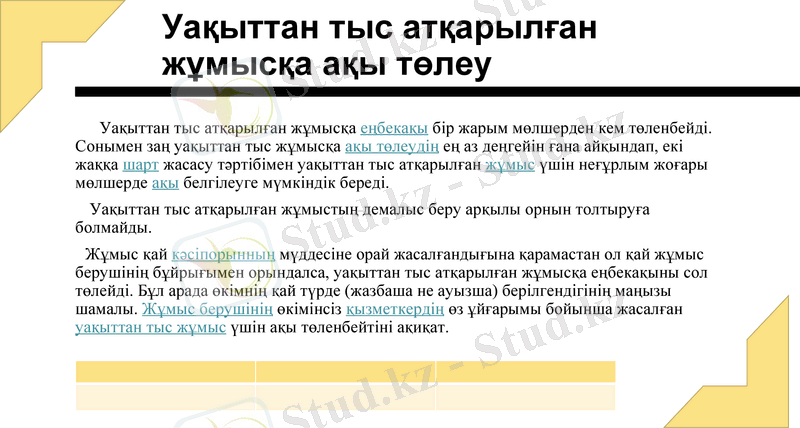

Уақыттан тыс атқарылған жұмысқа ақы төлеу

Уақыттан тыс атқарылған жұмысқа еңбекақы бір жарым мөлшерден кем төленбейді. Сонымен заң уақыттан тыс жұмысқа ақы төлеудің ең аз деңгейін ғана айқындап, екі жаққа шарт жасасу тәртібімен уақыттан тыс атқарылған жұмыс үшін неғұрлым жоғары мөлшерде ақы белгілеуге мүмкіндік береді.

Уақыттан тыс атқарылған жұмыстың демалыс беру арқылы орнын толтыруға болмайды.

Жұмыс қай кәсіпорынның мүддесіне орай жасалғандығына қарамастан ол қай жұмыс берушінің бұйрығымен орындалса, уақыттан тыс атқарылған жұмысқа еңбекақыны сол төлейді. Бұл арада өкімнің қай түрде (жазбаша не ауызша) берілгендігінің маңызы шамалы. Жұмыс берушінің өкімінсіз қызметкердің өз ұйғарымы бойынша жасалған уақыттан тыс жұмыс үшін ақы төленбейтіні ақиқат.

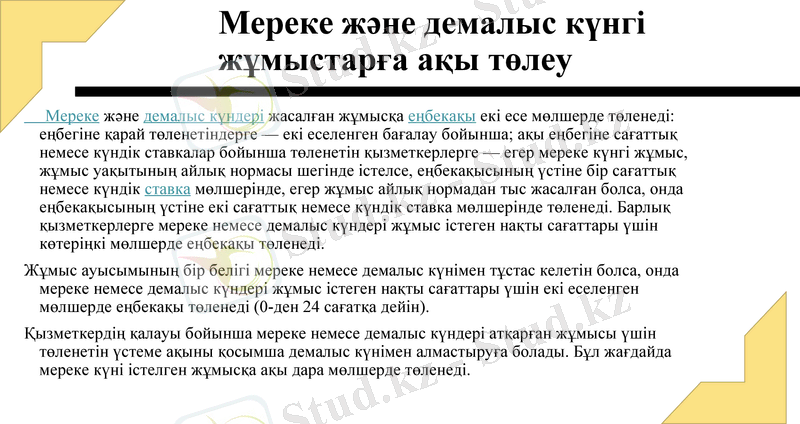

Мереке және демалыс күнгі жұмыстарға ақы төлеу

Мереке және демалыс күндері жасалған жұмысқа еңбекақы екі есе мөлшерде төленеді: еңбегіне қарай төленетіндерге - екі еселенген бағалау бойынша; ақы еңбегіне сағаттық немесе күндік ставкалар бойынша төленетін қызметкерлерге - егер мереке күнгі жұмыс, жұмыс уақытының айлық нормасы шегінде істелсе, еңбекақысының үстіне бір сағаттық немесе күндік ставка мөлшерінде, егер жұмыс айлық нормадан тыс жасалған болса, онда еңбекақысының үстіне екі сағаттық немесе күндік ставка мөлшерінде төленеді. Барлық қызметкерлерге мереке немесе демалыс күндері жұмыс істеген нақты сағаттары үшін көтеріңкі мөлшерде еңбекақы төленеді.

Жұмыс ауысымының бір белігі мереке немесе демалыс күнімен тұстас келетін болса, онда мереке немесе демалыс күндері жұмыс істеген нақты сағаттары үшін екі еселенген мөлшерде еңбекақы төленеді (0-ден 24 сағатқа дейін) .

Қызметкердің қалауы бойынша мереке немесе демалыс күндері атқарған жұмысы үшін төленетін үстеме ақыны қосымша демалыс күнімен алмастыруға болады. Бұл жағдайда мереке күні істелген жұмысқа ақы дара мөлшерде төленеді.

1 МЖМ

17

2019-21

Қаң

Ақп

Нау

Сәуір

2022

Мамыр

Мау

Шілде

Қазан

Там

Қырк

Қар

Жел

Қаң

Ақп

Нау

Сәуіп

Мам

Мау

Шілде

Қазан

Там

Қыр

Қар

Жел

2021

ҚР заңы бойынша

Қаңтар=42500.

ҚР заңы бойынша

1 қаңтар=60 000.

Июль 20XX г.

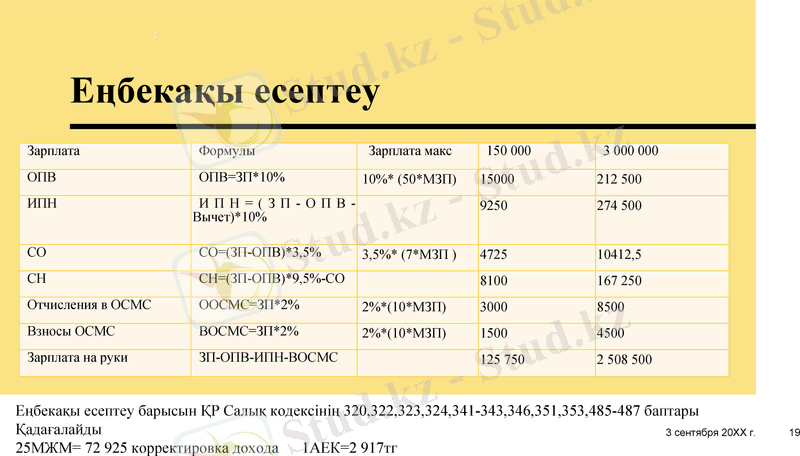

Еңбекақы есептеу

Еңбекақы есептеу

Зарплата

Формулы

Зарплата макс

150 000

3 000 000

ОПВ

ОПВ=ЗП*10%

10%* (50*МЗП)

15000

212 500

ИПН

ИПН=(ЗП-ОПВ-Вычет) *10%

9250

274 500

СО

СО=(ЗП-ОПВ) *3, 5%

3, 5%* (7*МЗП )

4725

10412, 5

СН

СН=(ЗП-ОПВ) *9, 5%-СО

8100

167 250

Отчисления в ОСМС

ООСМС=ЗП*2%

2%*(10*МЗП)

3000

8500

Взносы ОСМС

ВОСМС=ЗП*2%

2%*(10*МЗП)

1500

4500

Зарплата на руки

ЗП-ОПВ-ИПН-ВОСМС

125 750

2 508 500

3 сентября 20XX г.

19

:

Еңбекақы есептеу барысын ҚР Салық кодексінің 320, 322, 323, 324, 341-343, 346, 351, 353, 485-487 баптары

Қадағалайды

25МЖМ= 72 925 корректировка дохода 1АЕК=2 917тг

Шоттар бойынша аударымдар

3 сентября 20XX г.

Ежегодный обзор

20

7210

3350

Еңбекақы аудару

3350

3220

Зейнетақы жарнасы

3350

3120

Жеке табыс салығы

3350

3212

Мед. сақтандыру

7210

3211

Әлеуметтік салық міндеттемелер

7210

3213

Взнос

7210

3150

Әлеуметтік салыұ

3350

1030

Еңбекақы төлеу

3220

1030

(перечисление) Зейнетақы аудару

3211

1030

Әлеум. сал. Аудару

3120

1030

Жеке табыс салығын аудару

3150

1030

Әлеуметтік сал. Аудару

3213

1030

ОСМС аудару

3212

1030

ВОСМС аудару

Еңбекақы төлеу бойынша есеп айырысудың дұрыстылығын тексеру

Жұмыскерлермен еңбек ақы бойынша есеп айырысу аудиттің құжаттары мен аудит жүргізу көздері. Аудит жұмыскерлерді қабылдау кезінде құжаттарды рәсімдеу тәртібін сақтаудағы Қазақстан Республикасының «Еңбек туралы» заң талаптарын тексеруге ғана теріліп қалмауы керек. Жұмыскерлерді тұрақты уақытша және тізімді жұмысқа қабылдау кезінде жетекшінің бұйрықтарын рәсімдеу дұрыстығын тексеру қажет. Жұмыс шарттарына көңіл бөлінуі керек.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz