Қазақстан Республикасындағы қосылған құн салығы: мәні, ерекшеліктері және салық салынатын айналым

Қосылған құн салығы

Орындаған: Жанаев Аят

Қабылдаған: Пошанов Нұрсұлтан

*

ҚҚС мәні мен қажеттілігі

Қосылған құнға салынатын салық бойынша салық салмағы мен ауыртпашылығы тұтынушыларға түседі, солардың мойнына жүктеледі. Сондықтан, экономист ғалымдар бұл салықты тұтынушыларға салынатын салық деп атайды. Қосылған құнға салынатын салықтың өзіне тән ерекшеліктерін сипаттасақ: біріншіден, олар тауарлардың (атқарылатын жұмыс, көрсетілген қызметтердің) бағасына заңда белгіленген ставкамен қосылғандықтан нақты салық төлеуші сатушы емес, сатып алушы болып табылады;

*

ҚҚС мәні мен қажеттілігі

екіншіден, тауарды өндірушіден (жұмыс атқарушы, қызмет көрсетуші) қосылған құнға салынатын салық сомасы қосылған тауарды сатып алушы (сатушы) сол тауарды алу кезіндегі шығындарына салық сомасын қосып қайтадан сатқандықтан тауарлардың бағасының күрт өсу тенденциясы байқалады; үшіншіден, тауарлардың (жұмыстың, қызметтің) бағасы мен тарифіне қосылғандықтан және бұл салықтан жалтару қиын болғандықтан мемлекеттік бюджетке айтарлықтай мөлшерде мол түсім түсіреді, яғни экономикалық дағдарыс пен өндірістердің құлдырауы кезеңінде бұл салықтың маңызы артады. Сондықтан, қосылған құнға салынатын салық кеңінен тараған жанама салық түріне жатады.

*

*

Қосылған құн салығы

ҚҚС тауарларды (жұмыстарды, қызмет көрсетулерді) өндіру және олардың айналысы процесінде қосылған, оларды өткізу бойынша салық салынатын айналым құнының бір бөлігін бюджетке аудару, сондай-ақ Қазақстан Республикасының аумағындағы тауарлар импорты кезіндегі аударымды бiлдiредi.

*

Қосылған құн салығы

Салық салынатын айналым бойынша бюджетке төленуге тиiстi қосылған құн салығы сатылған тауарлар (жұмыстар, қызмет көрсетулер) үшiн есептелген қосылған құн салығының сомасы мен алынған тауарлар (жұмыстар, қызмет көрсетулер) үшiн төленуге тиiстi қосылған құн салығының сомасы арасындағы айырма ретiнде айқындалады.

*

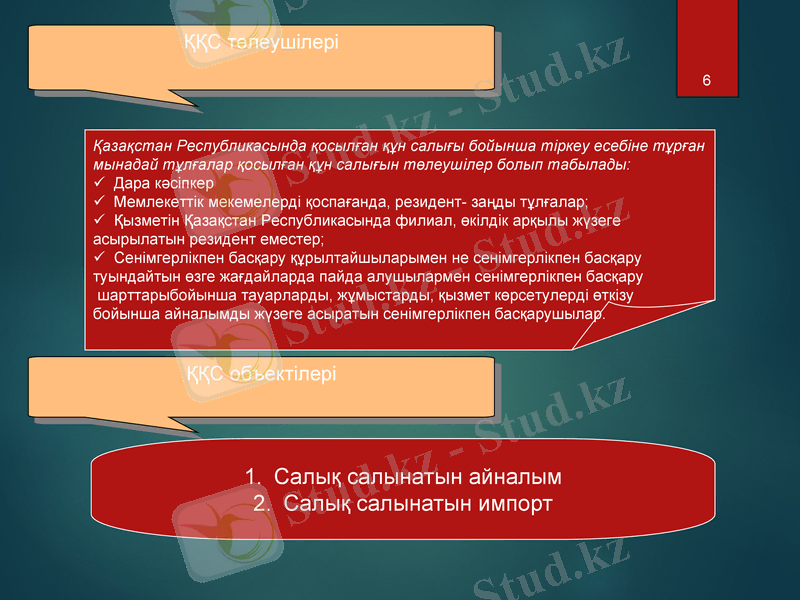

Қазақстан Республикасында қосылған құн салығы бойынша тіркеу есебіне тұрған

мынадай тұлғалар қосылған құн салығын төлеушілер болып табылады:

Дара кәсіпкер

Мемлекеттік мекемелерді қоспағанда, резидент- заңды тұлғалар;

Қызметін Қазақстан Республикасында филиал, өкілдік арқылы жүзеге

асырылатын резидент еместер;

Сенімгерлікпен басқару құрылтайшыларымен не сенімгерлікпен басқару

туындайтын өзге жағдайларда пайда алушылармен сенімгерлікпен басқару

шарттарыбойынша тауарларды, жұмыстарды, қызмет көрсетулерді өткізу

бойынша айналымды жүзеге асыратын сенімгерлікпен басқарушылар.

ҚҚС төлеушілері

ҚҚС объектілері

Салық салынатын айналым

Салық салынатын импорт

*

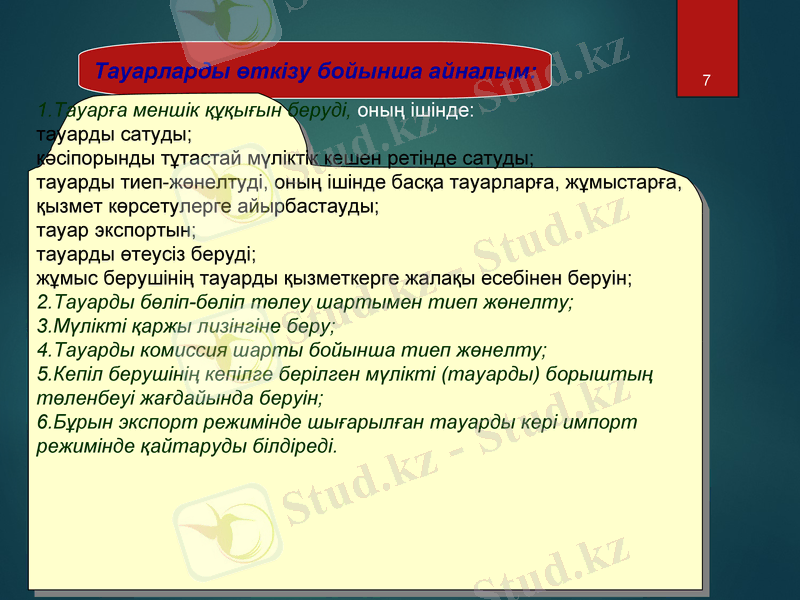

Тауарларды өткізу бойынша айналым:

1. Тауарға меншік құқығын беруді, оның ішінде:

тауарды сатуды;

кәсіпорынды тұтастай мүліктік кешен ретінде сатуды;

тауарды тиеп-жөнелтуді, оның ішінде басқа тауарларға, жұмыстарға, қызмет көрсетулерге айырбастауды;

тауар экспортын;

тауарды өтеусіз беруді;

жұмыс берушінің тауарды қызметкерге жалақы есебінен беруін;

2. Тауарды бөліп-бөліп төлеу шартымен тиеп жөнелту;

3. Мүлікті қаржы лизінгіне беру;

4. Тауарды комиссия шарты бойынша тиеп жөнелту;

5. Кепіл берушінің кепілге берілген мүлікті (тауарды) борыштың төленбеуі жағдайында беруін;

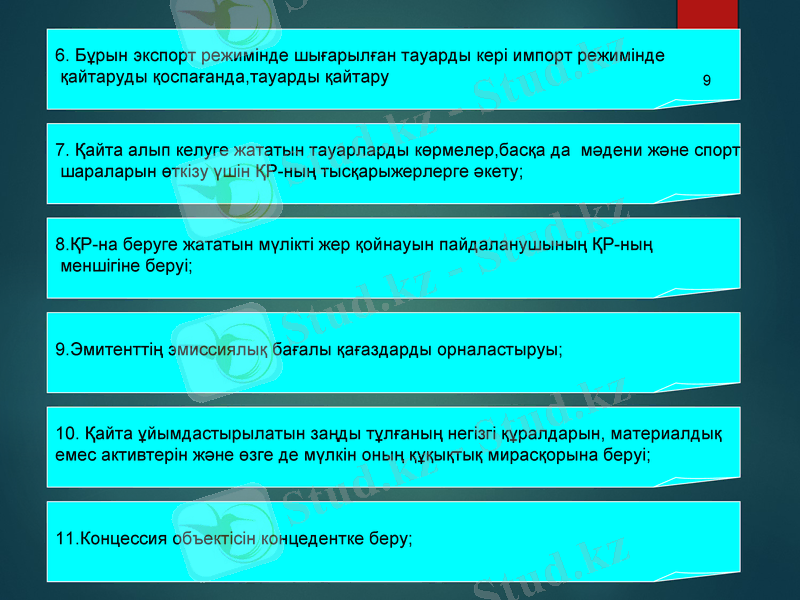

6. Бұрын экспорт режимінде шығарылған тауарды кері импорт режимінде қайтаруды білдіреді.

*

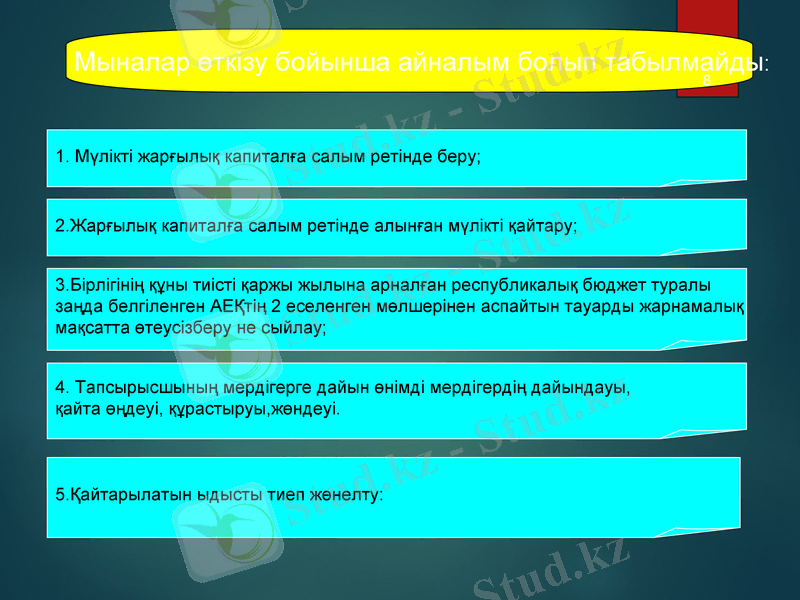

Мыналар өткізу бойынша айналым болып табылмайды:

1. Мүлікті жарғылық капиталға салым ретінде беру;

2. Жарғылық капиталға салым ретінде алынған мүлікті қайтару;

3. Бірлігінің құны тиісті қаржы жылына арналған республикалық бюджет туралы

заңда белгіленген АЕҚтің 2 еселенген мөлшерінен аспайтын тауарды жарнамалық

мақсатта өтеусізберу не сыйлау;

4. Тапсырысшының мердігерге дайын өнімді мердігердің дайындауы,

қайта өңдеуі, құрастыруы, жөндеуі.

5. Қайтарылатын ыдысты тиеп жөнелту:

*

11. Концессия объектісін концедентке беру;

10. Қайта ұйымдастырылатын заңды тұлғаның негізгі құралдарын, материалдық

емес активтерін және өзге де мүлкін оның құқықтық мирасқорына беруі;

9. Эмитенттің эмиссиялық бағалы қағаздарды орналастыруы;

8. ҚР-на беруге жататын мүлікті жер қойнауын пайдаланушының ҚР-ның

меншігіне беруі;

7. Қайта алып келуге жататын тауарларды көрмелер, басқа да мәдени және спорт

шараларын өткізу үшін ҚР-ның тысқарыжерлерге әкету;

6. Бұрын экспорт режимінде шығарылған тауарды кері импорт режимінде

қайтаруды қоспағанда, тауарды қайтару

*

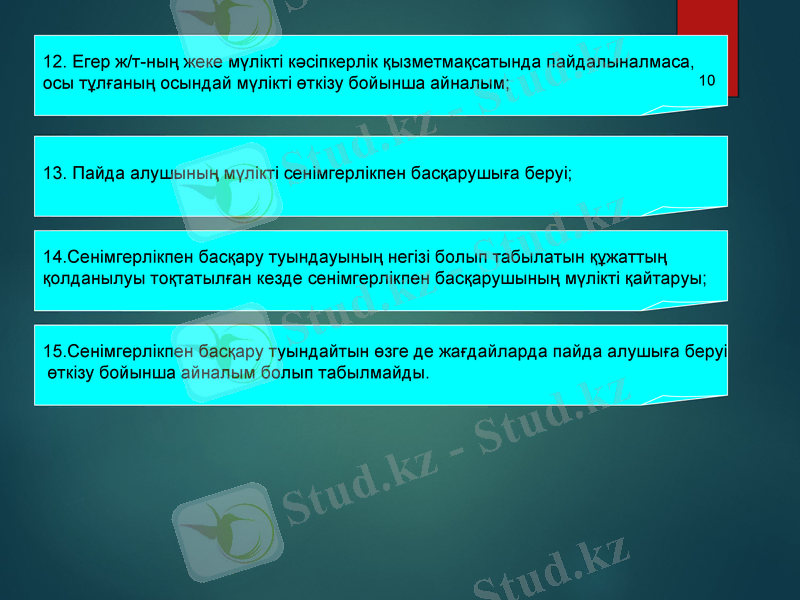

12. Егер ж/т-ның жеке мүлікті кәсіпкерлік қызметмақсатында пайдалыналмаса,

осы тұлғаның осындай мүлікті өткізу бойынша айналым;

15. Сенімгерлікпен басқару туындайтын өзге де жағдайларда пайда алушыға беруі

өткізу бойынша айналым болып табылмайды.

14. Сенімгерлікпен басқару туындауының негізі болып табылатын құжаттың

қолданылуы тоқтатылған кезде сенімгерлікпен басқарушының мүлікті қайтаруы;

13. Пайда алушының мүлікті сенімгерлікпен басқарушыға беруі;

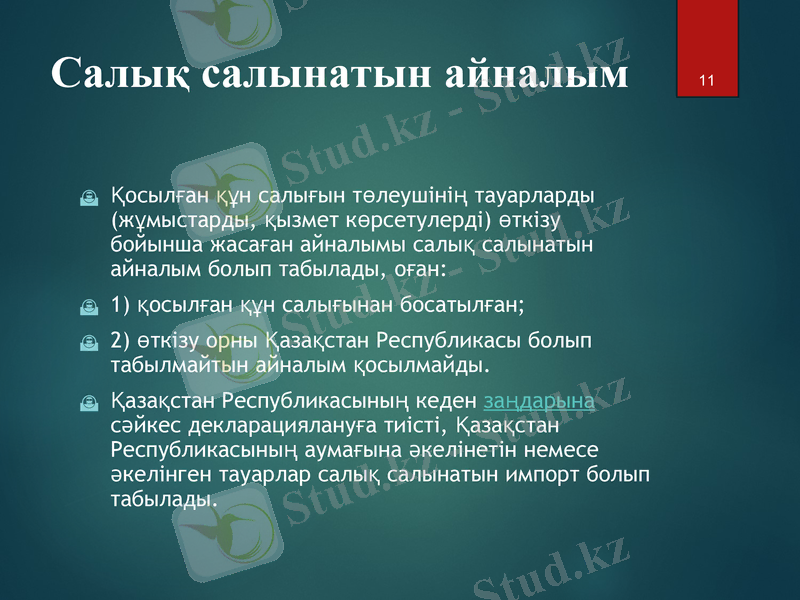

Салық салынатын айналым

Қосылған құн салығын төлеушiнiң тауарларды (жұмыстарды, қызмет көрсетулердi) өткiзу бойынша жасаған айналымы салық салынатын айналым болып табылады, оған:

1) қосылған құн салығынан босатылған;

2) өткiзу орны Қазақстан Республикасы болып табылмайтын айналым қосылмайды.

Қазақстан Республикасының кеден заңдарына сәйкес декларациялануға тиiстi, Қазақстан Республикасының аумағына әкелiнетiн немесе әкелiнген тауарлар салық салынатын импорт болып табылады.

*

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz