Тәуекел тұжырымдамасының даму тарихы мен түрлері

Ахмет Байтұрсынов атындағы Қостанай мемлекеттік университеті Арграрлы-техникалық институты Математика-Физика кафедрасы “Тәуекел” тұжырымдамасының тарихы

Орындаған: Математика мамандығы

3-курс студенттері Әбдісалықов Нұрболат, Сәбит Айдана

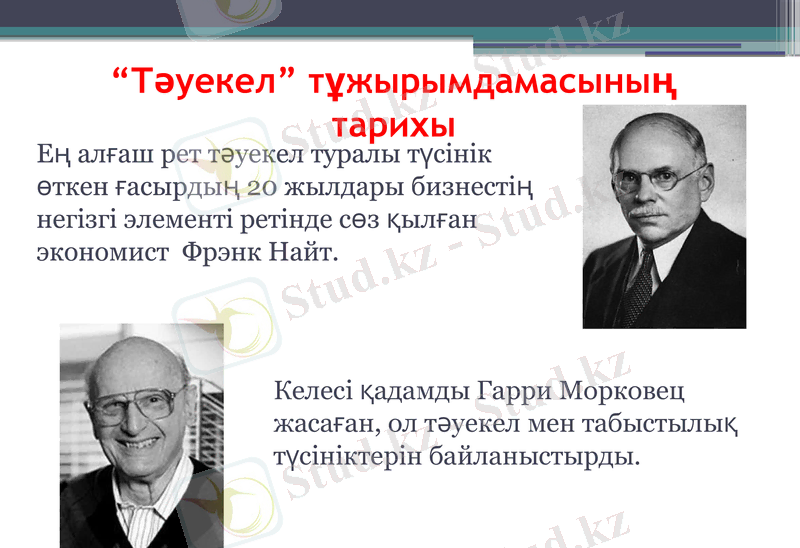

Ең алғаш рет тәуекел туралы түсінік өткен ғасырдың 20 жылдары бизнестің негізгі элементі ретінде сөз қылған экономист Фрэнк Найт.

Келесі қадамды Гарри Морковец жасаған, ол тәуекел мен табыстылық түсініктерін байланыстырды.

“Тәуекел” тұжырымдамасының тарихы

"Тәуекел" түсінігінің ұзақ мерзімді әлемдәк тарихы бар, бірақ оны белсенді түрде көбірек зерттеу XIX ғ. аяғы мен XX ғ. басында басталды. Отандық экономикаға тәуекел мәселесі мен оны бағалау жаңа емес: осы ғасырдың 20 жылдары шарушылық есеп тәуекелінің заңды шарты қалыптасты. Бірақ қалыптасумен қоймай нарықтық қатынастарға қатысты нақты іскерлікті жою жүрді және 30-шы жылдардың ортасына қарай тәуекел категориясына капиталистік, буржуазиялық деген жарлық асылып қойылды.

Тәуекел тұжырымдамалары * Тәуекел қауіп-қатер ретінде, тәуекел тек қолайсыз жағдайларды тудыратын қауіп -қатерлерді алып келеді. * Тәуекел мүмкіндік ретінде, тәуекел тек жағымсыз әсерлерді ғана емес, жеңіске жетугеде мүмкіндік береді. * Тәуекел нәтиженің белгісіздігі ретінде, нәтижелер күтілетін нұсқалардан айтарлықтай ауытқуы мүмкін.

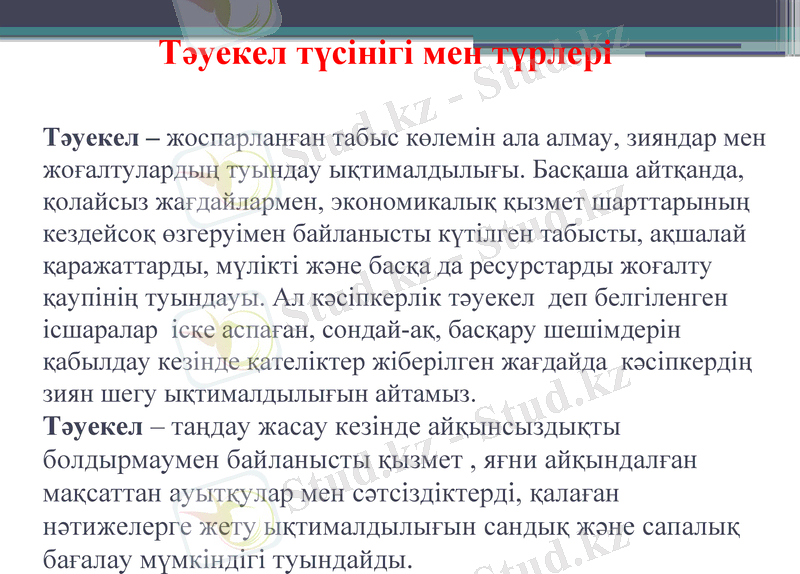

Тәуекел түсінігі мен түрлері Тәуекел - жоспарланған табыс көлемін ала алмау, зияндар мен жоғалтулардың туындау ықтималдылығы. Басқаша айтқанда, қолайсыз жағдайлармен, экономикалық қызмет шарттарының кездейсоқ өзгеруімен байланысты күтілген табысты, ақшалай қаражаттарды, мүлікті және басқа да ресурстарды жоғалту қаупінің туындауы. Ал кәсіпкерлік тәуекел деп белгіленген ісшаралар іске аспаған, сондай-ақ, басқару шешімдерін қабылдау кезінде қателіктер жіберілген жағдайда кәсіпкердің зиян шегу ықтималдылығын айтамыз. Тәуекел - таңдау жасау кезінде айқынсыздықты болдырмаумен байланысты қызмет, яғни айқындалған мақсаттан ауытқулар мен сәтсіздіктерді, қалаған нәтижелерге жету ықтималдылығын сандық және сапалық бағалау мүмкіндігі туындайды.

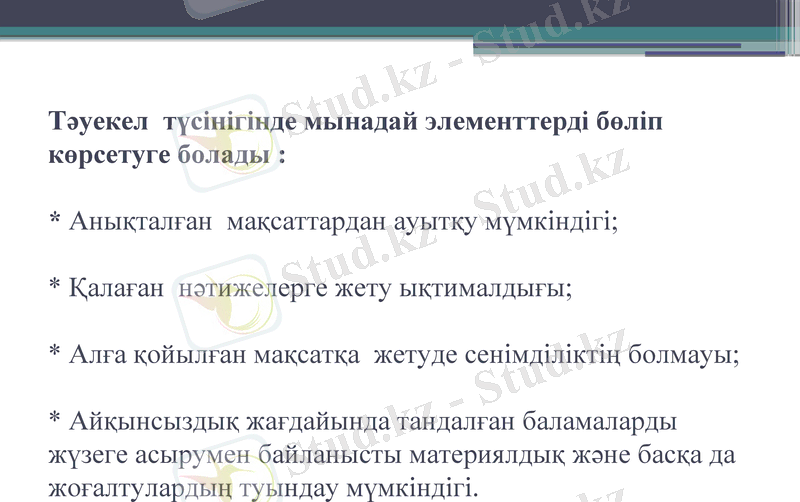

Тәуекел түсінігінде мынадай элементтерді бөліп көрсетуге болады : * Анықталған мақсаттардан ауытқу мүмкіндігі; * Қалаған нәтижелерге жету ықтималдығы; * Алға қойылған мақсатқа жетуде сенімділіктің болмауы; * Айқынсыздық жағдайында тандалған баламаларды жүзеге асырумен байланысты материялдық және басқа да жоғалтулардың туындау мүмкіндігі.

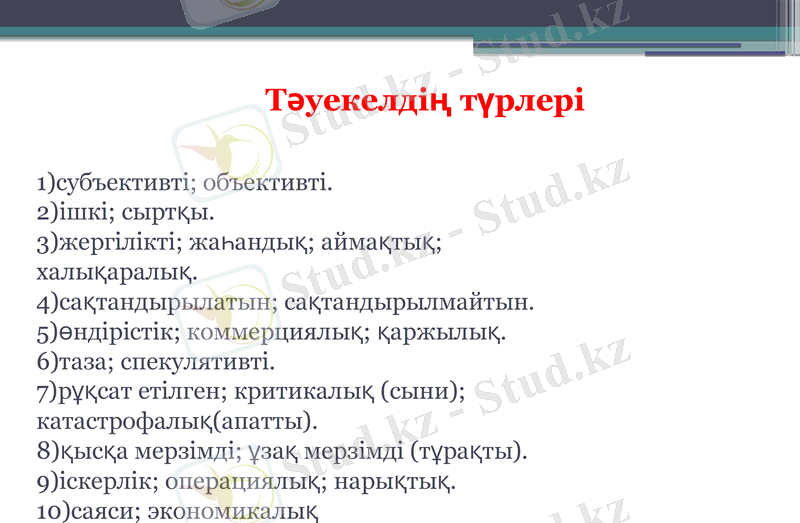

Тәуекелдің түрлері 1) субъективті; объективті. 2) ішкі; сыртқы. 3) жергілікті; жаһандық; аймақтық; халықаралық. 4) сақтандырылатын; сақтандырылмайтын. 5) өндірістік; коммерциялық; қаржылық. 6) таза; спекулятивті. 7) рұқсат етілген; критикалық (сыни) ; катастрофалық(апатты) . 8) қысқа мерзімді; ұзақ мерзімді (тұрақты) . 9) іскерлік; операциялық; нарықтық. 10) саяси; экономикалық

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz