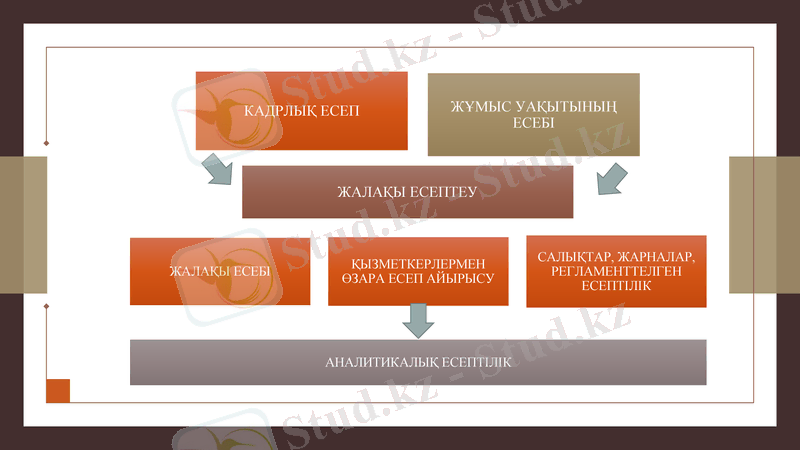

Кадрлық есеп пен жалақы есептеудің әдістемесі мен нормативтік-құқықтық негіздері

КАДРЛЫҚ ЕСЕП ЖӘНЕ ЖАЛАҚЫ ЕСЕПТЕУІ

Дайындаған: ЕА-43 студенттері

Бисекен Ақниет

Еспан Аружан

Қуандықова Қалима

Төлегенова Фатима

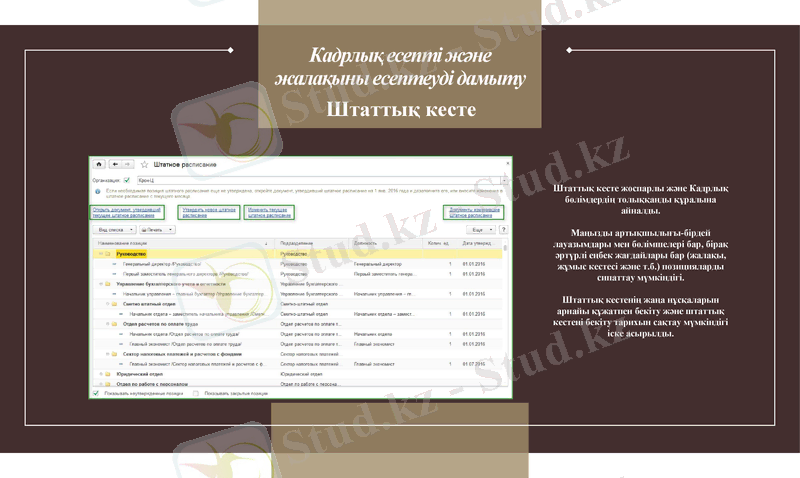

Кадрлық есепті және жалақыны есептеуді дамыту

Штаттық кесте

Штаттық кесте жоспарлы және Кадрлық бөлімдердің толыққанды құралына айналды.

Маңызды артықшылығы-бірдей лауазымдары мен бөлімшелері бар, бірақ әртүрлі еңбек жағдайлары бар (жалақы, жұмыс кестесі және т. б. ) позицияларды сипаттау мүмкіндігі.

Штаттық кестенің жаңа нұсқаларын арнайы құжатпен бекіту және штаттық кестені бекіту тарихын сақтау мүмкіндігі іске асырылды.

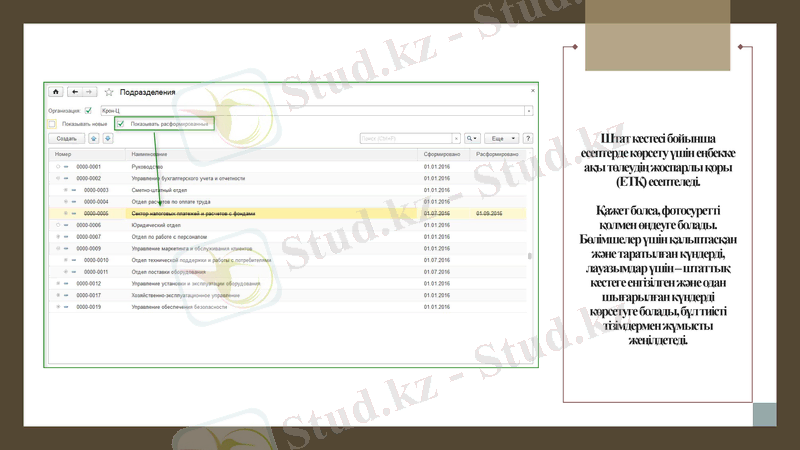

Штат кестесі бойынша есептерде көрсету үшін еңбекке ақы төлеудің жоспарлы қоры (ЕТҚ) есептеледі. Қажет болса, фотосуретті қолмен өңдеуге болады. Бөлімшелер үшін қалыптасқан және таратылған күндерді, лауазымдар үшін - штаттық кестеге енгізілген және одан шығарылған күндерді көрсетуге болады, бұл тиісті тізімдермен жұмысты жеңілдетеді.

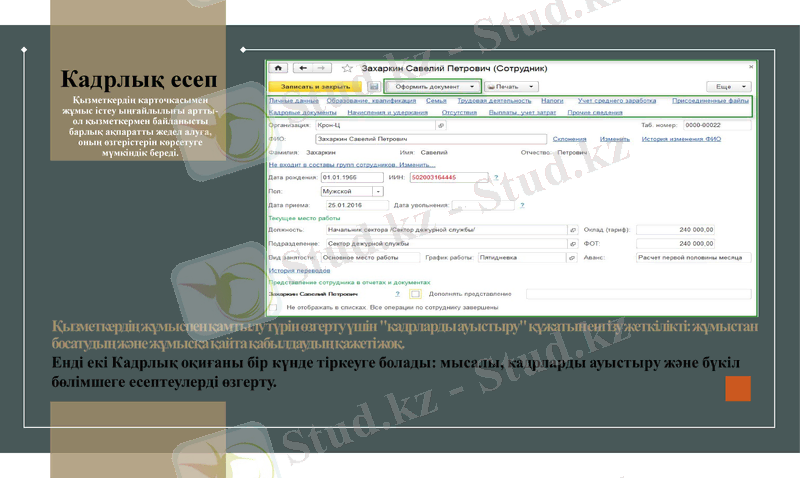

Қызметкердің карточкасымен жұмыс істеу ыңғайлылығы артты-ол қызметкермен байланысты барлық ақпаратты жедел алуға, оның өзгерістерін көрсетуге мүмкіндік береді.

Кадрлық есеп

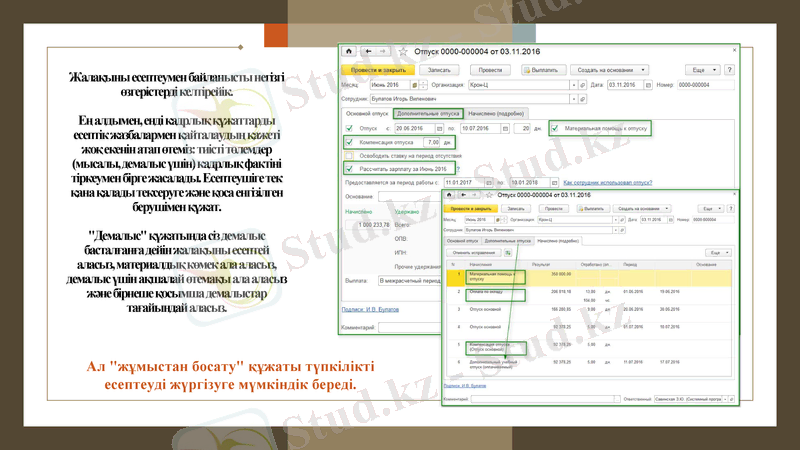

Жалақыны есептеумен байланысты негізгі өзгерістерді келтірейік. Ең алдымен, енді кадрлық құжаттарды есептік жазбалармен қайталаудың қажеті жоқ екенін атап өтеміз: тиісті төлемдер (мысалы, демалыс үшін) кадрлық фактіні тіркеумен бірге жасалады. Есептеушіге тек қана қалады тексеруге және қоса енгізілген берушімен құжат. "Демалыс" құжатында сіз демалыс басталғанға дейін жалақыны есептей аласыз, материалдық көмек ала аласыз, демалыс үшін ақшалай өтемақы ала аласыз және бірнеше қосымша демалыстар тағайындай аласыз.

Ал "жұмыстан босату" құжаты түпкілікті есептеуді жүргізуге мүмкіндік береді.

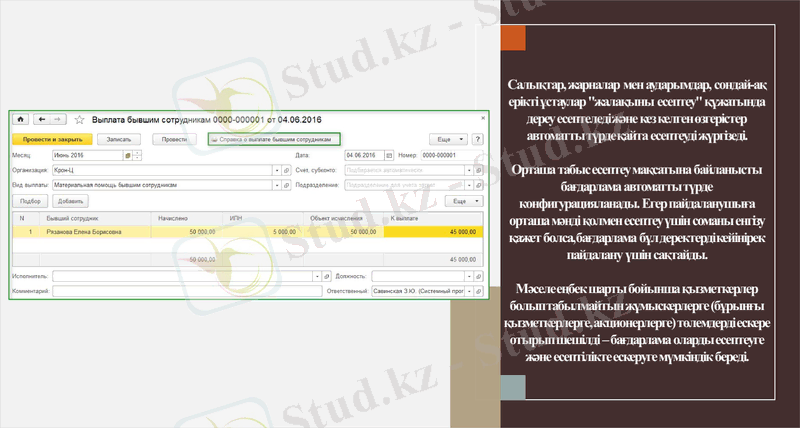

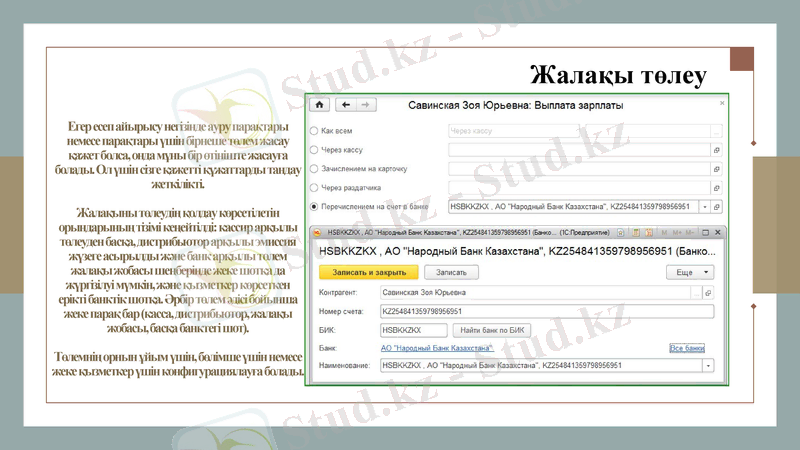

Егер есеп айырысу негізінде ауру парақтары немесе парақтары үшін бірнеше төлем жасау қажет болса, онда мұны бір өтініште жасауға болады. Ол үшін сізге қажетті құжаттарды таңдау жеткілікті. Жалақыны төлеудің қолдау көрсетілетін орындарының тізімі кеңейтілді: кассир арқылы төлеуден басқа, дистрибьютор арқылы эмиссия жүзеге асырылды және банк арқылы төлем жалақы жобасы шеңберінде жеке шотқа да жүргізілуі мүмкін, және қызметкер көрсеткен ерікті банктік шотқа. Әрбір төлем әдісі бойынша жеке парақ бар (касса, дистрибьютор, жалақы жобасы, басқа банктегі шот) . Төлемнің орнын ұйым үшін, бөлімше үшін немесе жеке қызметкер үшін конфигурациялауға болады.

Жалақы төлеу

Декреттік демалыс қанша уақытқа созылады

Қалыпты босану жағдайында декреттік демалыс 126 күнтізбелік күнге беріледі (босанғанға дейін 70 күн және босанғаннан кейін 56 күн), асқынған немесе 2 немесе одан да көп бала туған кезде ол 14 күнге ұзартылады.

Ядролық сынақтардан зардап шеккен аймақтарда декреттік демалыс қалыпты туылғандар үшін 170 күнді құрайды, ал асқынған немесе бірнеше бала үшін 184 күн.

Бала асырап алушылар үшін декреттік демалыс бала туған күннен бастап 56 күннен аспайды. Бала күту демалысы бала 3 жасқа толғанға дейін созылады. Бұл ретте ата -аналардың бірі бала келісім бойынша бала күтіміне байланысты демалыс ала алады.

Декреттік демалысты қалай алуға болады?

Жұмыс беруші жүктіліктің 30 аптасынан бастап тіркеу орнындағы емханада және аумақта тұратын әйелдерге берілетін өтініш пен ауруға байланысты демалыстың (уақытша еңбекке жарамсыздық парағы) негізінде босануға байланысты демалыс беру туралы бұйрық шығарады. ядролық сынақтарға ұшыраған - 27 аптадан бастап. Бұл жағдайда бала күтіміне байланысты демалыс ауруға байланысты демалыста көрсетілген күннен бастап беріледі. Бала күтімі бойынша демалыс сонымен қатар баланың туу туралы куәлігінің көшірмесі мен өтініш негізінде беріледі.

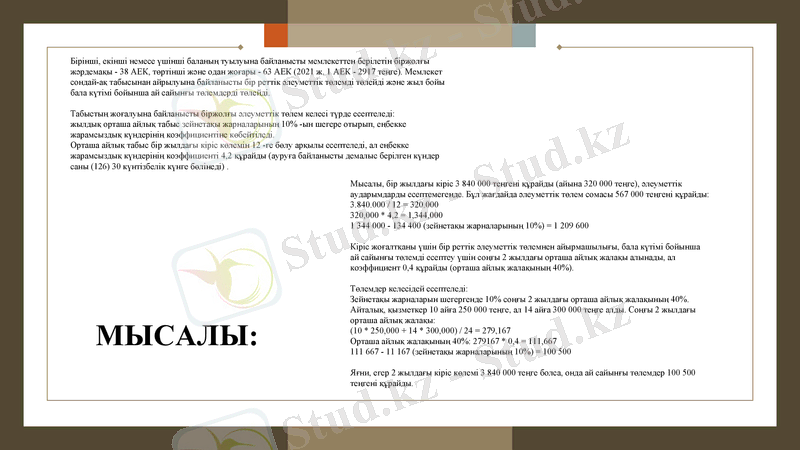

Бірінші, екінші немесе үшінші баланың туылуына байланысты мемлекеттен берілетін біржолғы жәрдемақы - 38 АЕК, төртінші және одан жоғары - 63 АЕК (2021 ж. 1 АЕК - 2917 теңге) . Мемлекет сондай-ақ табысынан айрылуына байланысты бір реттік әлеуметтік төлемді төлейді және жыл бойы бала күтімі бойынша ай сайынғы төлемдерді төлейді.

Табыстың жоғалуына байланысты біржолғы әлеуметтік төлем келесі түрде есептеледі:

жылдық орташа айлық табыс зейнетақы жарналарының 10% -ын шегере отырып, еңбекке жарамсыздық күндерінің коэффициентіне көбейтіледі.

Орташа айлық табыс бір жылдағы кіріс көлемін 12 -ге бөлу арқылы есептеледі, ал еңбекке жарамсыздық күндерінің коэффициенті 4, 2 құрайды (ауруға байланысты демалыс берілген күндер саны (126) 30 күнтізбелік күнге бөлінеді) .

Мысалы, бір жылдағы кіріс 3 840 000 теңгені құрайды (айына 320 000 теңге), әлеуметтік аударымдарды есептемегенде. Бұл жағдайда әлеуметтік төлем сомасы 567 000 теңгені құрайды:

3. 840. 000 / 12 = 320. 000

320, 000 * 4, 2 = 1, 344, 000

1 344 000 - 134 400 (зейнетақы жарналарының 10%) = 1 209 600

Кіріс жоғалтқаны үшін бір реттік әлеуметтік төлемнен айырмашылығы, бала күтімі бойынша ай сайынғы төлемді есептеу үшін соңғы 2 жылдағы орташа айлық жалақы алынады, ал коэффициент 0, 4 құрайды (орташа айлық жалақының 40%) .

Төлемдер келесідей есептеледі:

Зейнетақы жарналарын шегергенде 10% соңғы 2 жылдағы орташа айлық жалақының 40%.

Айталық, қызметкер 10 айға 250 000 теңге, ал 14 айға 300 000 теңге алды. Соңғы 2 жылдағы орташа айлық жалақы:

(10 * 250, 000 + 14 * 300, 000) / 24 = 279, 167

Орташа айлық жалақының 40%: 279167 * 0, 4 = 111, 667

111 667 - 11 167 (зейнетақы жарналарының 10%) = 100 500

Яғни, егер 2 жылдағы кіріс көлемі 3 840 000 теңге болса, онда ай сайынғы төлемдер 100 500 теңгені құрайды.

МЫСАЛЫ:

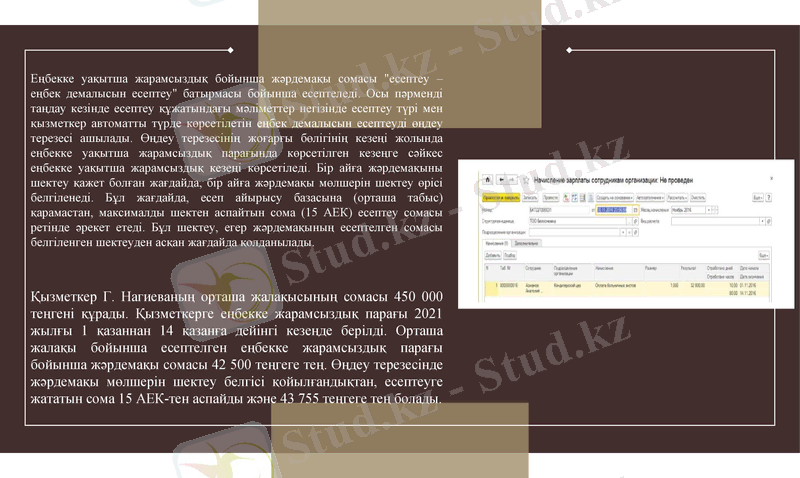

Еңбекке уақытша жарамсыздық бойынша жәрдемақы сомасы "есептеу - еңбек демалысын есептеу" батырмасы бойынша есептеледі. Осы пәрменді таңдау кезінде есептеу құжатындағы мәліметтер негізінде есептеу түрі мен қызметкер автоматты түрде көрсетілетін еңбек демалысын есептеуді өңдеу терезесі ашылады. Өңдеу терезесінің жоғарғы бөлігінің кезеңі жолында еңбекке уақытша жарамсыздық парағында көрсетілген кезеңге сәйкес еңбекке уақытша жарамсыздық кезеңі көрсетіледі. Бір айға жәрдемақыны шектеу қажет болған жағдайда, бір айға жәрдемақы мөлшерін шектеу өрісі белгіленеді. Бұл жағдайда, есеп айырысу базасына (орташа табыс) қарамастан, максималды шектен аспайтын сома (15 АЕК) есептеу сомасы ретінде әрекет етеді. Бұл шектеу, егер жәрдемақының есептелген сомасы белгіленген шектеуден асқан жағдайда қолданылады.

Қызметкер Г. Нагиеваның орташа жалақысының сомасы 450 000 теңгені құрады. Қызметкерге еңбекке жарамсыздық парағы 2021 жылғы 1 қазаннан 14 қазанға дейінгі кезеңде берілді. Орташа жалақы бойынша есептелген еңбекке жарамсыздық парағы бойынша жәрдемақы сомасы 42 500 теңгеге тең. Өңдеу терезесінде жәрдемақы мөлшерін шектеу белгісі қойылғандықтан, есептеуге жататын сома 15 АЕК-тен аспайды және 43 755 теңгеге тең болады.

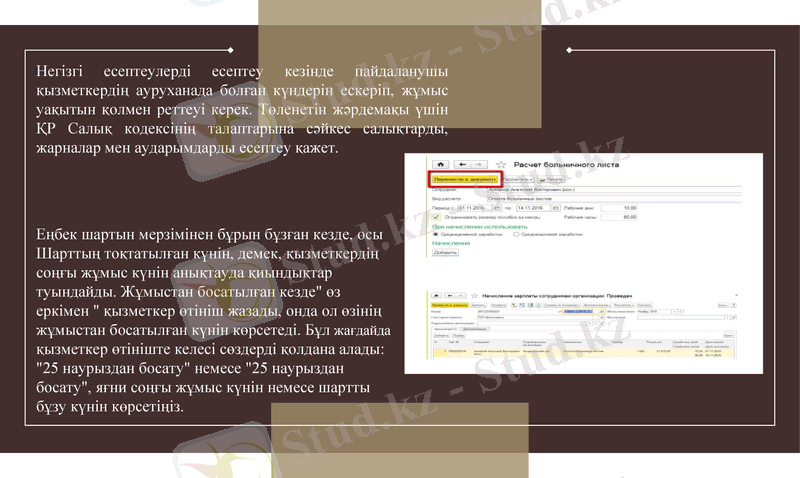

Негізгі есептеулерді есептеу кезінде пайдаланушы қызметкердің ауруханада болған күндерін ескеріп, жұмыс уақытын қолмен реттеуі керек. Төленетін жәрдемақы үшін ҚР Салық кодексінің талаптарына сәйкес салықтарды, жарналар мен аударымдарды есептеу қажет.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz