Басқарушылық талдаудың негіздері: экономикалық ақпараттық жүйе, ұйымдастыру кезеңдері және ақпараттық көздер

5 ТАҚЫРЫП. БАСҚАРУШЫЛЫҚ ТАЛДАУДЫҢ НЕГІЗДЕРІ

Жоспар:

4. 1. Экономикалық ақпараттар жүйесі

4. 2. Басқарушылық талдауының ұйымдастырылуының негізгі кезеңдері

4. 3. Талдаудың кешенді жоспары, оның мазмұны

4. 4. Басқарушылық талдауының ақпараттық көздерінің сипаттамасы

4. 1. Экономикалық ақпараттар жүйесі

Адамзаттың барлық қызмет салаларындағы ақпараттандыру қазіргі кезеңде ғаламдық мәселеге айналып отыр. Сондықтан да бүкіл дүние жүзі деңгейінде біріңғай әлемдік ақпараттық қауымдастықты құруға үлкен мән беріліп отыр.

Экономикалық талдау оңтайлы басқару шешімдердің негізінде жататын экономикалық ақпараттар жүйесіне негізделеді. Ақпараттың математикалық теориясы ақпараттың санын анықтау және бағалау әдістерін, оларды байланыс тораптары бойынша беру процестерін зерттейді.

Тиімді ақпарат ағымын құру тиісті принциптерге сүйенеді. Оларға келесілер жатады:

Процестер мен құбылыстарды көрсету сипатына байланысты көрсеткіштер абсолютті және салыстармалы болып бөлінеді. Абсолютті көрсеткіштер шаруашылық қызметті натуралды, еңбек, ақшалай өлшемде көрсетеді, ал салыстырмалы - бір абсолютті шамалардың екіншісіне қатынасын көрсетеді. Екі көрсеткіш те процент, коэффициент, индекс түрінде есептелуі мүмкін.

Қалыптасу сипатына байланысты көрсеткіштер еесптік және жоспарлы болы бөлінеді. Сонымен қатар екі көрсеткіш те жалпы және жеке болып бөлінеді. Жоспарлы көрсеткіштер ресурстарды тұтыну нормаларының негізінде қалыптасады және перспективті, ағымдағы жоспарларда көрініс табады.

Есептік көрсеткіштер бухгалтерлік, статистикалық есептерде көрсетіледі, шаруашылықтың нақты деңгейін көрсетеді, процестер мен құбылыстардың жағдайын айқындайды. Кешенді талдау жүргізген кезде жалпы көрсеткіштермен қатар жеке көрсеткіштер де жиі есептеледі.

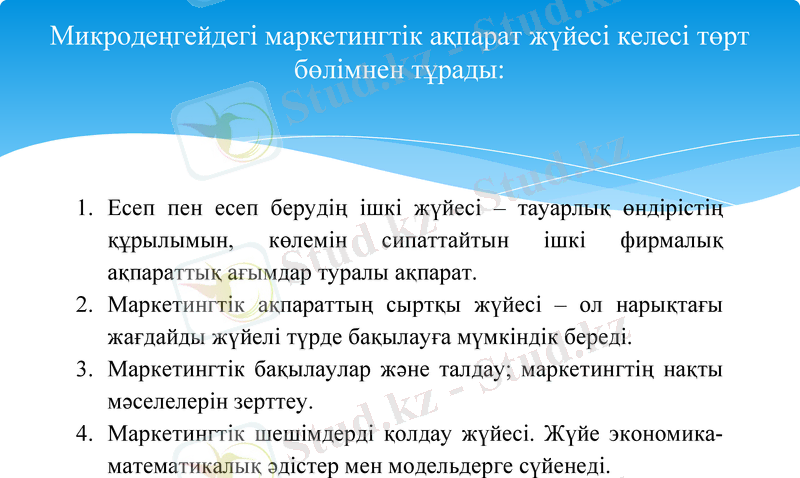

Микродеңгейдегі маркетингтік ақпарат жүйесі келесі төрт бөлімнен тұрады:

Есеп пен есеп берудің ішкі жүйесі - тауарлық өндірістің құрылымын, көлемін сипаттайтын ішкі фирмалық ақпараттық ағымдар туралы ақпарат.

Маркетингтік ақпараттың сыртқы жүйесі - ол нарықтағы жағдайды жүйелі түрде бақылауға мүмкіндік береді.

Маркетингтік бақылаулар және талдау; маркетингтің нақты мәселелерін зерттеу.

Маркетингтік шешімдерді қолдау жүйесі. Жүйе экономика-математикалық әдістер мен модельдерге сүйенеді.

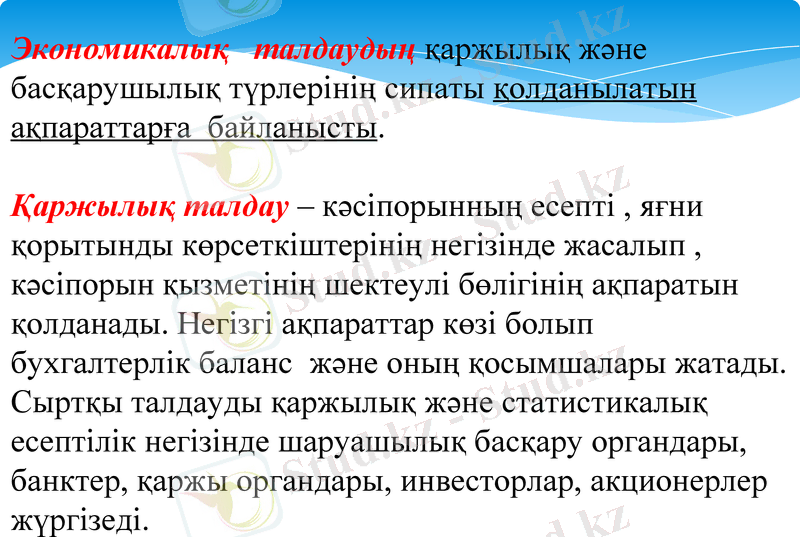

Экономикалық талдаудың қаржылық және басқарушылық түрлерінің сипаты қолданылатын ақпараттарға байланысты.

Қаржылық талдау - кәсіпорынның есепті, яғни қорытынды көрсеткіштерінің негізінде жасалып, кәсіпорын қызметінің шектеулі бөлігінің ақпаратын қолданады. Негізгі ақпараттар көзі болып бухгалтерлік баланс және оның қосымшалары жатады. Сыртқы талдауды қаржылық және статистикалық есептілік негізінде шаруашылық басқару органдары, банктер, қаржы органдары, инвесторлар, акционерлер жүргізеді.

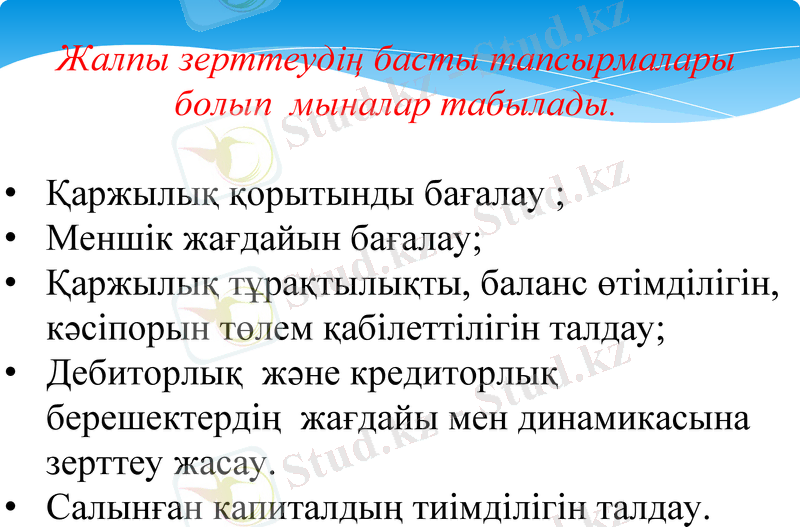

Жалпы зерттеудің басты тапсырмалары болып мыналар табылады.

Қаржылық қорытынды бағалау ;

Меншік жағдайын бағалау;

Қаржылық тұрақтылықты, баланс өтімділігін, кәсіпорын төлем қабілеттілігін талдау;

Дебиторлық және кредиторлық берешектердің жағдайы мен динамикасына зерттеу жасау.

Салынған капиталдың тиімділігін талдау.

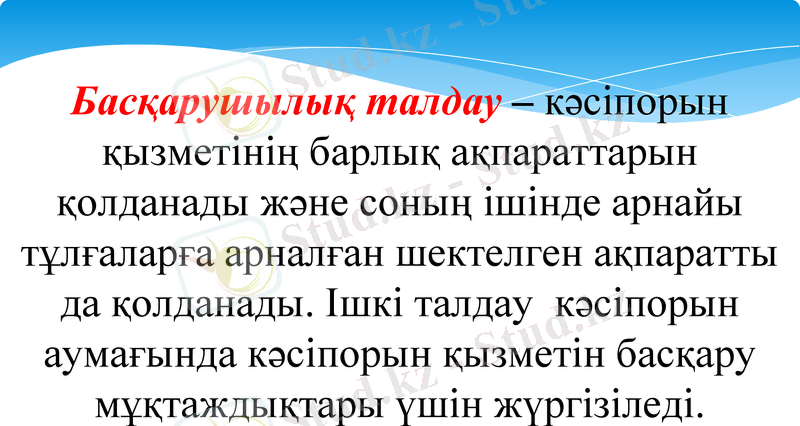

Басқарушылық талдау - кәсіпорын қызметінің барлық ақпараттарын қолданады және соның ішінде арнайы тұлғаларға арналған шектелген ақпаратты да қолданады. Ішкі талдау кәсіпорын аумағында кәсіпорын қызметін басқару мұқтаждықтары үшін жүргізіледі.

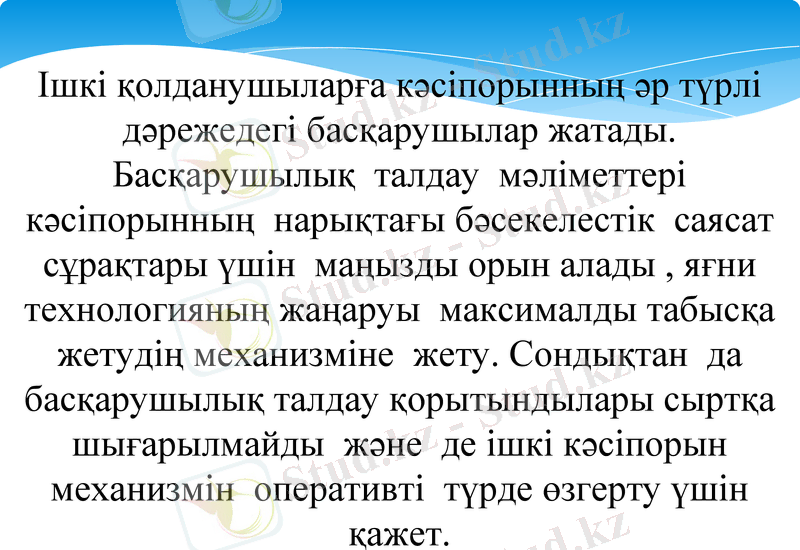

Ішкі қолданушыларға кәсіпорынның әр түрлі дәрежедегі басқарушылар жатады. Басқарушылық талдау мәліметтері кәсіпорынның нарықтағы бәсекелестік саясат сұрақтары үшін маңызды орын алады, яғни технологияның жаңаруы максималды табысқа жетудің механизміне жету. Сондықтан да басқарушылық талдау қорытындылары сыртқа шығарылмайды және де ішкі кәсіпорын механизмін оперативті түрде өзгерту үшін қажет.

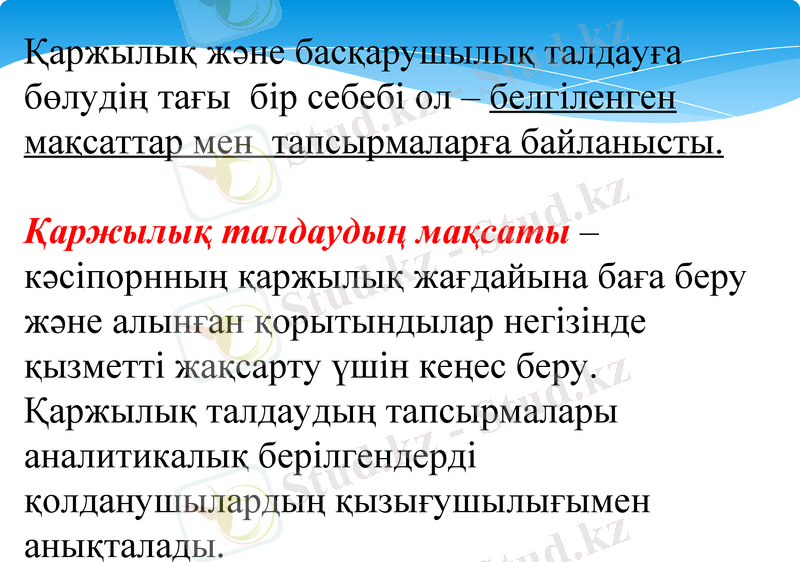

Қаржылық және басқарушылық талдауға бөлудің тағы бір себебі ол - белгіленген мақсаттар мен тапсырмаларға байланысты.

Қаржылық талдаудың мақсаты - кәсіпорнның қаржылық жағдайына баға беру және алынған қорытындылар негізінде қызметті жақсарту үшін кеңес беру.

Қаржылық талдаудың тапсырмалары аналитикалық берілгендерді қолданушылардың қызығушылығымен анықталады.

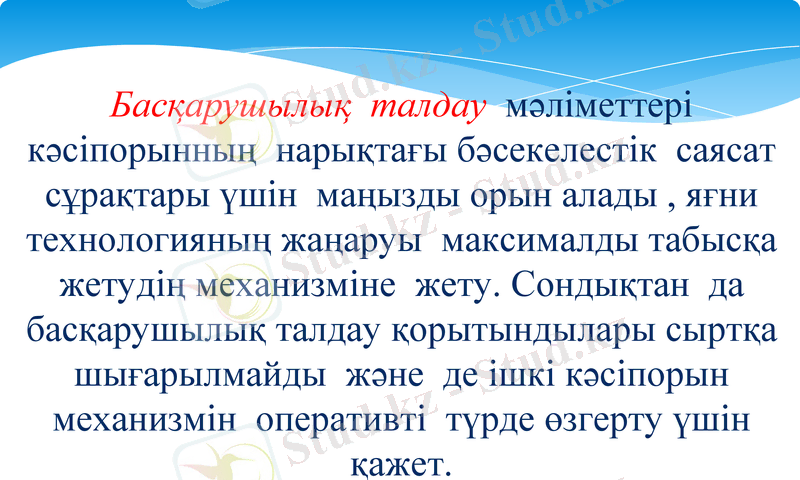

Басқарушылық талдау мәліметтері кәсіпорынның нарықтағы бәсекелестік саясат сұрақтары үшін маңызды орын алады, яғни технологияның жаңаруы максималды табысқа жетудің механизміне жету. Сондықтан да басқарушылық талдау қорытындылары сыртқа шығарылмайды және де ішкі кәсіпорын механизмін оперативті түрде өзгерту үшін қажет.

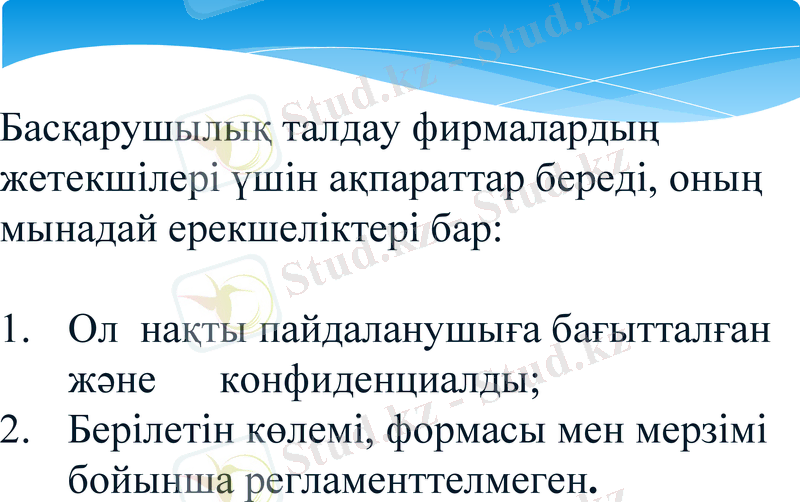

Басқарушылық талдау фирмалардың жетекшілері үшін ақпараттар береді, оның мынадай ерекшеліктері бар:

Ол нақты пайдаланушыға бағытталған және конфиденциалды;

Берілетін көлемі, формасы мен мерзімі бойынша регламенттелмеген.

Ол өзіне мыналарды енгізеді: сауда-шаруашылық қызметінің көлемдік көрсеткіштерін талдау; оларға әсер ететін тауарлар мен факторларды сату құрылымын талдау; кірістерді, шығыстарды, пайдаларды талдау.

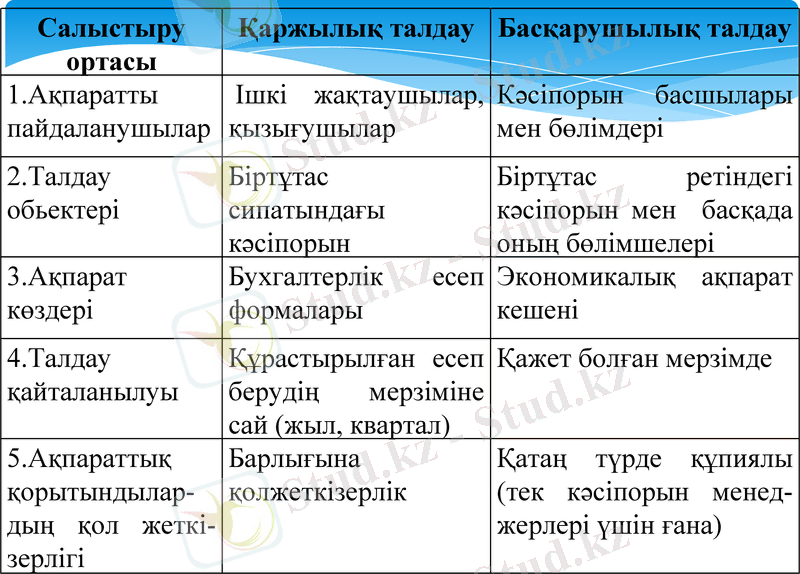

Қаржылық және басқарушылық талдаудың салыстырмалы сипаттамасы

Салыстыру ортасы

Қаржылық талдау

Басқарушылық талдау

1. Ақпаратты пайдаланушылар

Ішкі жақтаушылар, қызығушылар

Кәсіпорын басшылары мен бөлімдері

2. Талдау обьектері

Біртұтас сипатындағы кәсіпорын

Біртұтас ретіндегі кәсіпорын мен басқада оның бөлімшелері

3. Ақпарат көздері

Бухгалтерлік есеп формалары

Экономикалық ақпарат кешені

4. Талдау қайталанылуы

Құрастырылған есеп берудің мерзіміне сай (жыл, квартал)

Қажет болған мерзімде

5. Ақпараттық қорытындылар-дың қол жеткі-зерлігі

Барлығына қолжеткізерлік

Қатаң түрде құпиялы (тек кәсіпорын менед-жерлері үшін ғана)

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz