Мүліктік сақтандыруды ұйымдастыру және қайта сақтандыру операцияларының есебі

Тексерген: PhD доктор М. А. Алтынбеков

Орындаған:ЕжА-305 Худайбкрген Гулайым

Қайта сақтандыру операцияларының есебі. Мүліктік сақтандыру жүргізуді ұйымдастыру.

Жоспар

1. Мүліктік сақтандыру: түсінігі және экономикалық мәні

2. Өнеркәсіптік кәсіпорындар, мекемелер және ұйымдардың мүлкін сақтандыру

3. Ауылшаруашылығы кәсіпорнының мүлкін сақтандыру

4. Азаматтардың мүлкін сақтандыру

5. Қайта сақтандыру операцияларның есебі

Мүліктік сақтандырудың мақсаты- шығынның орнын толтыру.

Шығынның орнын толтырудың қағидасының мәні сақтандырушы сақтану жағдайы болмастан бұрын қандай қаржылық жағдайда болса, содан кейін де тура сондайда жағдайда болуында. Осыған байланысты сақтандырылатын мүліктің құнын бағалау мен сақтандыру сомасын анықтау мәселесі туындайды.

Сақтандыру сомасы - бұл сақтандырушы келісім бойынша сақтану жауапкершілігін өз мойнына алатын сома. Мүліктік сақтандырудағы максамалды сақтандыру сомасы сақтандыру оқиғасы болғанға дейінгі уақытқа сақтандыру қызығушылығының сақтандыру сомасымен анықталады. Сақтандыруда келесідей негізгі құн түрлеріне бөлінеді:

Қалпына келтіру құны - баламалы бағаланатын жаңа объектінің сметалық құны.

Нақты құны - тозу деңгейіне сәйкес сомасын азайтқаннан кейінгі қалпына келтіру (алғашқы) құны;

Жеткілікті (жалпы) құн - сақтандырушы ала алатын сақтану объектісінің сатылым бағасы.

Сақтандырудың классикалық қағидасы бойынша, келісім бойынша сақтандыру сомасы сақтандыру құнынан жоғары болмауы тиіс.

Мүліктік сақтандыруда сақтандыру сомасын және сақтандыру өтемі мөлшерін анықтауда бірнеше сақтандыру жүйелері қолданылады

2. Мүлікті сақтандыруда өнеркәсіптік кәсіпорындарды сақтандыру ерекше орын алады. Сақтандыратын өнеркәсіп мекемесінің мүлкінің құрамы:

Кәсіпорындар мен ұйымдарға тиесілі ғимарттар, құрылыстар, толық құрылыс бітпеген нысандар, көлік құралдары, машиналар, құрал-жабдықтар, құрал-саймандар, тауарлы-материалдық құндылықтар және басқа да мүліктер (негізгі келісім) ;

Ұйымдардың тексеруге, сақтауға, қайта өңдеуге, жөндеу жүргізуге, тасымалдауға және т. б. иеленген мүліктері (қосымша келісім)

Ауылшаруашылығы жануарлары, мамық жүнді аңдар, көжектер, үй құстары және ара жанұясы

Ауылшаруашылық мәдениеттерінің егіні (табиғи шабындықтардан басқа)

Сақтандырушының иелігіндегі барлық мүлкі (жануарлар мен ауылшаруашылық мәдениеттерінен басқа) негізгі келісім бойынша сақтандырылады. Қосымша келісім бойынша сақтандырушының сақтандыру өтінішінде көрсетілген басқа кәсіпорындар мен тұрғындардан алған мүлкі сақтандырылады. Қосымша сақтандыру келісімі тек қана негізгі сақтандыру болғанда және оның әрекет ету мерзімінен артық болмағанда ғана жасалады.

Мүлікті сақтандыруда келесідей оның құнын бағалау шектері қабылданған:

3. Ауылшаруашылығында табиғи апаттардың болуы қаупінің жоғарылығы, оның әрбір мемлекетте сақтандыру өзекті мәселелердің бірі. Ең алдымен ауыл шаруашылығын жүргізумен байланысты тәуекелдер жағдайында минималды шығын болуы үшін қажет. Келесідей мүліктер сақтандырылуы мүмкін:

Ауылшаруышылық мәдениеттерінің егістіктері (шабындықтардан басқа)

Ауылшаруашылық жануарлары, үй құстары, көжектер, мамық жүнді аңдар және ара жанұясы

Ғимараттар, құрылыстар, табыстау құралдары, күш, жұмыс және басқа да машиналар, көлік құралдары, құрал-жабдықтар, аңшылық қайықтар, аулау саймандары, өнімдер, шикізаттар, материалдар, көпжылдық көшеттер

Ауылшаруашылығы мәдениеттерінің егіні үшін сақтандыру оқиғалары келесілер болып табылады: құрғақшылық, жылудың жетіспеуі, шектен тыс ылғалдың көп болуы, үсу, бұршақтың жаууы, сел тасқыны, дауыл, су тасқыны, жауын, судың болмауы немесе өсіру көздерінде судың азы бойы нәтижесінде және осы жерде әдетте болмайтын метерологиялық және басқа да табиғат жағдайларының нәтижесінде, сондай-ақ аурулардың, өсімдік зиянкестерінің және өртке байланысты опат болуы немесе зақымдалауы.

Ауылшаруашылығы жануарларының, үй құстарының, көжектердің, мамық жүнді аңдардың және ара жанұясының сақтандыру оқиғаларына жатады

4. Азаматтардың әл-ауқатының жоғарылауына байланысты өзінің мүлкін сақтандыруға деген қызығушылығы да артып келеді.

Әдетте келісімшарт жасалмастан бұрын мүлікке тексеру жүргізіледі. Дегенмен тексерусіз сақтандыруға да болады: сақтандырушының өтінішіндегі сақтандыру сомасы жоғары болмаса және құрылыстың фотоларын ұсынған жағдайда. Соңғысы әдеттегідей құрылылымдық элементтерге (іргетас, қабырғалар, шатыр және т. б. ) және өңдеулерге (сыртқы және ішкі) бөлмей толық сақтандырылады.

Сақтандыру тәжрибесінде кезігетін әдеттегі оқиғалардың болуы жағдайларында (өрттің, табиғи апаттардың, үшінші тұлғалардың заңға қарсы әрекеттері, апаттар және т. с. с нәтижесінде мүліктің зақымдалуы мен жойылуы) сақтандыру жүргізіледі, және үй иесіне оларды таңдау құқы беріледі. Сақтандырушы ұсынған жер телімінде орналасқан барлық құрылыстар сақтандыруға қабылдануы мүмкін. Сонымен қатар, меншік иесінің қалауы бойынша құрылыстың жартысы немесе белгілі бір бөлігі иелігінде болған жағдайда үйдің бір бөлігін ғана сақтандыру да кең таралған жағдайлардың бірі. Бұл жерде сақтандыру сомасы толық құрылыс құнының үлестік қатынасты арқылы анықталады. Өз кезегінде нысанның сақтандыру құны техникалық мүлікті түгендеу бюросының, сақтандыру ұйымы немесе кәсібі бағалаушы жүргізген баға арқылы анықталады. Көптеген Қазақстандық сақтандыру компаниялары сақтандырушылардың мүддесі үшін жоғары инфляцияны ескере отырып келісімшарт жасау кезінде тұрақты шетелдік валютада (көбінесе АҚШ доллары) сақтандыру сомасын белгілеуді ұсынды.

Қайта сақтандыру - сақтандырушы сақтандыруға тәуекелдерді қабылдау отырып, теңдестірілген сақтандыру қоржынын және өзінің қаржылық тұрақтылығын қамтамасыз ету мақсатында басқа сақтандырушымен белгілі бір шарттар бойынша келісе отырып сақтандыру бойынша жауапкершілікті беретін экономикалық-құқықтық қарым-қатынастар жүйесі. Заң бойынша сақтандыру қызметі дегеніміз сақтандырушының сақтандыру және қайта сақтандыру келісімшарттарын жасап орындаумен байланысты қызметі ретінде анықтама беріледі. Соған қарамастан сақтандырушыларға сақтандыру операцияларын жүргізумен байланысты қосымша қызметтерді (сақтандыру тәуекелдерін бағалау, сақтандыру залалы мен өтемінің мөлшерін анықтау, сақтандырушылар мен сақтанушыларға кеңес беру және зерттеу қызметтерін көрсету) ұсынуға тыйым салынбайды. Сақтандыру компаниялары орындалатын операциялардың сипаты бойынша мамандандырылған, әмбебап және қайта сақтандыру деп сыныпталады. Қайта сақтандыру компаниялары - сақтандыру компанияларымен салысытырғанда тұрақтылығы жоғары, меншікті жарғылық капиталының бөлігі үлкен, әр түрлі шаруашылық салаларына инвестицияланған жоғары ресурстары бар арнайы маманданған ұйымдар.

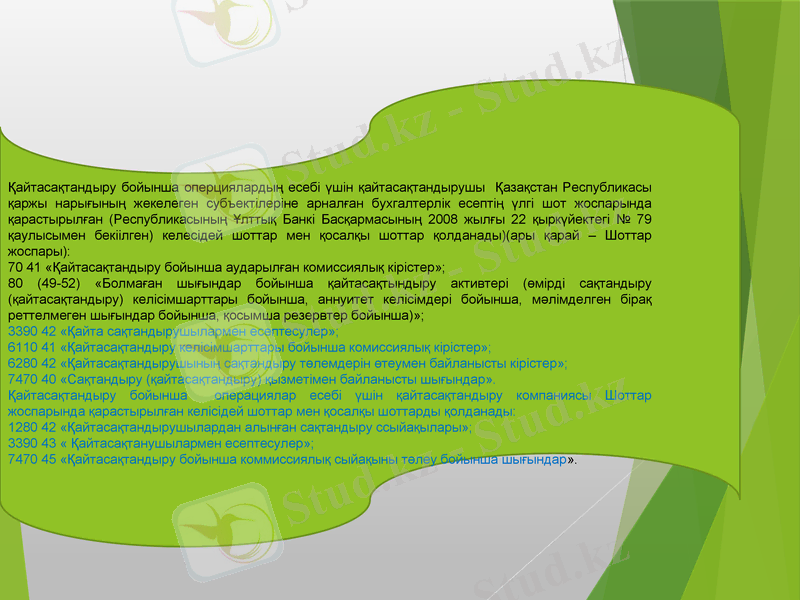

Қайтасақтандыру бойынша оперциялардың есебі үшін қайтасақтандырушы Қазақстан Республикасы қаржы нарығының жекелеген субъектілеріне арналған бухгалтерлік есептің үлгі шот жоспарында қарастырылған (Республикасының Ұлттық Банкі Басқармасының 2008 жылғы 22 қыркүйектегі № 79 қаулысымен бекіілген) келесідей шоттар мен қосалқы шоттар қолданады) (ары қарай - Шоттар жоспары) :

70 41 «Қайтасақтандыру бойынша аударылған комиссиялық кірістер»;

80 (49-52) «Болмаған шығындар бойынша қайтасақтындыру активтері (өмірді сақтандыру (қайтасақтандыру) келісімшарттары бойынша, аннуитет келісімдері бойынша, мәлімделген бірақ реттелмеген шығындар бойынша, қосымша резервтер бойынша) »;

3390 42 «Қайта сақтандырушылармен есептесулер»;

6110 41 «Қайтасақтандыру келісімшарттары бойынша комиссиялық кірістер»;

6280 42 «Қайтасақтандырушының сақтандыру төлемдерін өтеумен байланысты кірістер»;

7470 40 «Сақтандыру (қайтасақтандыру) қызметімен байланысты шығындар».

Қайтасақтандыру бойынша операциялар есебі үшін қайтасақтандыру компаниясы Шоттар жоспарында қарастырылған келісідей шоттар мен қосалқы шоттарды қолданады:

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz