Шағын бизнесте шығындар: түсінігі, жіктелуі және басқару ерекшеліктері

9 -тақырып. Шағын бизнесте шығындарды басқару

Орындаған: Назарова Сымбат Оқу тобы: Б-19-1 Оқытушы: Бекешева Дана

Жоспары:

1. Шығындар түсінігі, жіктелуі, түрлері

2. Шағын және орта бизнесте шығындарды басқару ерекшеліктері

Шаблоны презентаций с сайта presentation-creation. ru

Шығындар түсінігі

Қ. Р. -ның бухгалтерлік есеп стандарттарына сәйкес «Қ. Р. -ның бухгалтерлік есеп және қаржылық есептілік туралы» 26. 12. 1995ж. №273-2 (2002ж. 24 маусым №329-2 Қ. Р. -ның заңдарына өзгертулер мен толықтырулар енгізу туралы) қаржылық шаруашылық қызмет нәтижелерін бағалауға байлынысты қаржылық есеп беру элементтері болып табыстар мен шығындар саналады. Осы заңға сәйкес табыс дегеніміз - бұл белгілі есептік кезеңдегі активтер мен олардың құнының артуы негізінде экономикалық пайданың ұлғаюы немесе меншіктік капиталдың артуына әкеп соғатын міндеттемелердің азаюы.

Шығын - белгілі есептік кезеңдегі активтер мен олардың құнының азаюы негізінде экономикалық пайданың кемуі немесе меншіктік капиталдың төмендеуіне әкеп соғатын міндеттемелер (қарыздар) .

Шаблоны презентаций с сайта presentation-creation. ru

Шығындар жіктелуі

Шаблоны презентаций с сайта presentation-creation. ru

Өндірістік шығындар (60%) - әр түрлі белгілер бойынша топтастырылады.

Шығынның пайда болу орны бойынша (өндірістік цех, бөлім)

Өнім, жұмыс немесе қызмет түрлері бойынша ( өндірістік шығындарға бұл жағдайда жеке немесе біртекті өнімнің топтары бойынша өнім түрлерінің өзіндік құны кіреді)

Өнімнің өзіндік құнына ену әдісі бойынша - тікелей және жанама шығындар.

Тікелей шығындар - жеке өнім түрлерін өндіруге байланысты өзіндік құнға тікелей кіретін шығындар.

Жанама шығындар - бұл бірнеше өнім түрлерінің өндірісімен байланысты өзіндік құнға бөліну жолымен енетін шығындар.

Өндіріс көлеміне байланысты:

Айнымалы шығындар - өнім шығару көлемінің өзгерісіне байланысты артатын немесе төмендететін шығындар. (мыс: шикізат, негізгі материал, энергия-отын, өндірістік жұмысшылардың еңбекақысы)

Тұрақты шығындар - өнім өндіруге көлеміне байланыссыз шығындар. (мыс: өндірістік ғимараттарды жылыту, жарықтандыру, негізгі құралдардың амортизациясы және басқару аппаратының жалақысы)

Шығыс түріне байланысты шығыстар баптары мен элементтері бойынша шығындар.

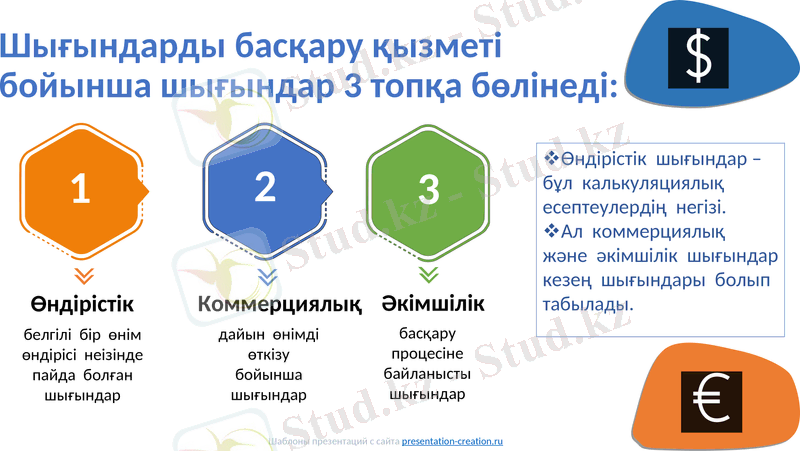

Шығындарды басқару қызметі бойынша шығындар 3 топқа бөлінеді:

1

2

3

Өндірістік

белгілі бір өнім өндірісі неізінде пайда болған шығындар

Коммерциялық

дайын өнімді өткізу бойынша шығындар

Өндірістік шығындар - бұл калькуляциялық есептеулердің негізі.

Ал коммерциялық және әкімшілік шығындар кезең шығындары болып табылады.

Әкімшілік

басқару процесіне байланысты шығындар

Шаблоны презентаций с сайта presentation-creation. ru

Шығындардың түрлері

Шығындардың ресурс ретінде өткен кезеңдегі іс - әрекет нәтижесі ретінде және одан келешекте табыс алуды күту нәтижесі ретінде жаңа активте көрінетінін анықтайды. өндірістік шығындарды аналитикалық есепке алу калькуляциялық карточкаларда және калькуляция облигацияларының номенклатурас бойынша шығын баптары негізіндегі ведомостьтарда жүргізіледі. Әр бір бөлім ішіндегі өндірістік шығындар 3 категорияға бөлінеді.

Материалға тікелей шығындар ( соңғы дайын өнім құрамына кіретін барлық материал шығындары)

Жұмысшы күшіне тікелей шығындар - бұл белгілі бір өнімді дайындауға тікелей үздіксіз қатысатын барлық жұмысшылардың жалақысы ( еңбекақыдан аударымдар кіреді)

Үстеме шығындар - бұл материалдар мен еңбек ақыға кететін шығындарды алып тастағандағы барлық шығындар. ( амортизация, сақтандыру жарналары, коммуналдық қызметке кететін шығындар, жалгерлік ақы, өндіріс процесі тоқтауы нәтижесінде пайда болатын шығындар, сондай - ақ өндіріске қызмет ететін негізгі, қосымша цехтардың жұмыстарын ұйымдастыруға кететін шығындар)

Бухгалтерияда өндіріске кететін шығындарды есепке алу үшін тоқсаныншы «негізгі өндіріс» бөлімінің шоттары пайдаланылады.

Шығындар - бұл келешекте табыс алу немесе ұйымның басқа мақсатына жету үшін пайдаланылатын ресурстың құны.

Шаблоны презентаций с сайта presentation-creation. ru

Шығындар, шығыстар түсінігінің ерекшелігі

Шығыстар - белгілі уақыт мерзіміндегі шығындар, оған коммерциялық және басқарушылық шығындар.

Кезең шығыстары - осы кезеңдегі өткізілген өнімге толығымен жатқызылады, қор сыйымдылықты шығындар болып саналмайды және белгілі - бір кезең арасында қандайда бір түсім күтуге болмайды. Сондықтан аяқталмаған өндіріс қорларындағы өндіріс факторларына жұмсалған шығындар кәсіпорын активтенріне жатады. Ал, кезең шығыстары негізгі қызметтен түскен табыстарды есептегенде (қаржылық нәтижелер туралы есептеуде) бейнеленеді.

Нарықтық экономикада шығындар:

Айқын ( бухгалтерлік)

Жүктеме (арттыру)

Қайтпайтын шығындар болып бөлінеді.

Жалақы төлеуге, өнімдерді сатуға және өндірісті одан ары дамытуға жұмсалған шығындар бұл кәсіпорындардың айқын шығындары деп аталады. Қандайда бір өндіріс факторларын пайдалануға, өлшемдеуге, оларды баламалы пайдалануды жақсартуға жұмсалған шығындар бұл - жүктеме шығындар деп аталады. Орны қайта толтырылмайтын, өтеусіз шығындар қайтпайтын шыңындарға жатады. Өнім өндірісі көлеміндегі өзгерістерінің әсер етуімен байланысты шығындар тұрақты шығындар ( FC) . Айнымалы шығындар (VC) бұл шығындардың қосындысы жалпы шығындар болып табылады.

TC = FC + VC (1)

Фирма үшін тек жалпы шығындар ғана емес, сонымен бірге өнімге кететін орташа шығындар (АТС) зор мәнге ие:

ATC = TC / Q = FC / Q + VC / Q = AFC + AVC (2)

Мұндағы: Q - өндіріс көлемі. Өнімді өндіруде өнімді бір өлшемге арттыруға байланысты қосымша шығындар шекті шығындар болып табылады. ( МС) MC = ∆FC / ∆ (3)

Тәжірибе жүзінде өнімнің өзіндік құнының 2 түрі қарастырылған.

1. Өндірістік өзінік құн

2. Толық өзіндік құн

Өндірістік өзіндік құн - бұл технологиялық қажетіліктерге жұмсаған материалдық шығындары, негізгі өндірістік жұмысшылардың еңбек ақысына кететін шығындар және жалпы өндірістік шығындар кіреді.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz