Кәсіпкерлік қызмет тиімділігін талдау және бағалау: техника-экономикалық көрсеткіштер мен инвестициялық жобаларды бағалау әдістері

6-дәріс Кәсіпкерлік қызмет тиімділігін талдау және бағалау

Кәсіпорынның негізгі техника-экономикалық көрсеткіштері !

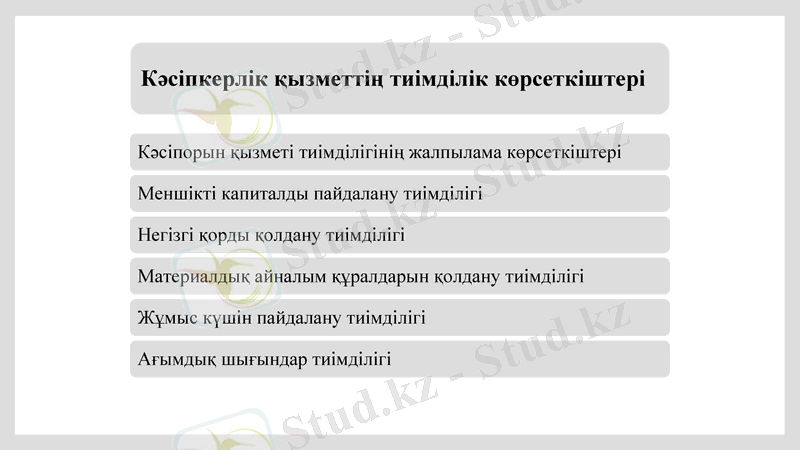

Кәсіпкерлік қызметтің тиімділік көрсеткіштері

Инвестициялық жобаның тиімділік көрсеткіштері

Дәріс сабағының мазмұны

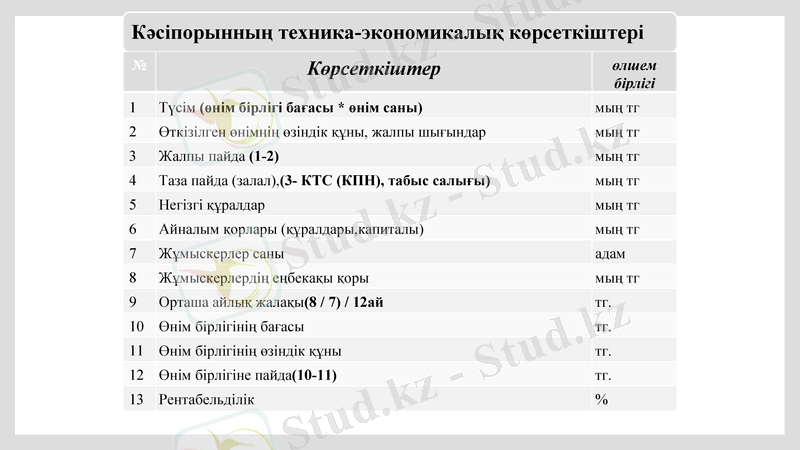

№

Көрсеткіштер

өлшем бірлігі

1

Түсім (өнім бірлігі бағасы * өнім саны)

мың тг

2

Өткізілген өнімнің өзіндік құны, жалпы шығындар

мың тг

3

Жалпы пайда (1-2)

мың тг

4

Таза пайда (залал), (3- КТС (КПН), табыс салығы)

мың тг

5

Негізгі құралдар

мың тг

6

Айналым қорлары (құралдары, капиталы)

мың тг

7

Жұмыскерлер саны

адам

8

Жұмыскерлердің еңбекақы қоры

мың тг

9

Орташа айлық жалақы(8 / 7) / 12ай

тг.

10

Өнім бірлігінің бағасы

тг.

11

Өнім бірлігінің өзіндік құны

тг.

12

Өнім бірлігіне пайда(10-11)

тг.

13

Рентабельділік

%

Көрсеткіш атауы

Есептеу алгоритмі

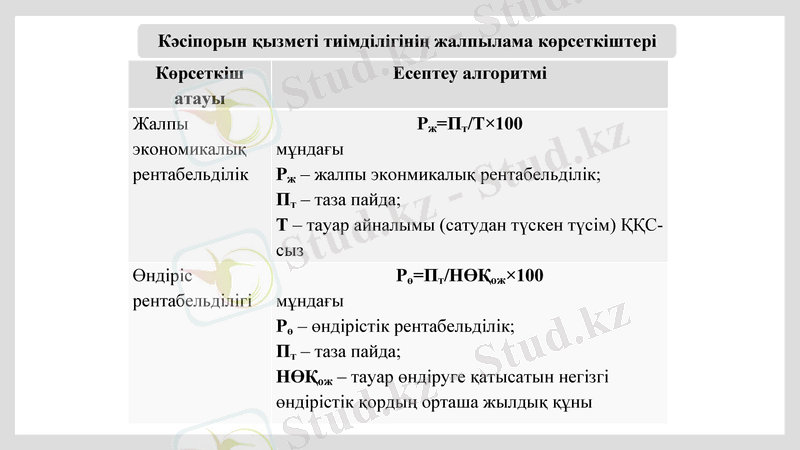

Жалпы экономикалық рентабельділік

Рж=Пт/Т×100

мұндағы

Рж - жалпы эконмикалық рентабельділік;

Пт - таза пайда;

Т - тауар айналымы (сатудан түскен түсім) ҚҚС-сыз

Өндіріс рентабельділігі

Рө=Пт/НӨҚож×100

мұндағы

Рө - өндірістік рентабельділік;

Пт - таза пайда;

НӨҚож - тауар өндіруге қатысатын негізгі өндірістік қордың орташа жылдық құны

Көрсеткіш атауы

Есептеу алгоритмі

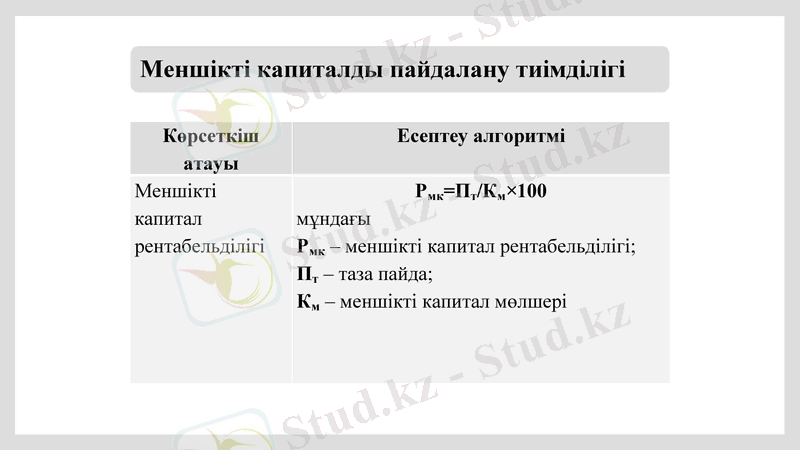

Меншікті капитал рентабельділігі

Рмк=Пт/Км×100

мұндағы

Рмк - меншікті капитал рентабельділігі;

Пт - таза пайда;

Км - меншікті капитал мөлшері

Көрсеткіш атауы

Есептеу алгоритмі

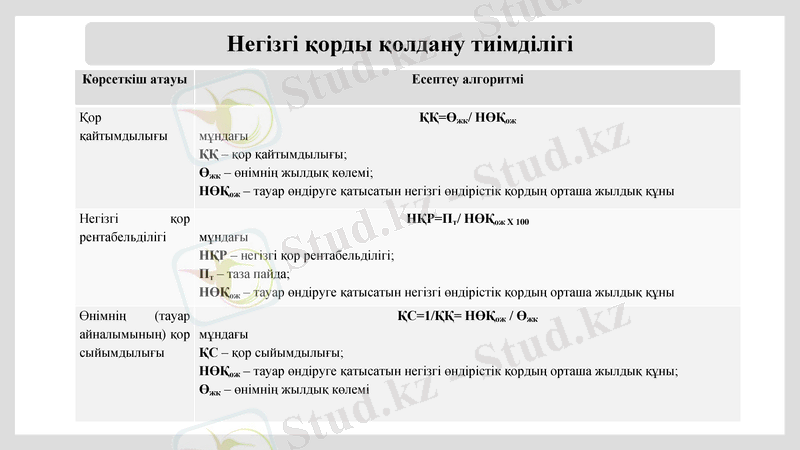

Қор қайтымдылығы

ҚҚ=Өжк/ НӨҚож

мұндағы

ҚҚ - қор қайтымдылығы;

Өжк - өнімнің жылдық көлемі;

НӨҚож - тауар өндіруге қатысатын негізгі өндірістік қордың орташа жылдық құны

Негізгі қор рентабельділігі

НҚР=Пт/ НӨҚож Х 100

мұндағы

НҚР - негізгі қор рентабельділігі;

Пт - таза пайда;

НӨҚож - тауар өндіруге қатысатын негізгі өндірістік қордың орташа жылдық құны

Өнімнің (тауар айналымының) қор сыйымдылығы

ҚС=1/ҚҚ= НӨҚож / Өжк

мұндағы

ҚС - қор сыйымдылығы;

НӨҚож - тауар өндіруге қатысатын негізгі өндірістік қордың орташа жылдық құны;

Өжк - өнімнің жылдық көлемі

Көрсеткіш атауы

Есептеу алгоритмі

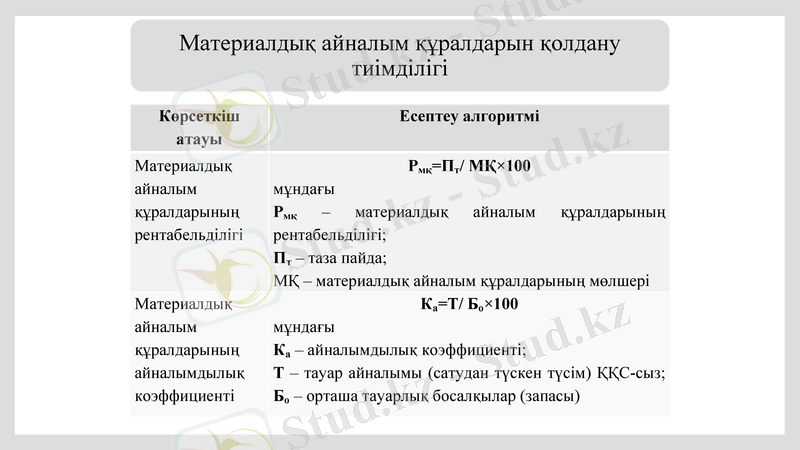

Материалдық айналым құралдарының рентабельділігі

Рмқ=Пт/ МҚ×100

мұндағы

Рмқ - материалдық айналым құралдарының рентабельділігі;

Пт - таза пайда;

МҚ - материалдық айналым құралдарының мөлшері

Материалдық айналым құралдарының айналымдылық коэффициенті

Ка=Т/ Бо×100

мұндағы

Ка - айналымдылық коэффициенті;

Т - тауар айналымы (сатудан түскен түсім) ҚҚС-сыз; Бо - орташа тауарлық босалқылар (запасы)

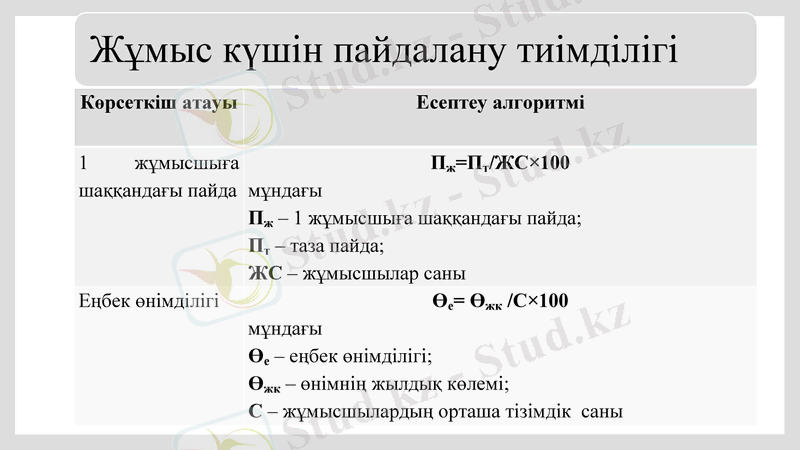

Көрсеткіш атауы

Есептеу алгоритмі

1 жұмысшыға шаққандағы пайда

Пж=Пт/ЖС×100

мұндағы

Пж - 1 жұмысшыға шаққандағы пайда;

Пт - таза пайда;

ЖС - жұмысшылар саны

Еңбек өнімділігі

Өе= Өжк /С×100

мұндағы

Өе - еңбек өнімділігі;

Өжк - өнімнің жылдық көлемі;

С - жұмысшылардың орташа тізімдік саны

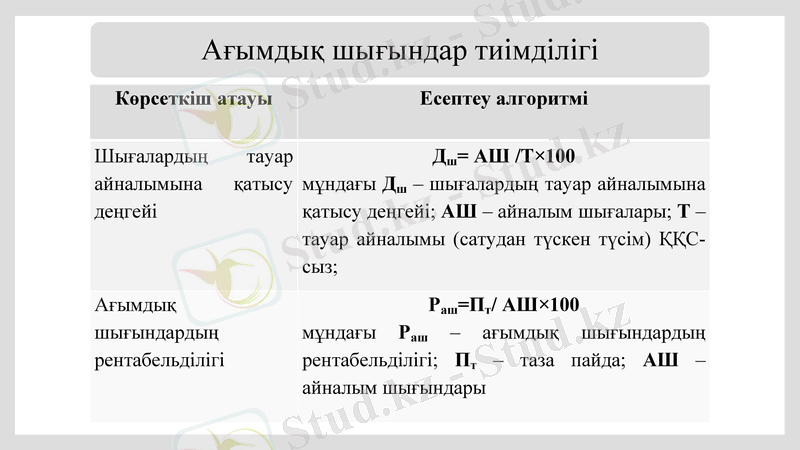

Көрсеткіш атауы

Есептеу алгоритмі

Шығалардың тауар айналымына қатысу деңгейі

Дш= АШ /Т×100

мұндағы Дш - шығалардың тауар айналымына қатысу деңгейі; АШ - айналым шығалары; Т - тауар айналымы (сатудан түскен түсім) ҚҚС-сыз;

Ағымдық шығындардың рентабельділігі

Раш=Пт/ АШ×100

мұндағы Раш - ағымдық шығындардың рентабельділігі; Пт - таза пайда; АШ - айналым шығындары

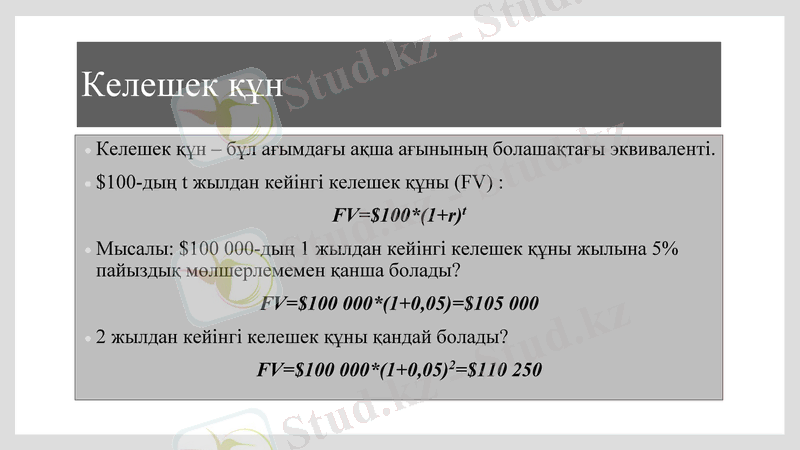

Келешек құн

Келешек құн - бұл ағымдағы ақша ағынының болашақтағы эквиваленті.

$100-дың t жылдан кейінгі келешек құны (FV) :

FV=$100*(1+r) t

Мысалы: $100 000-дың 1 жылдан кейінгі келешек құны жылына 5% пайыздық мөлшерлемемен қанша болады?

FV=$100 000*(1+0, 05) =$105 000

2 жылдан кейінгі келешек құны қандай болады?

FV=$100 000*(1+0, 05) 2=$110 250

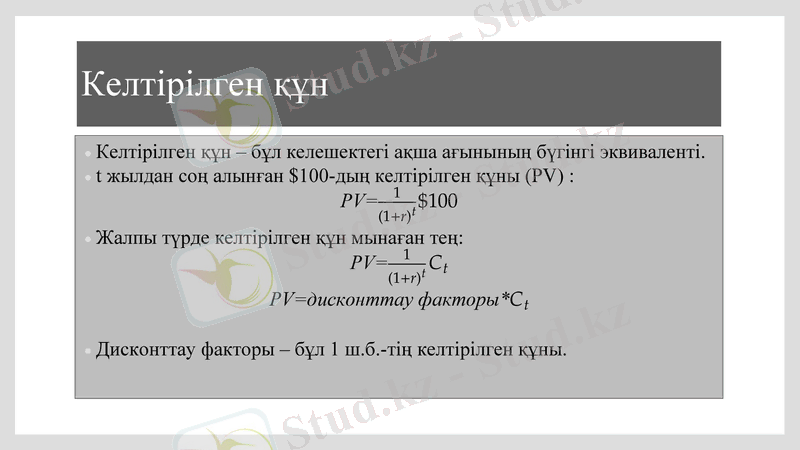

Келтірілген құн

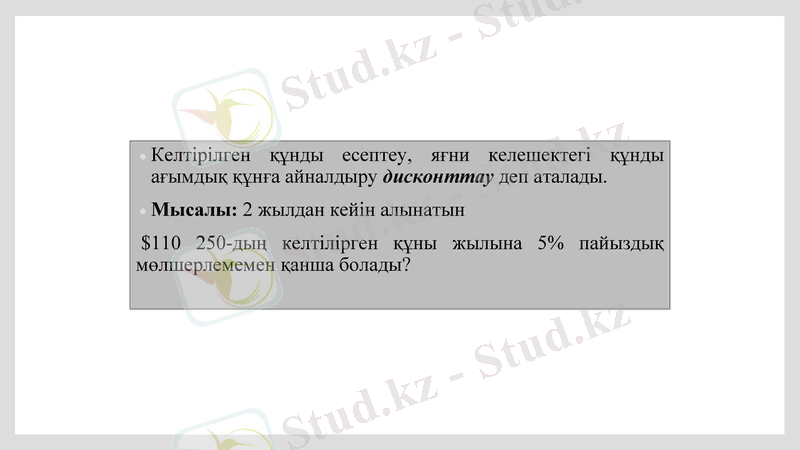

Келтірілген құнды есептеу, яғни келешектегі құнды ағымдық құнға айналдыру дисконттау деп аталады.

Мысалы: 2 жылдан кейін алынатын

$110 250-дың келтілірген құны жылына 5% пайыздық мөлшерлемемен қанша болады?

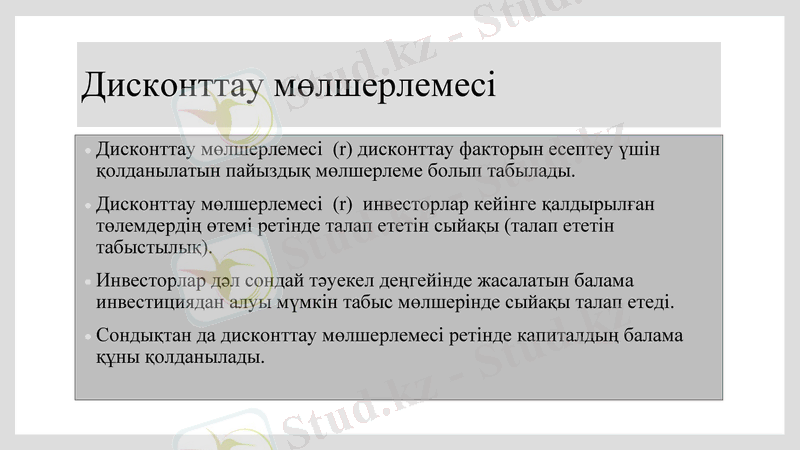

Дисконттау мөлшерлемесі

Дисконттау мөлшерлемесі (r) дисконттау факторын есептеу үшін қолданылатын пайыздық мөлшерлеме болып табылады.

Дисконттау мөлшерлемесі (r) инвесторлар кейінге қалдырылған төлемдердің өтемі ретінде талап ететін сыйақы (талап ететін табыстылық) .

Инвесторлар дәл сондай тәуекел деңгейінде жасалатын балама инвестициядан алуы мүмкін табыс мөлшерінде сыйақы талап етеді.

Сондықтан да дисконттау мөлшерлемесі ретінде капиталдың балама құны қолданылады.

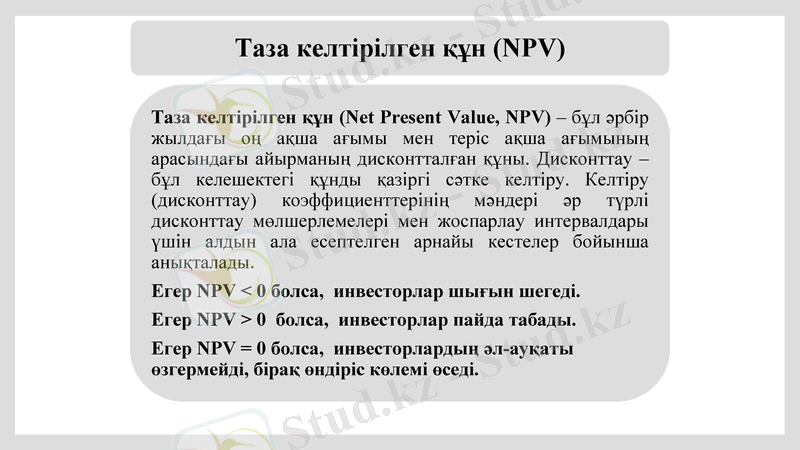

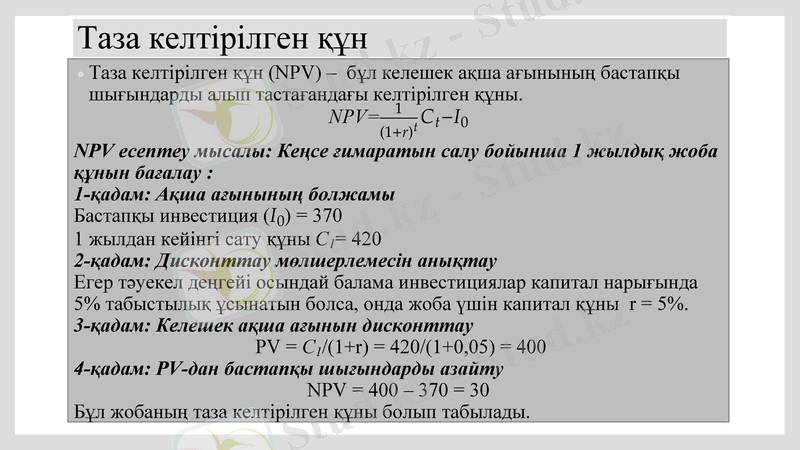

Таза келтірілген құн

Бақылау сұрақтары

Кәсіпорынның техника-экономикалық көрсеткіштері

Кәсіпорынның техника-экономикалық көрсеткіштері

Меншікті капиталды пайдалану тиімділігі

Негізгі қорды қолдану тиімділігі

Негізгі қорды қолдану тиімділігі

Жұмыс күшін пайдалану тиімділігі

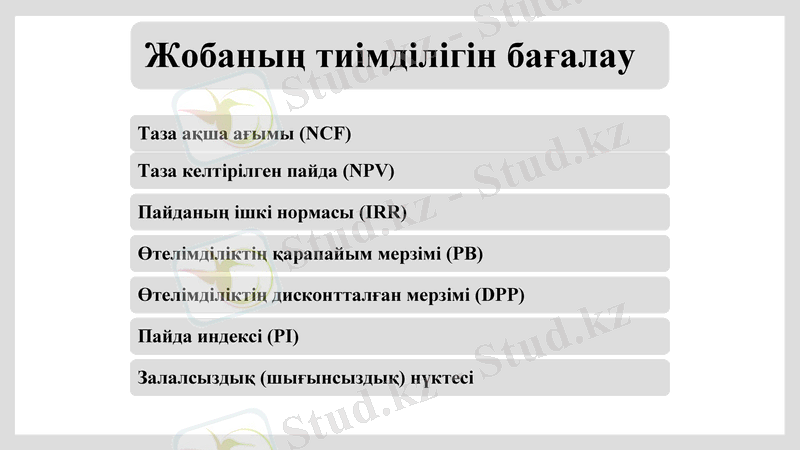

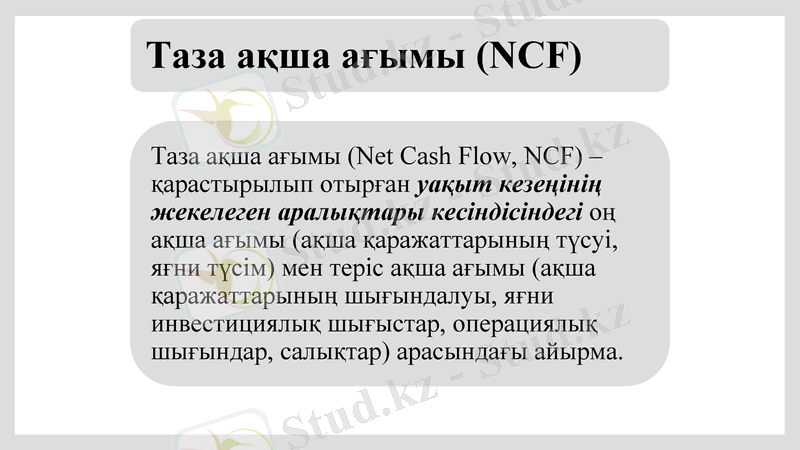

Таза ақша ағымы және таза келтірілген құн

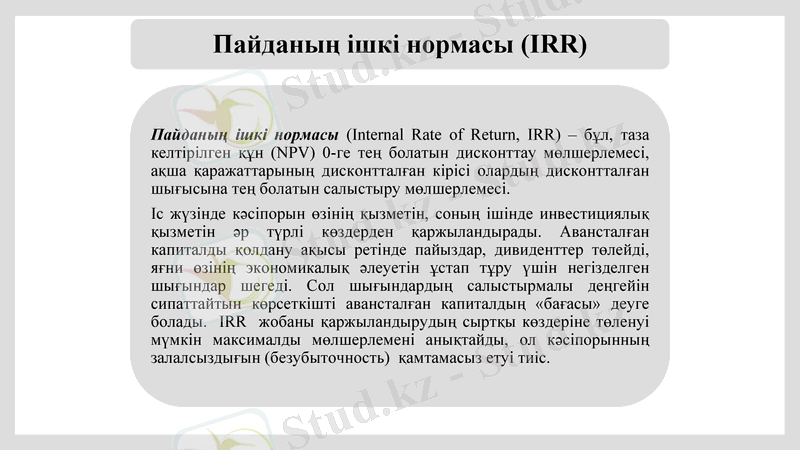

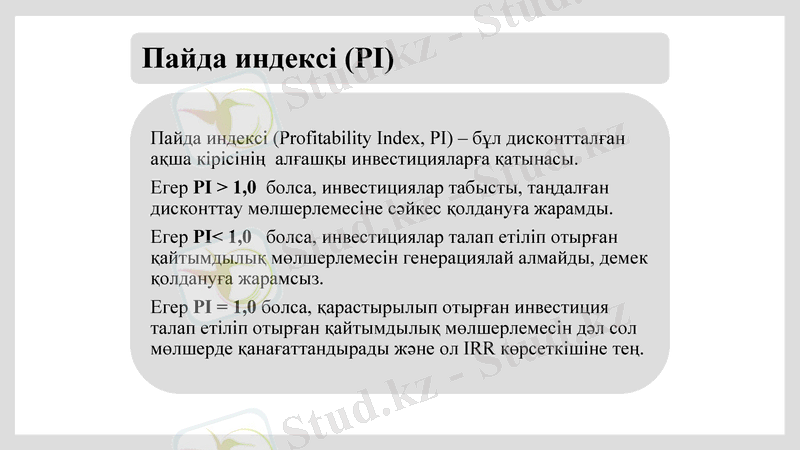

Пайданың ішкі нормасы және пайда индексі

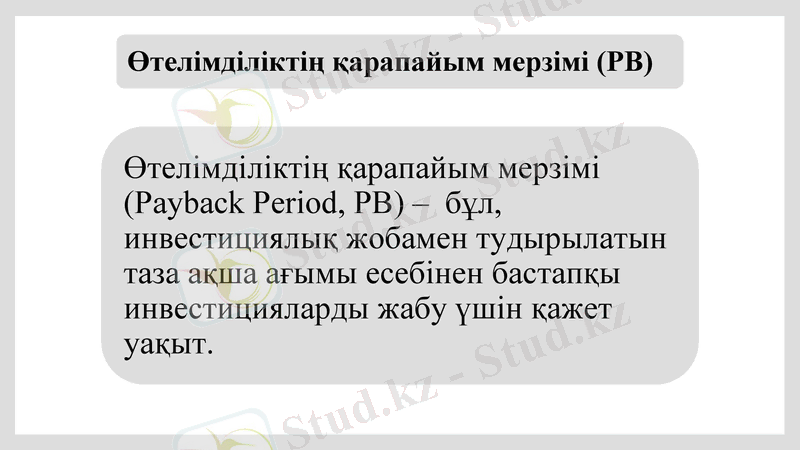

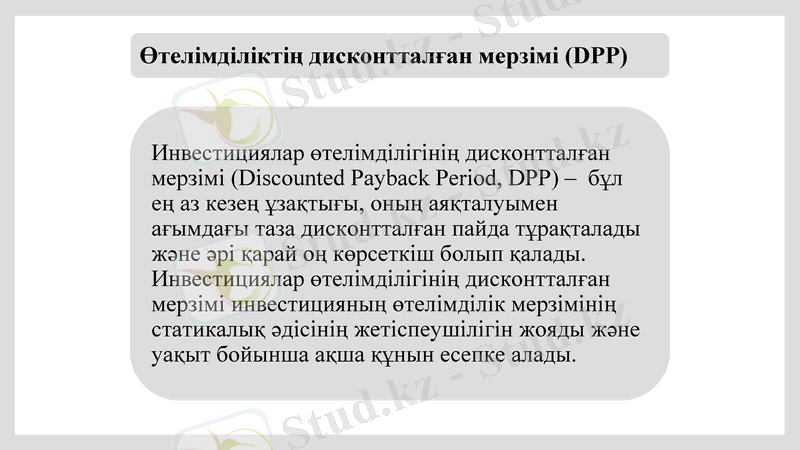

Өтелімділіктің қарапайым және дисконтталған мерзімі

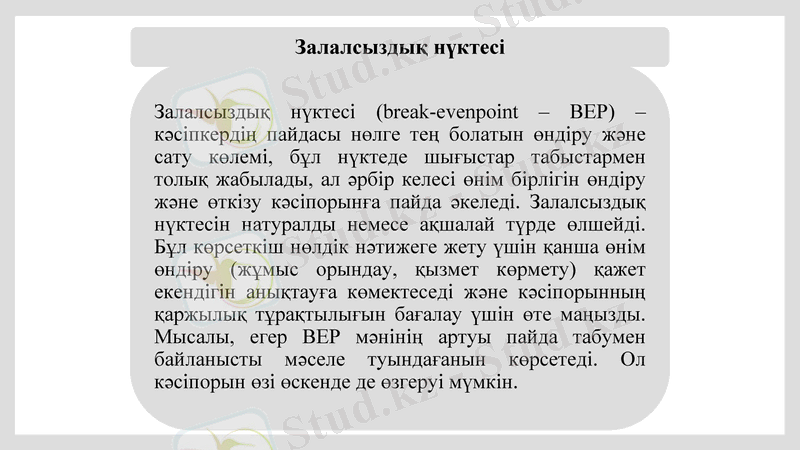

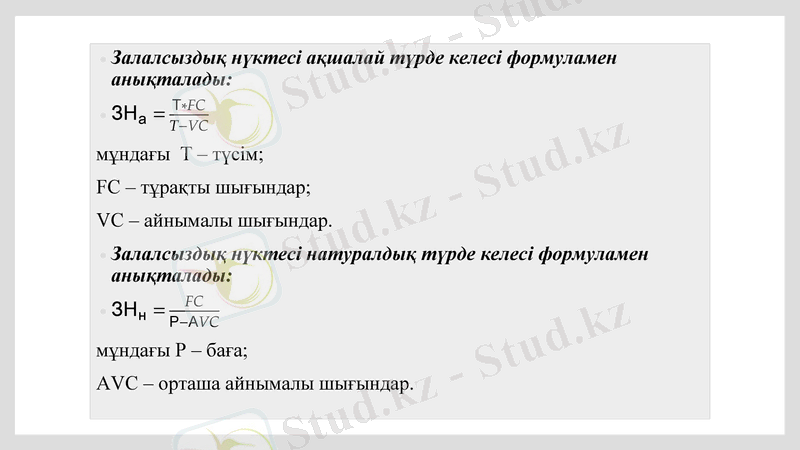

Залалсыздық нүктесі

Ұсынылатын әдебиеттер

1. А. А. Нургалиева . Кәсіпкерлік. -Алматы: Экономика, 2016. -275с.

2. Жуйриков К. К. Менеджмент и предпринимательство. -Алматы: Экономика, 2016. -278с.

3. Переверзев М. Предпринимательство и бизнес [Электронный ресурс] . -М. :ИНФРА, 2013. -174 с.

4. Кузьмина Е. Е., Кузьмина Л. П. Предпринимательская деятельность. 2-е изд. пер. , издательство Erudit 2017 г.

5. Чеберко Е. Ф. Основы предпринимательской деятельности. - издательство Erudit 2016 г.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz