Қазақстандағы салық саясаты: типтері, салықтық механизмі және инвестициялық салықтық жеңілдіктер

Салық саясаты - мемдекеттің салық салу аясындағы жүргізіп отырған шараларының жүйесі.

Салық саясатының міндеттеріне мыналар жатады: * мемлекетті өз функциялары мен міндеттерін орындау үшін қажетті қаржы ресурстарымен қамтамасыз ету; * жалпы ел шаруашылықтарын реттеуге жағдай жасау; * нарықтық қатынас процесінде пайда болатын халық табысы деңгейіндегі теңіздікті деңгейлестіру (тегістіру) .

*

Салық саясаты

Салық саясатының үш типін бөліп көрсетуге болады.

Бірінші тип - максималды салық саясаты. Ол «мүмкін болған барлық затты алу» принципимен сипатталады.

Екінші тип - дұрыс салықтар саясаты, яғни экономикалық даму саясаты болып табылады.

Үшінші тип - жоғары салықтар саясаты, әлеуметтік қорғауды қамтамасыз ететін салық саясаты. Салықтық түсімдер әр түрлі әлеуметтік қорлардың ұлғаюына бағытталады.

*

Салық саясаты

Салық саясаты әдiстерінiң бiрi максималды салықтар саясаты болып табылады. Бұл жағдайда мемлекет халықтан барынша көптеп қаржылық ресурстарды алу мақсатында жоғары салық мөлшерлемесін енгізеді, салық жеңілдіктерін азайтып, көптеген салық түрлерін енгізеді және де мұндай саясаттың зардабы қандай болатынына көп мән бере бермейді. Әлбетте салық саясатының бұл әдісі салық төлеушінің және қоғамның экономикалық дамуына ешқандай үміт бермейді. Мұндай саясат мемлекет үшін төтенше жағдайға, экономикалық дағдарысқа алып келеді. Салық төлеушiлерде салықтардың төлемiнен кейiн iс жүзiнде ұлғаймалы ұдайы өндiрiске мүмкiн қаржы ресурстар қалмайды.

*

Салық саясаты

Салық саясатына әсер етудiң екінші формасы экономикалық даму саясаты болып табылады. Мемлекет осы жағдайда кәсiпкерлер үшiн салық прессiн әлсiретедi, әлеуметтiк бағдарламаларға ең алдымен өз шығындарын қысқартады. Осы саясаттың мақсаты атауында көрініп тұрғандай, капиталды басты кеңейтумен қамтамасыз ететіндей етiп инвестициялық белсендiлiктi ынталандыруы болып табылады. Мұндай саясат экономикалық дағдарысқа өтуге қауiп төндiретiн экономикалық тоқырау болайын деп жатқанда жүзеге асырылады.

*

Салық саясаты

Салық саясатының үшінші формасы жоғары салықтар саясаты. Үшінші тип - жоғары салықтар саясаты әлеуметтік қорғауды қамтамасыз ететін салық саясаты. Салықтық түсімдер әр түрлі әлеуметтік қорлардың ұлғаюына бағытталады. Бұл тип Швеция мемлекетінде кеңінен қолданылады

*

Салық саясаты

Салықтық механизм - бұл салықтық құқық қатынастары (салықтық жоспарлау) субъектілерінің жоспарлы, нақты орындалған, болжамдық салық міндеттерін бағалауын, белгіленуін, ынталандырушы сипаты ретінде мемлекет бюджетінің орындау барысында ағымдағы араласудың ғылыми-негізделген шаралардың қабылдануын (салықтық реттеу) және салық заңының (салықтық бақылау) нормаларының бұзылуы кезінде әсер ету шараларының санкцияларын анықтайтын, мемлекеттің заң актілерінің барлық арсеналдарының айрықша құқықтық нормаларымен регламенттелетін өзара әрекет ететін үш қаржылық- бюджеттік саланың кешені.

*

Салық саясаты

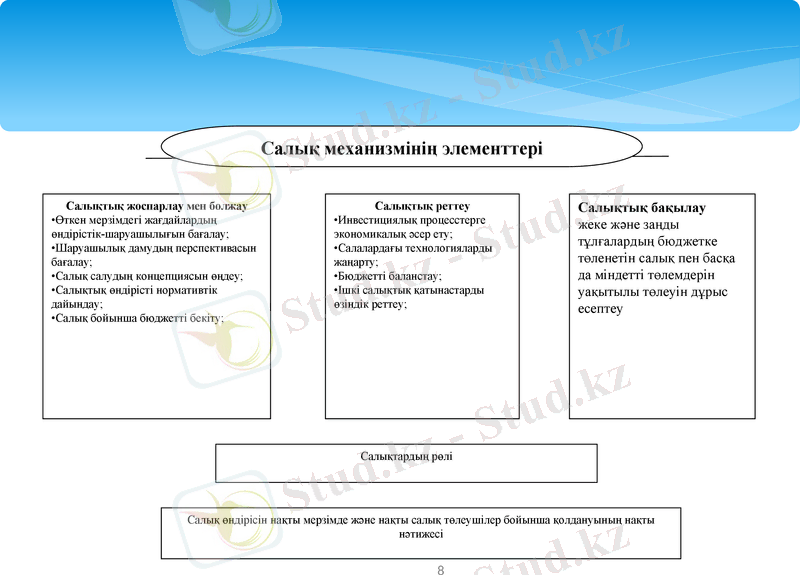

Салықтық механизм негізінен үш элементтен тұрады:

1. Салықтық жоспарлау

2. Салықтық реттеу

3. Салықтық бақылау

*

Салық саясаты

*

Жаңа Салық кодексінің келесідей бағыттары бар:

- айқын және қайшы келмейтін экономикалық анықтама және әлеуметтік- экономикалық мәселелердің заңи ресімделуі және оларды шешу үшін салықтық құралдары;

- экономиканың шикізатты емес секторына салықтық ауыртпалықты төмендету;

- әкімшілік кедергілердің төмендеуі;

- салықтық әкімшілік тиімділігінің артуы.

*

Салық саясаты

ҚР «Инвестициялар туралы» заңына сай инвестициялық бағдарлама жүргізушілердің ҚР заңды тұлғаларына инвестициялық преференциялар жүргізу қарасстырылған.

Өкілетті органмен келісімшарт жасасу арқылы келесідей инвестициялық преференцияларға ие болуға болады:

Инвестициялық салық жеңілдіктері;

Шекаралық алымдардан босату;

Мемлекеттік натурлы гранттар.

Инвестициялық жеңілдіктер басымды қызмет түрлеріне беріледі.

*

Салық саясаты

Инвестицияларға салықтық жеңілдіктер - бұл қайта құрылған салық төлеушілердің өз қызметін тек қана инвестициялық жоба аясында жаңа өндірістерді ашуға байланысты корпоративтік табыс салығынан босату немесе салық төлеуші - заңды тұлғалардың жалпы жиынтық табысынан басқа да қосымша шегерімдер жасауға құқық беру; инвестициялық проектіні іске асырудың мақсаты - қызмет етуші өндірістерді жаңарту немесе жетілдіруге бағытталуы, мұндай салық төлеушілерді салықтан босату жаңадан енгізілген инвестициялық жоба аясында бекітілген активтерді эксплуатациялауға, сонымен қатар жер учаскелері бойынша жер салығынан босату инвестициялық проектіні жүзеге асыру барысында қолданылады.

*

Салық саясаты

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz