Қазақстандағы жер салығы: мақсаттары, есептеу әдісі және ауыл шаруашылығы жерлеріне салық салу механизмі

ЖЕР САЛЫҒЫ

Орындаған: Ерсін А, Жуматай Н, Кәрім А

Қабылдаған: Жумадилова Т. Б.

Жоспары:

І. Кіріспе

ІІ. Негізгі бөлім

Жер салығының негізгі мақсаты Ауыл шаруашылығы мақсатындағы жерлерге салық салу механизмі:

ІІІ. Қорытынды

ІV. Пайдаланылған әдебиет тізімі

Жер салығы дегеніміз не?

Жер салығы - тұрақты не уақытша пайдалануға берілген жер телімі үшін заң жүзінде бюджетке төленетін міндетті ақшалай төлемдер.

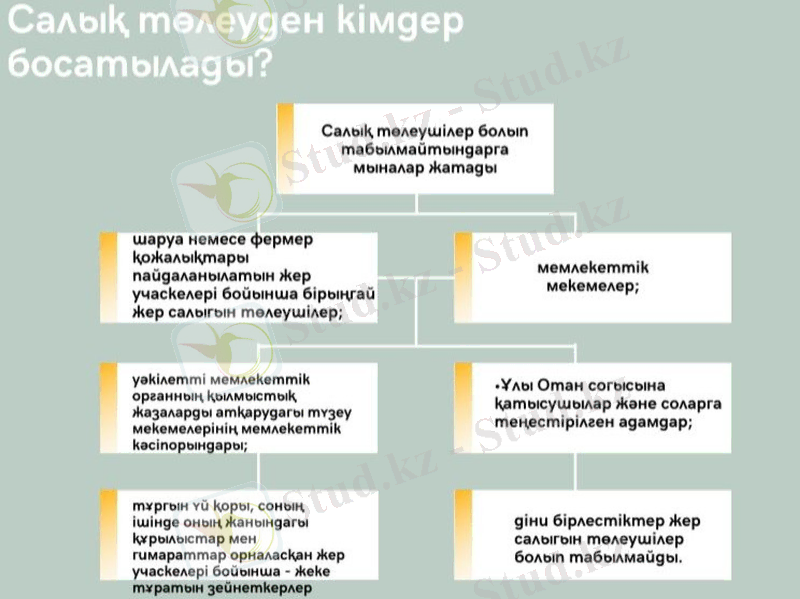

Жер салығын салу нысаны жер телімі (жер үлесі) болып табылады. Қазақстанда елді мекендердің ортақ пайдаланудағы жер телімдеріне; ортақ пайдаланудағы мемлекеттік автомобиль жолдары алып жатқан жер телімдеріне; Үкімет шешімі бойынша консервацияланған нысандар орналасқан жер телімдеріне, т. б. жер салығы салынбайды.

Бірыңғай жер салығын есептеу үшін жер телімінің бағалау құнын білу керек. Мұны анықтау Қазақстан Республикасының “Жер туралы” заңында белгіленген тəртіппен жүргізіледі. Бірыңғай жер салығын есептеу жер телімін бағалау құнына 0, 1 пайызды ставканы қолдану жолымен жүргізіледі

ЖЕР САЛЫҒЫНЫҢ НЕГІЗГІ МАҚСАТЫ

Жер салығының негізгі мақсаты - экономикалық тәсілмен жер қорын тиімді пайдалануды қамтамасыз ету және бюджетке түсім түсіру арқылы жер қорын сақтау, жердің құнарлылығын, сапасын жақсарту шараларын қаржыландыру.

01

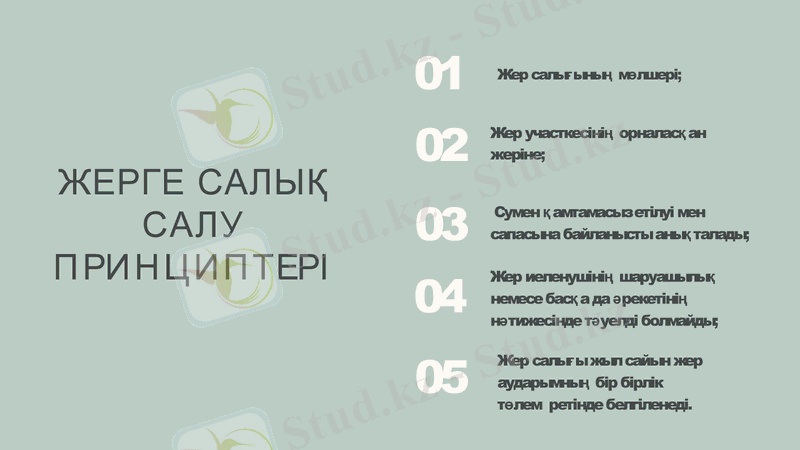

ЖЕРГЕ САЛЫҚ САЛУ ПРИНЦИПТЕРІ

Жер салығының мөлшері;

Жер салығы жыл сайын жер аударымның бір бірлік төлем ретінде белгіленеді.

Жер участкесінің орналасқан жеріне;

02

03

04

05

Сумен қамтамасыз етілуі мен сапасына байланысты анықталады;

Жер иеленушінің шаруашылық немесе басқа да әрекетінің нәтижесінде тәуелді болмайды;

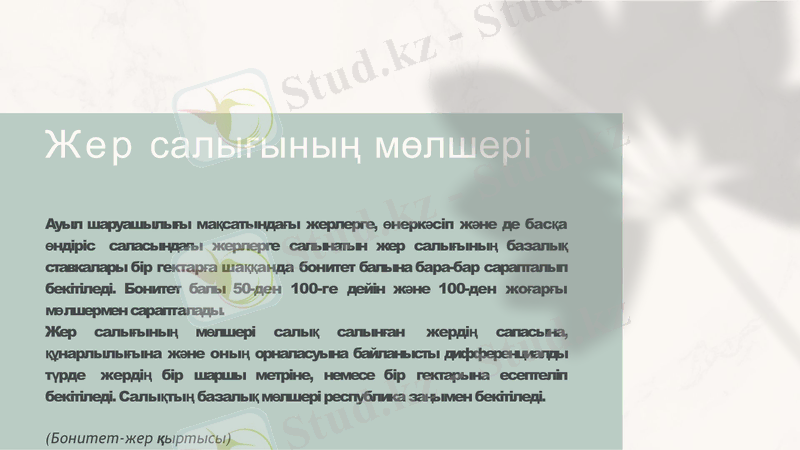

Жер салығының мөлшері

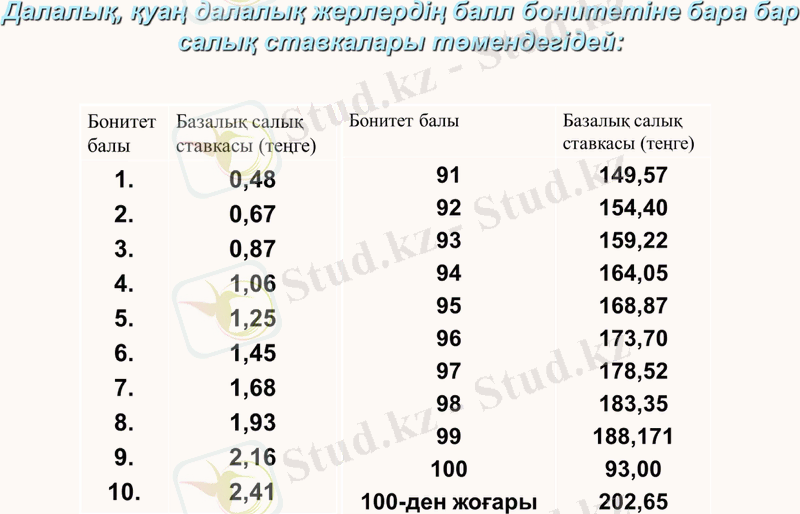

Ауыл шаруашылығы мақсатындағы жерлерге, өнеркәсіп және дe басқа өндіріс саласындағы жерлерге салынатын жер салығының базалық ставкалары бір гектарға шаққанда бонитет балына бара-бар сарапталып бекітіледі. Бонитет балы 50-ден 100-ге дейін және 100-ден жоғарғы мөлшермен сарапталады.

Жер салығының мөлшері салық салынған жердің сапасына, құнарлылығына және оның орналасуына байланысты дифференциалды түрде жердің бір шаршы метріне, немесе бір гектарына есептеліп бекітіледі. Салықтың базалық мөлшері республика заңымен бекітіледі.

(Бонитет-жер қыртысы)

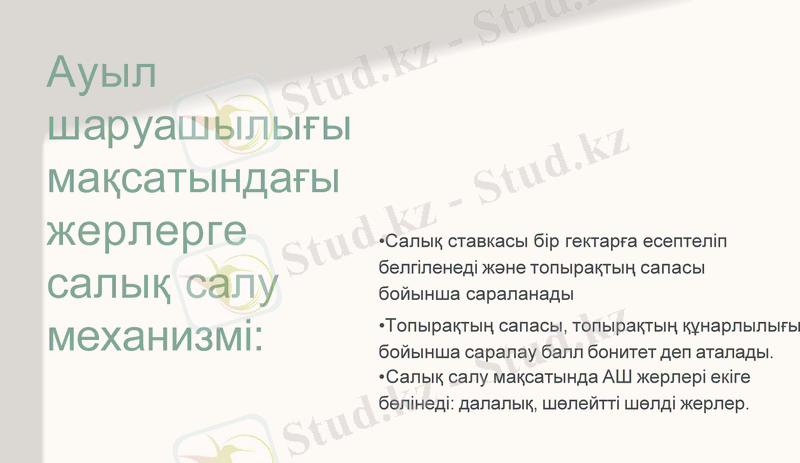

Ауыл шаруашылығы мақсатындағы жерлерге салық салу механизмі:

Салық ставкасы бір гектарға есептеліп белгіленеді және топырақтың сапасы бойынша сараланады

Топырақтың сапасы, топырақтың құнарлылығы бойынша саралау балл бонитет деп аталады.

Салық салу мақсатында АШ жерлері екіге

бөлінеді: далалық, шөлейтті шөлді жерлер.

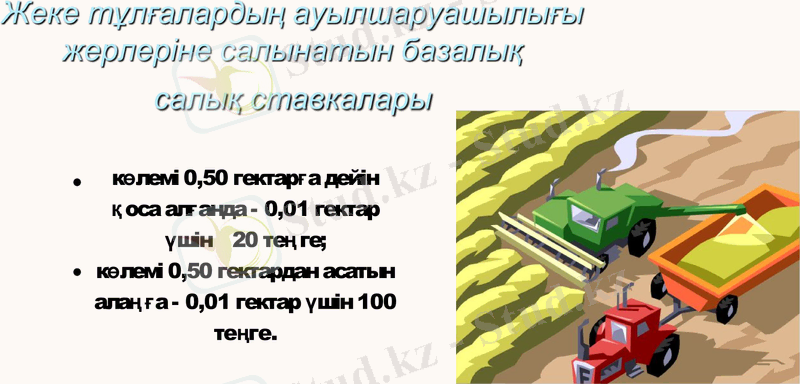

көлемi 0, 50 гектарға дейiн қоса алғанда - 0, 01 гектар үшiн 20 теңге;

көлемi 0, 50 гектардан асатын алаңға - 0, 01 гектар үшiн 100 теңге.

Қорытынды

Жер салығы - меншікке салынатын салықтардың ішіндегі ең негізгі, ауқымды, маңызы жағынан ерекшесі. Жер салығы жер иеленушілер мен жер пайдаланушылар төлейтін тікелей, оның ішінде нақты салықтардың қатарына жатады. Ол жергілікті бюджеттің бекітілген салықтарының бірі. Нарықтық экономикасы дамыған елдерде жер салығы көбінесе дербес салық ретінде қарастырылмайды, тек жер құны (баланстық құны) мүлікке салынатын салықтың жалпы сомасына енеді.

Жер салығының ставкалары жергілікті мемлекеттік билік органдарымен түрлі құндылықтардағы аумақтар бойынша сараланатын Салық кодексімен белгіленген орташа ставкаларға сәйкес бекітіледі. Заңды тұлғалар жер салығы сомаларын салық базасына тиісті салық ставкасын қолдану арқылы дербес есептейді. Ортақ үлестік меншіктегі салық салу объектілері бойынша салық олардың осы жер учаскесіндегі үлесіне сәйкес есептеледі. Заңды тұлғалар салық кезеңі ішінде жер салығы бойынша ағымдағы төлемдерді есептеуге және төлеуге міндетті. Ағымдағы төлемдерді ағымдағы жылдың 20 ақпанынан, 20 мамырынан, 20 тамызынан және 20 қарашасынан кешіктірілмейтін мерзімдерде төленуге тиіс. Жер салығын төлеушілер осы салық бойынша декларацияны есеп берілетін жылдан кейінгі жылдың 31 наурызынан кешіктірмей салық салу объектілері орналасқан жерлері бойынша салық органдарына табыс етеді.

Жеке тұлғалар бюджетке жер салығын ағымдағы жылдың 1 қазанынан кешіктірмей төлейді.

ПАЙДАЛАНЫЛҒАН

ӘДЕБИЕТТЕР

https://dereksiz. org/azastan-respublikasini-v7. html?page=7

https://kk. birmiss. com/%D0%B6%D0%B5%D1%80- https://kk. wikipedia. org/wiki/%D0%96%D0%B5%D1%80_

%D1%81%D0%B0%D0%BB%D1%8B%D2%93%D1%8B

НАЗАРЛАРЫҢЫЗҒА РАХМЕТ!

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz