Салық саясаты: түрлері, мақсаттары мен міндеттері және Қазақстандағы іске асыруы

Салық саясаты: түрлері, мақсаттары мен міндеттері

ҚР салық саясатының байланысы, маңызды тұстары

Орындаған: Жуматай Н, Ерсін А, Кәрім А

Қабылдаған: Жумадилова Т

I

ӘЛ-ФАРАБИ АТЫНДАҒЫ ҚАЗАҚ ҰЛТТЫҚ УНИВЕРСИТЕТІ

Салық саясаты

II

Салық саясаты - мемлекеттің экономикалық саясатының бір бөлігі. Салық негізін, мөлшерлемесін, жеңілдіктерін және шегерімдерін өзгерту жолымен іске асырылады. Салық саясаты экономикаға мемлекеттің араласуы нәтижесінде мемлекеттік бюджетті қалыптастырады және жалпы ұлттық өнімнің (ЖҰӨ) ауқымымен, экономиканың жеке секторларына салық шараларын қолдану дәрежесімен айқындалады.

Салық саясатының мақсаты

ІІІ

Салық саясатының мазмұны мен мақсаты қоғамның әлеуметтıк-экономикалық құрылуымен, экономикалық саясатының жалпы бағытымен, сондай-ақ қаржы саясатының нақты әдıстерıмен сипатталады.

Салық саясатының мақсаты- мемлекет қажеттıлıгıн қаржы ресурстарымен қамтамасыз ету болып табылады.

Салық саясатын жүргıзу нәтижесıнде заңды және жеке тұлғалардың табысының бıр бөлıгı жалпымемлекеттıк шығыстарды жабуға тартылады, яғни салық саясатын жүргıзу нәтижесıнде заңды және жеке тұлғалардың табысы реттеледı.

Салық саясатының міндеттері:

мемлекеттı өз функциялары мен мıндеттерıн орындау үшıн қажеттı қаржы ресурстарымен қамтамасыз ету;

жалпы ел шаруашылықтарын реттеуге жағдай жасау;

нарықтық қатынас процесıнде пайда болатын халық табысы деңгейıндегı теңсıздıктı деңгейлестıру (тегıстеу) .

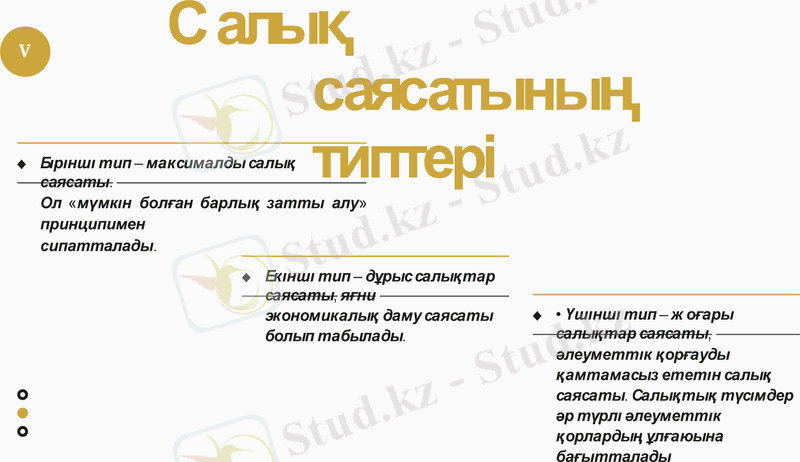

Салық саясатының типтері

V

Бıрıншı тип - максималды салық

саясаты. Ол «мүмкıн болған барлық затты алу» принципимен

сипатталады.

Үшıншı тип - жоғары

салықтар саясаты, әлеуметтıк қорғауды қамтамасыз ететıн салық саясаты. Салықтық түсıмдер әр түрлı әлеуметтıк қорлардың ұлғаюына бағытталады

Екıншı тип - дұрыс салықтар

саясаты, яғни экономикалық даму саясаты болып табылады.

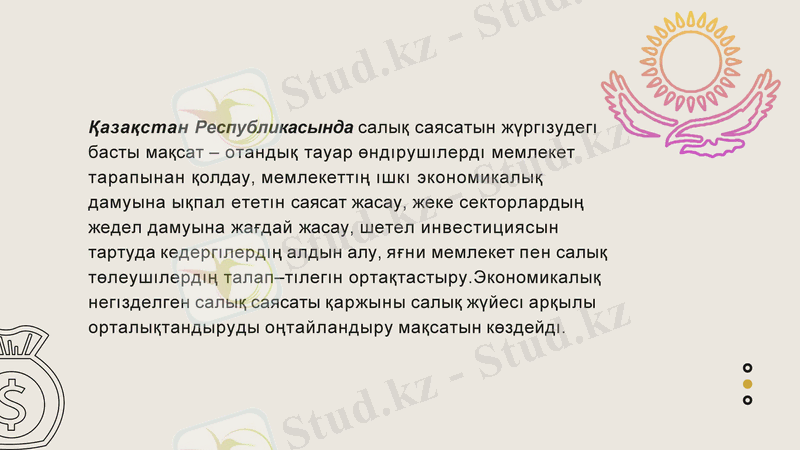

Қазақстан Республикасында салық саясатын жүргıзудегı басты мақсат - отандық тауар өндıрушıлердı мемлекет тарапынан қолдау, мемлекеттıң ıшкı экономикалық дамуына ықпал ететıн саясат жасау, жеке секторлардың жедел дамуына жағдай жасау, шетел инвестициясын тартуда кедергıлердıң алдын алу, яғни мемлекет пен салық төлеушıлердıң талап-тıлегıн ортақтастыру. Экономикалық негıзделген салық саясаты қаржыны салық жүйесı арқылы орталықтандыруды оңтайландыру мақсатын көздейдı.

VII

TH

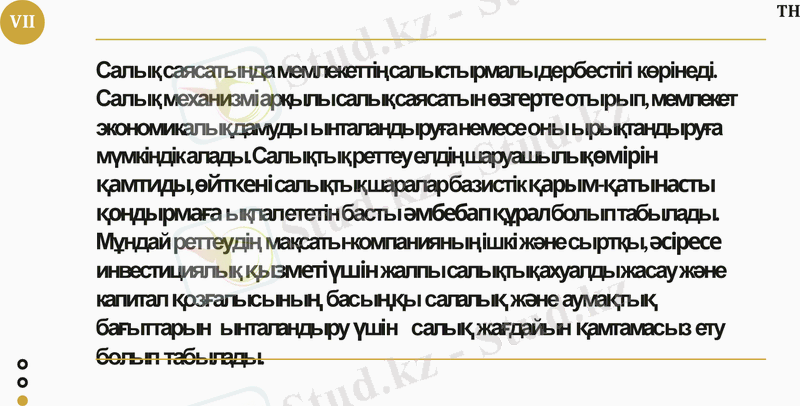

Салық саясатында мемлекеттің салыстырмалы дербестігі көрінеді. Салық механизмі арқылы салық саясатын өзгерте отырып, мемлекет экономикалық дамуды ынталандыруға немесе оны ырықтандыруға мүмкіндік алады. Салықтық реттеу елдің шаруашылық өмірін қамтиды, өйткені салықтық шаралар базистік қарым-қатынасты қондырмаға ықпал ететін басты әмбебап құрал болып табылады. Мұндай реттеудің мақсаты-компанияның ішкі және сыртқы, әсіресе инвестициялық қызметі үшін жалпы салықтық ахуалды жасау және капитал қозғалысының басыңқы салалық және аумақтық бағыттарын ынталандыру үшін салық жағдайын қамтамасыз ету болып табылады.

VIII

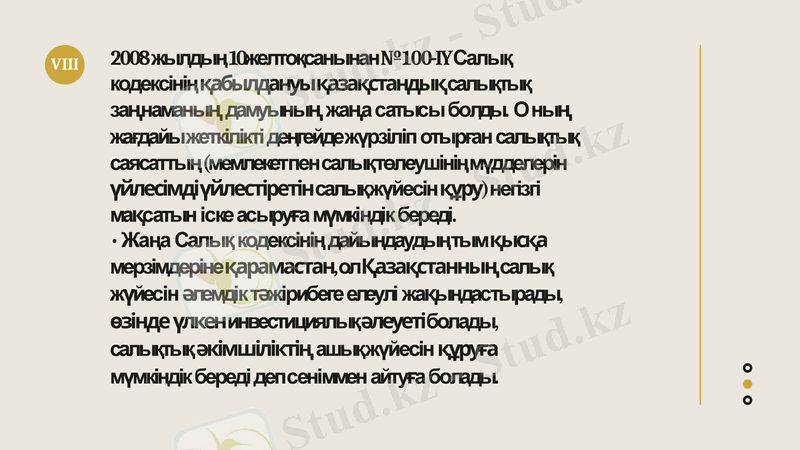

2008 жылдың 10 желтоқсанынан №100-IY Салық кодексінің қабылдануы қазақстандық салықтық заңнаманың дамуының жаңа сатысы болды. Оның жағдайы жеткілікті деңгейде жүрзіліп отырған салықтық саясаттың (мемлекет пен салық төлеушінің мүдделерін үйлесімді үйлестіретін салық жүйесін құру) негізгі мақсатын іске асыруға мүмкіндік береді.

Жаңа Салық кодексінің дайындаудың тым қысқа

мерзімдеріне қарамастан, ол Қазақстанның салық жүйесін әлемдік тәжірибеге елеулі жақындастырады, өзінде үлкен инвестициялық әлеуеті болады, салықтық әкімшіліктің ашық жүйесін құруға мүмкіндік береді деп сеніммен айтуға болады.

Пайдаланылған әдебиеттер:

IX

1. Қазақтан Республикасының Конституциясы. -А., 2006ж. 2. Салық жүйесінің негіздері А. С. Бекболсынова, 2007ж.

3. Салық органдарының бақылау қызметі

Б. нуржанова, Т, Крамаренко, 2008ж. 4. Салық және салық салу Т. Н. Крамаренко, А. М. Қамбарова 207ж. 5. Салық және салық салу А. Д. Үмбетәлиев, Ғ. Е. . Керімбек2006ж.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz