Ұлттық байлық статистикасы: негізгі және айналым капиталдың құрамы, бағалануы және инвестициялар

Дәріс тақырыбы:

Ұлттық байлық статистикасы

Дәріс сұрақтары:

1. Ұлттық байлықтың құрамы, мәні

2. Негізгі капиталдың бар болуы, күйі және қозғалысының статистикасы

3. Негізгі капиталды пайдалану статистикасы

4. Айналым капиталының статистикасы

5. Инвестиция статистикасы

1. Ұлттық байлықтың құрамы, мәні

Еліміздің ұлттық байлығы - белгілі бір уақытта мемлекетте қорланған экономикалық активтердің жиынтығы: қаржылық емес және таза қаржылық активтер, тауарларды өндіруге, қызметті көрсетуге және адамдардың өмірін қамтамасыз ету үшін қолданылады.

Экономикалық актив - бұл меншік құқығымен таратылатын және қожайындарға иелік ету арқылы экономикалық табыс әкелетін экономикалық обьект.

Экономикалық активтер қаржылық және қаржылық емес активтерге бөлінеді.

Қаржылық активтер институционалды бірліктер арасында белгіленген дебиторлық-кредиторлық шартты қатынас негізіндегі қаржылық міндеттемелерден пайда болады. Қаржылық активтердің қаржылық емес активтерден айырмашылығы - көпшілігінің басқа институционалды бірліктерге талаптарын ұсынады, яғни оларға басқа меншік иесінен қаржылық міндеттемелерді қарсы қояды.

Қаржылық активтер қаржылық міндеттемелерден, келісімді дебетті-кредитті қатынастардан туындайды.

Ұлттық Шоттар Жүйесі бойынша қаржылық активтердің жіктелуі, екі критерий бойынша анықталады:

құқықтық сипаттамалар, яғни несие беруші мен қарыз алушының өзара қатынасын сипаттау.

ликвидтік - бұл активтердің ақшалай қаражатқа айналатын берілу мүмкіндігі, ликвидті түрде немесе оңай айналуы. Ең көп ликвидтілік иеленетіндер - монеталық алтын, қолма қол ақша, аудармалы депозиттер.

Қаржылық активтер категорияларының сипаттамалары:

Монетарлық алтын - қаржы несие мекемелерінде халықаралық резерв немесе қаржылық актив ретінде сақталатын алтын.

Қарыз алудың арнайы құқы(SDR) - халықаралық резервтік активтер болып табылады. SDR халықаралық валюта қорында құрылып, резервтік активтердің орнын толтыру үшін оның мүшелері арасында бөлінеді.

3. Қолма қол ақшалар төлем қаржысы ретінде пайдаланылатын, айналымда жүрген банкноттар мен монеталардан тұрады. 4. Депозиттер - бұлар халықтың, мекемелердің, ұйымдардың, кәсіпорындардың салымы. Депозиттер аудармалы және аударылмайтын болып бөлінеді. 5. Бағалы қағаздар - қандай да бір мүлікке немесе ақша сомасына иелік құқығын беретін, аталған заттарды, тиісті құжаттарды көрсетпейінше, сатуға немесе басқа бір адамға беруге болмайтынын дәлелдейтін, арнайы дайындалған ақшалай құжаттар. 6. Қарыз - несие беруші қарыз алушыға қаржыларын пайдалануға берген кезде жасалатын қаржылық құралдар.

7. Акциялар және капиталдағы үлестік қатысудың басқа да түрлері . Акция - бұл акционерлік қоғамның меншігінен адамның өз үлесін алуға құқығы барын растайтын және оған пайданың бір бөлігін дивиденттер түрінде алуға құқық беретін бағалы қағаз. 8. Сақтандырудың техникалық резервтері мекемелердің келесі екі түрін иемденеді:

Өмірді сақтандыру мен сақтандырудың басқа түрі бойынша құрылған компаниялар: қайғылы оқиғадан сақтандыру, табысты қолдау үшін сақтандыру, көлікті сақтандыру, денсаулықты сақтандыру және т. б.

Зейнетақы қоры қызметкерлер мен жұмыскерлерді зейнетақымен қамтамасыз ету үшін құрылған резервтерден тұрады.

9. Дебиторлардың, несие берушілердің басқа да шоттары. Бұл категорияға мыналар жатады:

- сауда несиесі, жұмыс үшін аванс төлеу, дебиторлардың басқа да қарыздары.

Өзінің шығу тегіне байланысты, қаржылық емес активтер өндірілген және өндірілмеген болып бөлінеді. Өндірілген қаржылық емес активтер өндіріс процесінде жасалады. Өндірілмеген қаржылық емес активтер өндіріс үшін аса қажет болса да, оның өнімі болып табылмайды. Барлық өндірілмеген материалдық активтердің табиғи тегі бар.

Ұлттық байлық мөлшерін анықтау үшін мағлұматтың қайнар көздері болып баланстық кестелер саналады. Бұлар капиталмен байланысты операциялар туралы шот, қаржылық шот, активтер мен пассивтер көлемдері арасындағы басқа өзгерістердің шоты, қайта бағалау шоттары деп аталады. Олардың негізінде активтер мен пассивтер балансы өңделеді. Ұлттық байлықтың құрамдас элементтері жыл басында немесе жыл аяғында активтер немесе пассивтер болып көрсетіледі.

Қазақстан Республикасының статистика жөніндегі агенттігі ұлттық байлықты, бұрынғы әдіс бойынша, қоғам еңбегімен жасалған, жинақталған материалдық игіліктер ретінде санайды. Қазақстан Республикасының Ұлттық байлық элементтері экономикалық мақсатқа сәйкес мынадай топтарға бөлінеді: негізгі капитал, материалдық емес активтер, тауарлы материалды қосалқы қорлар.

Ағымдағы бағада жиналған мемлекеттік ұлттық байлығы материалдық, табиғи ресрстарға жыл аяғында келген институционалдық бірліктердің ақша шығынын көрсетеді. Құрылымның үлес салмағы жалпы қорытындыдағы ұлттық байлықтың құрамдас бөлігі ретінде есептеледі және ұлттық байлықтың құрамын көрсетеді. Ұлттық байлықтың құрылымдық теңдігі базистік және есептеу кезеңдеріндегі өтіп жатқан өзгерістерді көрсетеді. Ұлттық байлықтың динамикасының нақты көлемін суреттеу үшін тұрақты бағада оның элементтерінің бағалануы қолданылады немесе индекс көмегімен қайта санау жүргізіледі, индекстің көмегімен есептеледі:

I= ∑Pq / ∑P q= ∑P q/ i / P q

Мұндағы:

ұлттық байлықтың физикалық көлемінің индексі.

∑Pq- есептеу кезеңдегі тұрақты бағада есептегенде реалды ұлттық байлықтың көлемі;

∑Pq - базистік кезеңдегі ұлттық байлық;

∑Pq - есептік кезеңдегі ұлттық байлық;

I - ұлттық байлықты құрайтын элементтердің жеке индекстері.

2. Негізгі капиталдың бар болуы, күйі және қозғалысының статистикасы

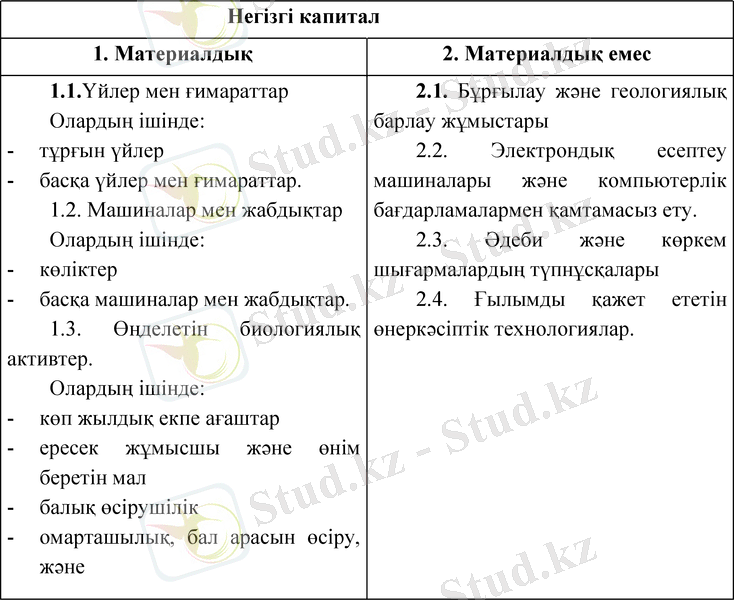

Негізгі капитал - ол өндіріс процесінде жиі немесе үздіксіз пайдаланылатын, пайдалану ұзақтығы бір жылдан жоғары және өз құнын дайын өнімге амортизация түрінде бөліп сіңіретін қаржылық емес экономикалық активтер. Негізгі активтер материалдық және материалдық емес болып бөлінеді. Олардың құрамы келесі кестеде көрсетілген.

Негізгі капитал

1. Материалдық

2. Материалдық емес

1. 1. Үйлер мен ғимараттар

Олардың ішінде:

тұрғын үйлер

басқа үйлер мен ғимараттар.

1. 2. Машиналар мен жабдықтар

Олардың ішінде:

көліктер

басқа машиналар мен жабдықтар.

1. 3. Өңделетін биологиялық активтер.

Олардың ішінде:

көп жылдық екпе ағаштар

ересек жұмысшы және өнім беретін мал

балық өсірушілік

омарташылық, бал арасын өсіру, және

2. 1. Бұрғылау және геологиялық барлау жұмыстары

2. 2. Электрондық есептеу машиналары және компьютерлік бағдарламалармен қамтамасыз ету.

2. 3. Әдеби және көркем шығармалардың түпнұсқалары

2. 4. Ғылымды қажет ететін өнеркәсіптік технологиялар.

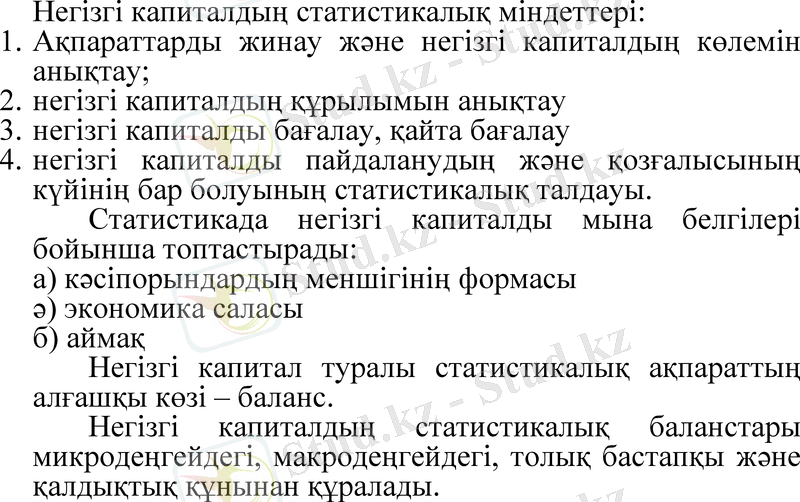

Негізгі капиталдың статистикалық міндеттері:

Ақпараттарды жинау және негізгі капиталдың көлемін анықтау;

негізгі капиталдың құрылымын анықтау

негізгі капиталды бағалау, қайта бағалау

негізгі капиталды пайдаланудың және қозғалысының күйінің бар болуының статистикалық талдауы.

Статистикада негізгі капиталды мына белгілері бойынша топтастырады:

а) кәсіпорындардың меншігінің формасы

ә) экономика саласы

б) аймақ

Негізгі капитал туралы статистикалық ақпараттың алғашқы көзі - баланс.

Негізгі капиталдың статистикалық баланстары микродеңгейдегі, макродеңгейдегі, толық бастапқы және қалдықтық құнынан құралады.

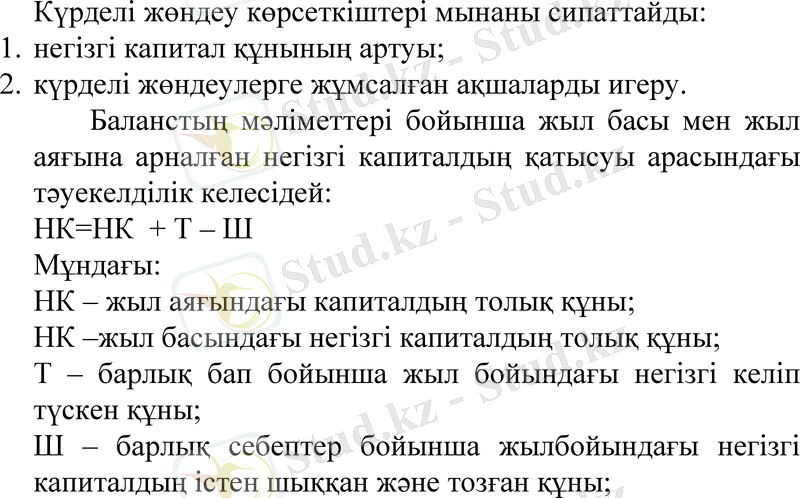

Күрделі жөндеу көрсеткіштері мынаны сипаттайды:

негізгі капитал құнының артуы;

күрделі жөндеулерге жұмсалған ақшаларды игеру.

Баланстың мәліметтері бойынша жыл басы мен жыл аяғына арналған негізгі капиталдың қатысуы арасындағы тәуекелділік келесідей:

НК=НК + Т - Ш

Мұндағы:

НК - жыл аяғындағы капиталдың толық құны;

НК -жыл басындағы негізгі капиталдың толық құны;

Т - барлық бап бойынша жыл бойындағы негізгі келіп түскен құны;

Ш - барлық себептер бойынша жылбойындағы негізгі капиталдың істен шыққан және тозған құны;

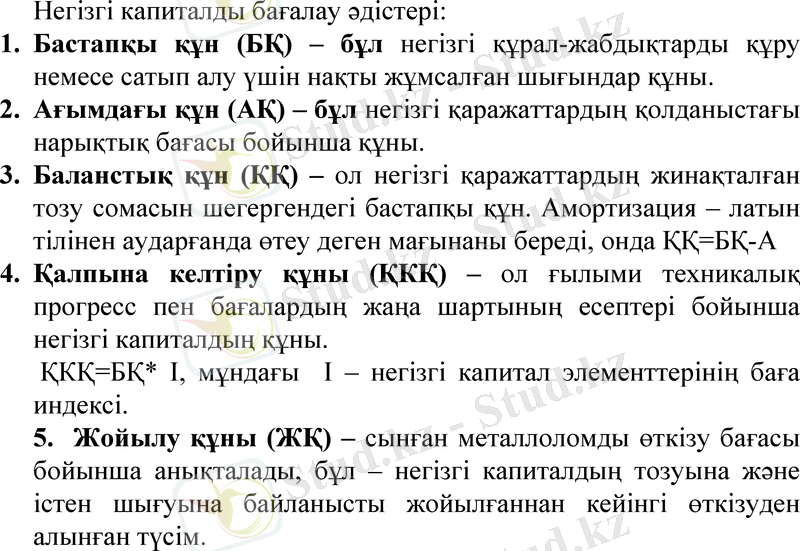

Негізгі капиталды бағалау әдістері:

Бастапқы құн (БҚ) - бұл негізгі құрал-жабдықтарды құру немесе сатып алу үшін нақты жұмсалған шығындар құны.

Ағымдағы құн (АҚ) - бұл негізгі қаражаттардың қолданыстағы нарықтық бағасы бойынша құны.

Баланстық құн (ҚҚ) - ол негізгі қаражаттардың жинақталған тозу сомасын шегергендегі бастапқы құн. Амортизация - латын тілінен аударғанда өтеу деген мағынаны береді, онда ҚҚ=БҚ-А

Қалпына келтіру құны (ҚКҚ) - ол ғылыми техникалық прогресс пен бағалардың жаңа шартының есептері бойынша негізгі капиталдың құны.

ҚКҚ=БҚ* I, мұндағы I - негізгі капитал элементтерінің баға индексі.

5. Жойылу құны (ЖҚ) - сынған металлоломды өткізу бағасы бойынша анықталады, бұл - негізгі капиталдың тозуына және істен шығуына байланысты жойылғаннан кейінгі өткізуден алынған түсім.

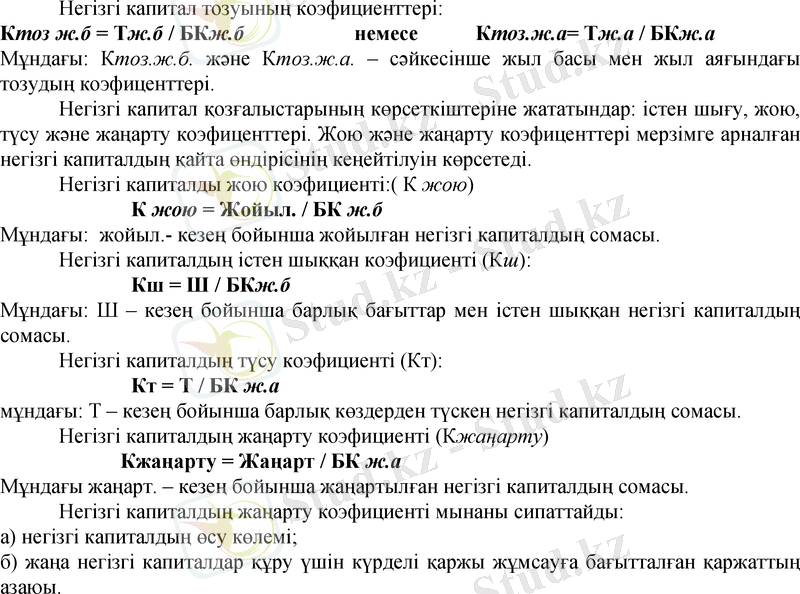

Негізгі капитал тозуының коэфициенттері:

Ктоз ж. б = Тж. б / БКж. б немесе Ктоз. ж. а= Тж. а / БКж. а

Мұндағы: Ктоз. ж. б. және Ктоз. ж. а. - сәйкесінше жыл басы мен жыл аяғындағы тозудың коэфиценттері.

Негізгі капитал қозғалыстарының көрсеткіштеріне жататындар: істен шығу, жою, түсу және жаңарту коэфиценттері. Жою және жаңарту коэфиценттері мерзімге арналған негізгі капиталдың қайта өндірісінің кеңейтілуін көрсетеді.

Негізгі капиталды жою коэфициенті:( К жою)

К жою = Жойыл. / БК ж. б

Мұндағы: жойыл. - кезең бойынша жойылған негізгі капиталдың сомасы.

Негізгі капиталдың істен шыққан коэфициенті (Кш) :

Кш = Ш / БКж. б

Мұндағы: Ш - кезең бойынша барлық бағыттар мен істен шыққан негізгі капиталдың сомасы.

Негізгі капиталдың түсу коэфициенті (Кт) :

Кт = Т / БК ж. а

мұндағы: Т - кезең бойынша барлық көздерден түскен негізгі капиталдың сомасы.

Негізгі капиталдың жаңарту коэфициенті (Кжаңарту)

Кжаңарту = Жаңарт / БК ж. а

Мұндағы жаңарт. - кезең бойынша жаңартылған негізгі капиталдың сомасы.

Негізгі капиталдың жаңарту коэфициенті мынаны сипаттайды:

а) негізгі капиталдың өсу көлемі;

б) жаңа негізгі капиталдар құру үшін күрделі қаржы жұмсауға бағытталған қаржаттың азаюы.

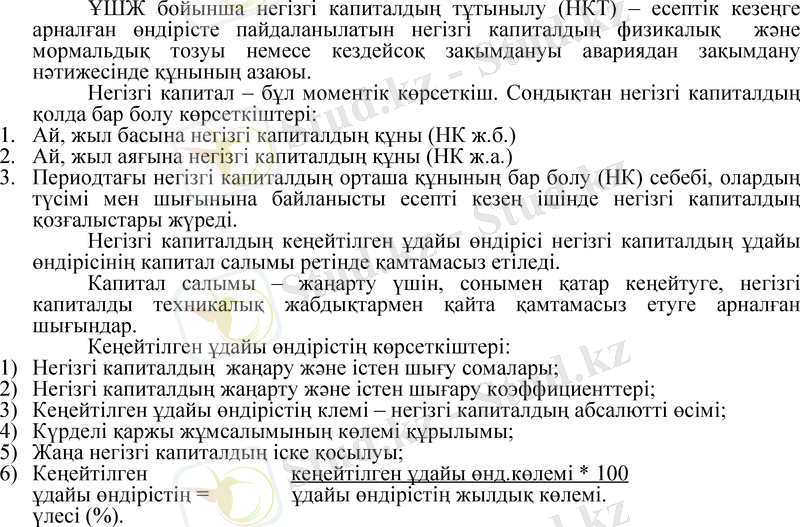

ҰШЖ бойынша негізгі капиталдың тұтынылу (НКТ) - есептік кезеңге арналған өндірісте пайдаланылатын негізгі капиталдың физикалық және мормальдық тозуы немесе кездейсоқ зақымдануы авариядан зақымдану нәтижесінде құнының азаюы.

Негізгі капитал - бұл моментік көрсеткіш. Сондықтан негізгі капиталдың қолда бар болу көрсеткіштері:

Ай, жыл басына негізгі капиталдың құны (НК ж. б. )

Ай, жыл аяғына негізгі капиталдың құны (НК ж. а. )

Периодтағы негізгі капиталдың орташа құнының бар болу (НК) себебі, олардың түсімі мен шығынына байланысты есепті кезең ішінде негізгі капиталдың қозғалыстары жүреді.

Негізгі капиталдың кеңейтілген ұдайы өндірісі негізгі капиталдың ұдайы өндірісінің капитал салымы ретінде қамтамасыз етіледі.

Капитал салымы - жаңарту үшін, сонымен қатар кеңейтуге, негізгі капиталды техникалық жабдықтармен қайта қамтамасыз етуге арналған шығындар.

Кеңейтілген ұдайы өндірістің көрсеткіштері:

Негізгі капиталдың жаңару және істен шығу сомалары;

Негізгі капиталдың жаңарту және істен шығару коэффициенттері;

Кеңейтілген ұдайы өндірістің клемі - негізгі капиталдың абсалютті өсімі;

Күрделі қаржы жұмсалымының көлемі құрылымы;

Жаңа негізгі капиталдың іске қосылуы;

Кеңейтілген кеңейтілген ұдайы өнд. көлемі * 100

ұдайы өндірістің = ұдайы өндірістің жылдық көлемі.

үлесі (%) .

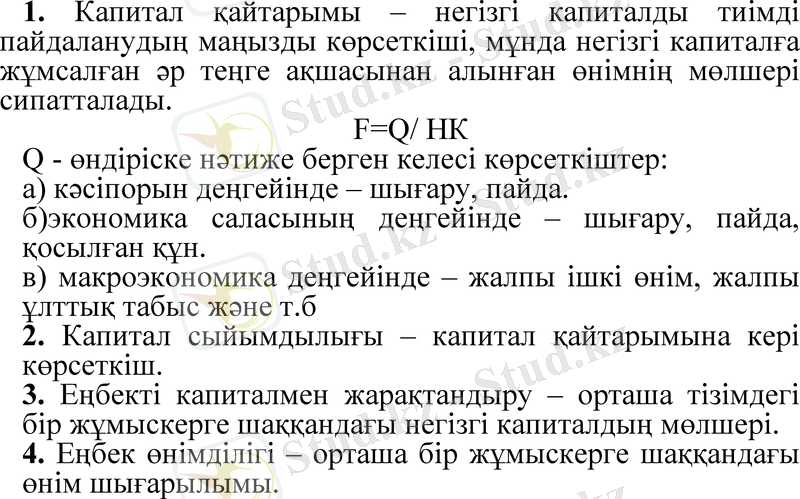

1. Капитал қайтарымы - негізгі капиталды тиімді пайдаланудың маңызды көрсеткіші, мұнда негізгі капиталға жұмсалған әр теңге ақшасынан алынған өнімнің мөлшері сипатталады.

F=Q/ НК

Q - өндіріске нәтиже берген келесі көрсеткіштер:

а) кәсіпорын деңгейінде - шығару, пайда.

б) экономика саласының деңгейінде - шығару, пайда, қосылған құн.

в) макроэкономика деңгейінде - жалпы ішкі өнім, жалпы ұлттық табыс және т. б

2. Капитал сыйымдылығы - капитал қайтарымына кері көрсеткіш.

3. Еңбекті капиталмен жарақтандыру - орташа тізімдегі бір жұмыскерге шаққандағы негізгі капиталдың мөлшері.

4. Еңбек өнімділігі - орташа бір жұмыскерге шаққандағы өнім шығарылымы.

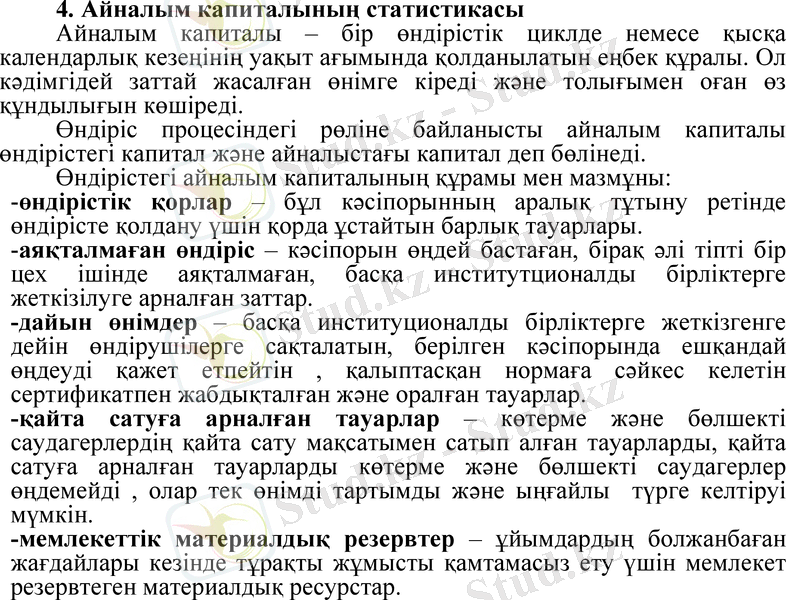

4. Айналым капиталының статистикасы

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz