Қазақстандағы банктер: қалыптасу кезеңдері, ашылу тәртібі және қызметтері

Банктерді ашу және олардың қызметін ұйымдастыру

Дайындаған: Сәрсенбай М. А.

Тексерген: экономика ғылымдарының кандидаты,

профессор Оналтаев Д. О.

е

Қазақстан Республикасы Білім және Ғылым министрлігі

әл-Фараби атындағы Қазақ Ұлттық Университеті

Факультеті: Экономика және Бизнес Жоғары Мектебі

Кафедрасы: Қаржы және есеп

3

Мазмұны:

Қорытынды

Банктердің қалыптасу кезеңдері

Екінші деңгейлі банктерді ұйымдастыру шаралары

Банктердің атқаратын қызметтері мен жүргізетін операциялары

Кіріспе

Банктің мәнін ашпас бұрын, алдымен оның осы заманғы ұғымын қарастырып көрелік. Банк істерінен хабары жоқ адам оны тек ақшаны сақтаудың орны деп жаңсак әрі үстірт ойлап калуы мүмкін. Банк қызметтері әр түрлі. Сондықтан да адамдардың банк туралы түсініктері де әр қилы.

Банк деген ұғым не, ол қалай пайда болды деген сұраққа жауап іздестірейік. «Банк» деген ұғым италян сөзі «bank» - орындық, «айырбас орындығы - айырбас орны» дегенді білдіреді.

Банк - өзінің жарғысы бар, толық шаруашылық есеп және өзін-өзі қаржыландыру негізінде қызмет жасайтын заңды тұлға. Ол - ақша қаражатын тарту, орналастыру және басқа банктік операциялар жүргізетін мекеме.

«Қазақстан Республикасындағы банктер және банк қызметі туралы» Қазақстан Республикасының Заңы (1995 ж. 31 тамыз N 2444) бойынша банк - банк қызметiн жүзеге асыруға құқылы коммерциялық ұйым болып табылатын заңды тұлға.

Алғашқы банктер капитализмнің мануфактура тұсында және ең бастысы, Италияның жекелеген қалаларында (Венеция, Генуя) XIV-XV пайда болған. Банк тауар шаруашылығының ерекше институты ретінде тауар шаруашылығының ерте кезеңінде, яғни тауар-ақша қатынастарының дамуына байланыссыз, ақша айналысын реттеу үшін пайда болған делінеді.

Сауда-саттық мемлекеттерде, қалаларда және жекелеген қалаларда шақа соғылатын әр түрлі монеталармен жүзеге асырылды. Бұл жағдайда көптеген монетаның әр түрлі айналасынан хабары бар, айырбас бағамы бойынша кеңестер беріп, бағалай алатын арнайы мамандар қажет болды. Бұл айырбастаушы мамандар әдетте өз үстелдерімен нарықтарда отырады. Х ғасырда Италия әлемдік сауданың орталығына айналды, сол себепті де өздерінің ерекше банко-үстелдері бар айырбастаушы банкирлер әйгілі болды әрі олар Ежелгі Грецияда, Ежелгі Вавилонда және басқа да елдерде кеңінен тарайды.

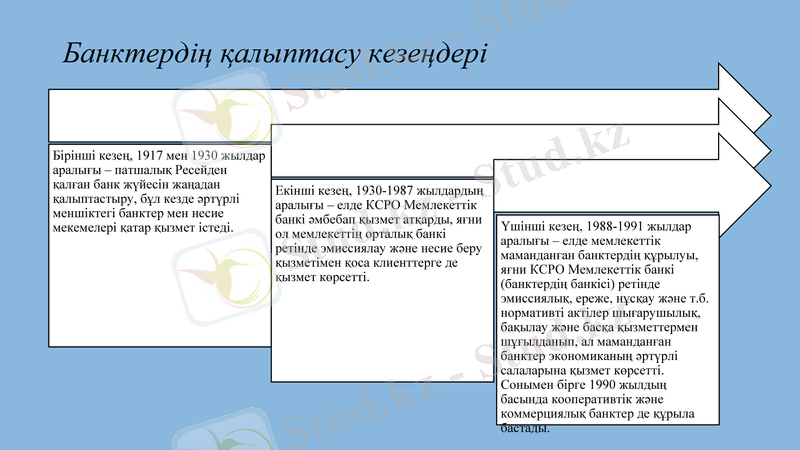

Банктердің қалыптасу кезеңдері

Төртінші кезең, 1991 жылдан бастап қазіргі уақытқа дейін - нарықтық банк жүйесінің қалыптасу кезеңі, яғни тәуелсіз республиканың нарықтық қатынастарға өту жағдайында екі деңгейлік банк жүйесінің пайда болуы және дамуы.

Төртінші кезең өзгеріп отырған қызмет жағдайына қарай банк жүйесі икемделуімен сипатталады.

1995 жылы Қазақстандағы банк жүйесін қайта құрудың алғашқы бағдарламасы әзірленіп жатты. Ол Қазақстан Республикасы Президентінің Жарлығымен 1995 жылы 15 ақпанда бекітілді. Атаулы құжат 1) өз кезегінде ақшалай несиелік саясатты тиімді жүргізіп, Ұлттық банк үшін заңдармен көзделген негізгі міндеттерді барынша толығымен орындауға ықпал жасар еді;

Коммерциялық банктер - банктік жүйенің екінші деңгейін немесе екінші деңгейдегі банктерді білдіреді. Олар банктік ресурстарды шоғырландыра отырып, заңды жəне жеке тұлғаларға кең көлемде банктік операциялар мен қаржылық қызметтерді жүзеге асырады. ҚР-ғы коммерциялық банктер өз қызметінде 1995 жылы 30 наурызда қабылданған “ҚР Ұлттық банкі” жəне 1995 жылдың 31 тамызында қабылданған “ҚР-ғы банктер жəне банктік қызмет туралы” ҚР заңдарын басшылыққа алады.

1995 жылдың 31 тамызында қабылданған “ҚР-ғы банктер жəне банктік қызмет туралы” ҚР-ның заңына сəйкес Қазақстан Республикасында банкті ашу немесе оның қызметін ұйымдастыру мынадай үш кезеңнен тұрады:

Банк ашуға рұқсат алу;

2) Əділет Министрлігінде мемлекеттік тіркеуден өту;

3) Банк операцияларын жүргізуге лицензия алу.

Аталған заңға сəйкес, банкті заңды жəне жеке тұлға ашуға құқылы. Сонымен қатар, ҚР-ғы екінші деңгейдегі банктер өз қызметін жүзеге асыру барысында филиалдарын, өкілдіктерін, жинақ-кассаларын, сондай-ақ еншілес банктерін аша алады.

2004 жылдың қаңтар айынан бастап, ҚР екінші деңгейдегі банктері қаржы нарығын жəне қаржылық ұйымдарды реттеу жəне қадағалау жөніндегі ҚР Агенттігінің (Қаржылық қадағалау агенттігі) лицензиясы негізінде қызмет етеді.

Екінші деңгейлі банктерді ұйымдастыру шаралары

Банктердің атқаратын қызметтері мен жүргізетін операциялары

Банк өзіндік ерекшелігі бар кэсіпорын ретінде материалдык өндіріс саласындағы өнімдерден көп өзгешелігі бар өнімді өндіреді. Ол тек жай ғана тауарды емес, ақша және төлем құралдары түріндегі айрықша тауарды өндіреді. Қолма-кол ақшаны шығару - бұл банк монополиясы, оны тек банк шығара алады.

Банктің қызмет көрсету саласындағы негізгі өніміне заттай өндіріс, тұтыну заттары емес, несие ұсыну жатады. Әрі-беріден соң несие қандай да бір соманы білдіріп коймайды, ол ссудалык пайыз түрінде пайда әкелетін капитал ретінде аныкталады.

Банктің уакытша пайдаланылмайтын, шоғырланған бос (еркін) ресурстары ұдайы өндіріс пайызында өнімді пайдаланылады. Банк өперкәсіп және сауда кәсіпорындарынан өз өнімінің өзіндік ерекшелігімен айрықшаланса да, ол мекеме мен ұйымға қарағанда кәсіпорынға ұқсайды, өйткені оның қызметі үлкеи деңгейде өндірушілік сипатымеи алга шығады.

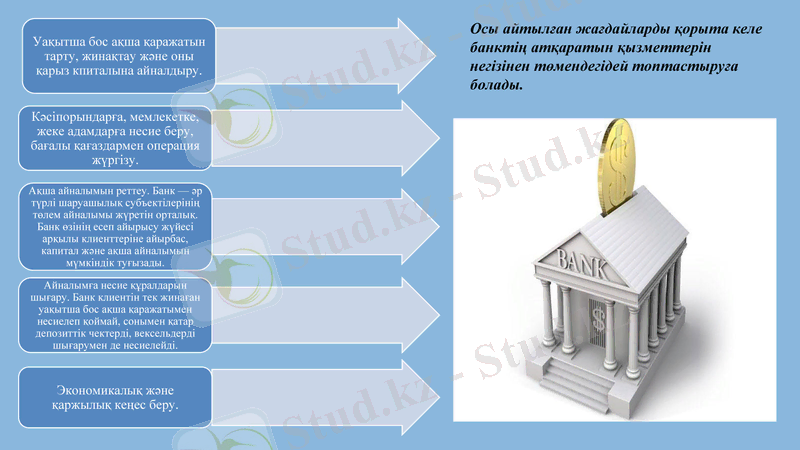

Осы айтылған жағдайларды қорыта келе банктің атқаратын қызметтерін негізінен төмендегідей топтастыруға болады.

Банктің кызмет ету аясы - бұл басқа экономикалык институттарға қарағанда тек банктің өзіне ғана тән кызметі.

О. И. Лаврушин банктің 3 кызмет ету аясын былайша анықтап берді. Оның біріншісі - ақшалай қаражатты шоғырландыратын кызметі. Уақытша сақтауға құндылықтарды қабылдау, сақтаулы операция ежелгі банк операцияларының бірі болып табылады.

Кейін пайдаланылуы үшін қаражатты жинау процесі тек банктерге ғана тән емес. Алайда уақытша бос ақшаны шоғырландырудағы банктің бірқатар ерекшеліктері болады:

- шоғырландырылған уақытша бос бөтен қаражат банктің өз қажеттілігіне емес, басқалардың қажеттілігіне қайта бөлу тәртібімен пайдаланылады;

- Шоғырландырылатын жэне қайта бөлінетін қаражаттың меншік иесі - бастапқы несие беруші (банк клиенті) ;

- қаражатты шоғырландыру тек арнайы ұлғайтумен (лицензия) жүзеге асырылады әрі банктің негізгі қызмет түріне айналады.

Екінші қызмет - ақша айналымын реттейтін қызмет. Банк несие беруші мен қарыз алушының арасындағы, сатушы мен сатып алушының арасындағы делдал болып табылады. Банк арқылы үлкен мөлшерде контрагенттердің арасындағы есеп айырысулар, айырбас, ақшалай қаражат айналымы, капитал жүзеге асырылады. Ақшалай қаражат айналымы экономиканы жэне халықты несиелеу, төлем құралдарын шығару арқылы реттеледі.

Үшінші кызмет - делдалдык қызмет. Бұл арада банктің делдалдық қызметін тек төлемдегі делдалдық ретінде ұқпау керек. Оған тереңірек үңілуі қажет. Банктер аркылы ақшалай қаражат пен капитал бір субъектіден екіншісіне, экономиканың бір саласынан екіншісіне құйылады (ағылады) . Банк шоты бойынша жүзеге асырылатын операциялармен капиталдың қозғалысы қамтамасыз етіледі, яғни оларды экономиканың бір секторына шоғырландыра отырып, баска салалар мен аймақтарға кайта бөледі. Қайта бөлінетін банк ресурстары жұмыс істеу саласы бойынша да, мерзімі бойынша да, мөлшері бойынша да бір-бірімен сәйкес келмейді. Бүкіл экономикалық өмірдің ортасында болатын банк капиталдың мөлшерін, мерзімін және бағытын шаруашылықтың қажеттіліктеріне қарай түрлендіру (өзгерту) мүмкіндігіне ие. Сонымен, делдалдық қызмет - бұл тәуекелдікті (қатерді) азайтатын әрі ұдайы өндіріс субъектілерінің арасындагы қатынасты кеңейтетін, ресурстарды түрлендіретін кызмет.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz