Ауылшаруашылық мақсатындағы жерлерді нарықтық бағалау: әдістер мен құнға әсер ететін факторлар

ҚАЗАҚСТАН РЕСПУБЛИКАСЫНЫҢ БІЛІМ ЖӘНЕ ҒЫЛЫМ МИНИСТРЛІГІ ӘЛ-ФАРАБИ АТЫНДАҒЫ ҚАЗАҚ ҰЛТТЫҚ УНИВЕРСИТЕТІ География және табиғатты пайдалану факультеті География, жерге орналастыру және кадастр кафедрасы

СЕМИНАР

Тақырыбы: Ауылшаруашылық мақсатындағы жерлерге нарықтық бағалау жүргізу

Тексерген: Садықова Б. Б

Алматы, 2022

Орындағандар:

Нұрқасов Ерасыл

Арапханова Аяулым

Серік Әмина

Тулегенова Жасмина

Ермекова Айзада

Жарылқасын Балжан

Абдуали Жасулан

Абсаматұлы Асхат

Едігеев Дінмұхаммед

Абдижапбарова Сания

Ауылшаруашылық мақсатындағы жерлерге нарықтық бағалау жүргізу

Мазмұны:

Кіріспе . . . 5

Негізгі бөлім . . . 6

Ауылшаруашылық мақсатындағы жерлерге нарықтық бағалау жүргізу . . . 5

Қорытынды . . . 13

Пайдаланылған әдебиеттер тізімі . . . 14

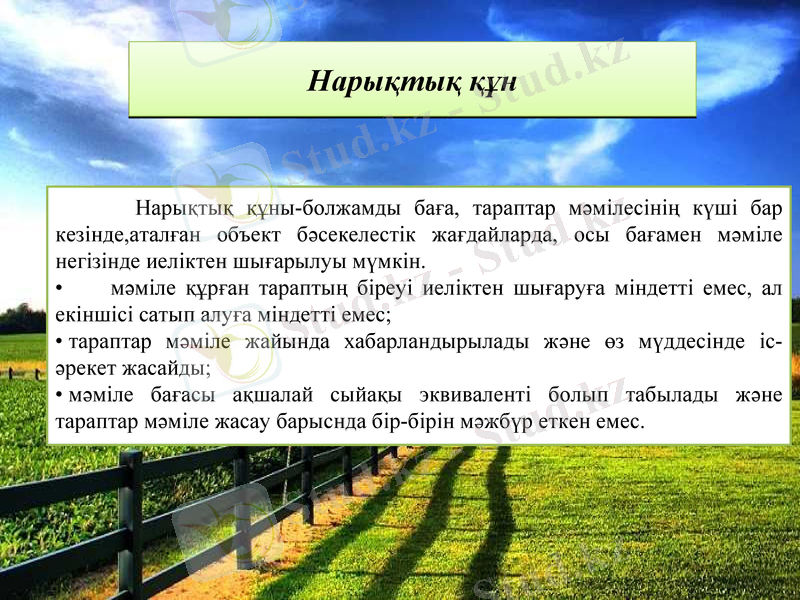

Нарықтық құн

Нарықтық құны-болжамды баға, тараптар мәмілесінің күші бар кезінде, аталған объект бәсекелестік жағдайларда, осы бағамен мәміле негізінде иеліктен шығарылуы мүмкін.

мәміле құрған тараптың біреуі иеліктен шығаруға міндетті емес, ал екіншісі сатып алуға міндетті емес;

тараптар мәміле жайында хабарландырылады және өз мүддесінде іс-әрекет жасайды;

мәміле бағасы ақшалай сыйақы эквиваленті болып табылады және тараптар мәміле жасау барыснда бір-бірін мәжбүр еткен емес.

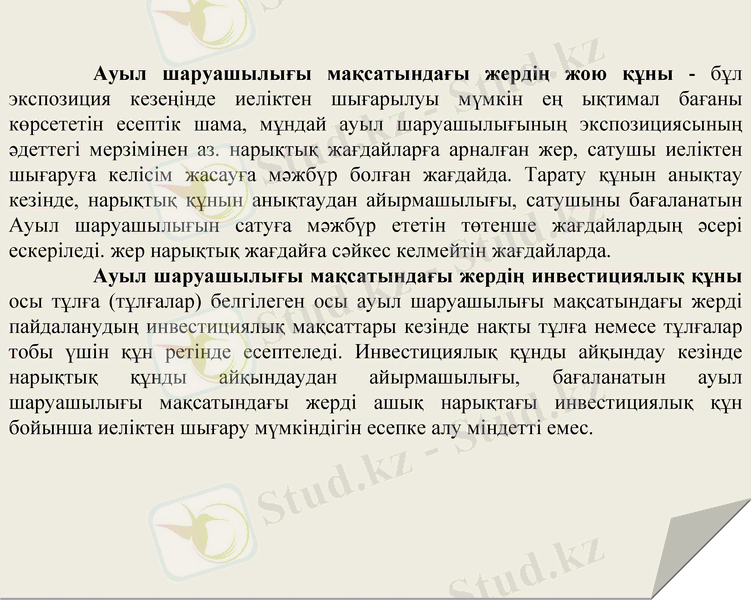

Ауыл шаруашылығы мақсатындағы жердің жою құны - бұл экспозиция кезеңінде иеліктен шығарылуы мүмкін ең ықтимал бағаны көрсететін есептік шама, мұндай ауыл шаруашылығының экспозициясының әдеттегі мерзімінен аз. нарықтық жағдайларға арналған жер, сатушы иеліктен шығаруға келісім жасауға мәжбүр болған жағдайда. Тарату құнын анықтау кезінде, нарықтық құнын анықтаудан айырмашылығы, сатушыны бағаланатын Ауыл шаруашылығын сатуға мәжбүр ететін төтенше жағдайлардың әсері ескеріледі. жер нарықтық жағдайға сәйкес келмейтін жағдайларда.

Ауыл шаруашылығы мақсатындағы жердің инвестициялық құны осы тұлға (тұлғалар) белгілеген осы ауыл шаруашылығы мақсатындағы жерді пайдаланудың инвестициялық мақсаттары кезінде нақты тұлға немесе тұлғалар тобы үшін құн ретінде есептеледі. Инвестициялық құнды айқындау кезінде нарықтық құнды айқындаудан айырмашылығы, бағаланатын ауыл шаруашылығы мақсатындағы жерді ашық нарықтағы инвестициялық құн бойынша иеліктен шығару мүмкіндігін есепке алу міндетті емес.

Ауыл шаруашылығы жерлерін бағалау мынадай кезеңдерді қамтиды:

ауыл шаруашылығы мақсатындағы жерді бағалауға шарт жасасу;

2) бағаланатын жердің сандық және сапалық сипаттамаларын белгілеу.

Бұл кезеңде бағалаушы бағаланатын ауыл шаруашылығы мақсатындағы жерге қатысты егжей-тегжейлі ақпаратты жинайды. Деректерді жинау бағалаушының бағаланатын жерді көзбен шолып тексеруі және Тапсырыс беруші ұсынған ақпаратты талдау арқылы жүзеге асырылады.

Ауыл шаруашылығы мақсатындағы жер туралы ақпарат жинау мынадай бағыттар бойынша жүргізіледі:

бағаланатын ауыл шаруашылығы мақсатындағы жерге байланысты мүліктік құқықтар мен ауыртпалықтар;

ауыл шаруашылығы мақсатындағы жердің орналасқан жері;

ауыл шаруашылығы мақсатындағы бағаланатын жердің құнарлылығы және топырақтың бонитеті туралы ақпаратты қоса алғанда, физикалық сипаттамалары;

осы ауыл шаруашылығы мақсатындағы жерді ағымдағы пайдалану туралы ақпарат.

3) ауыл шаруашылығы мақсатындағы жер нарығын, сондай-ақ жерді бағалауға тікелей қатысы жоқ, бірақ оның құнына әсер ететін басқа да сыртқы факторларды талдауды қамтиды. Бұл кезеңде бағалаушы ауыл шаруашылығы мақсатындағы жердің құнына әсер ететін және оның құнын айқындау кезінде пайдаланылған барлық баға құраушы факторлар бойынша ақпарат жинайды.

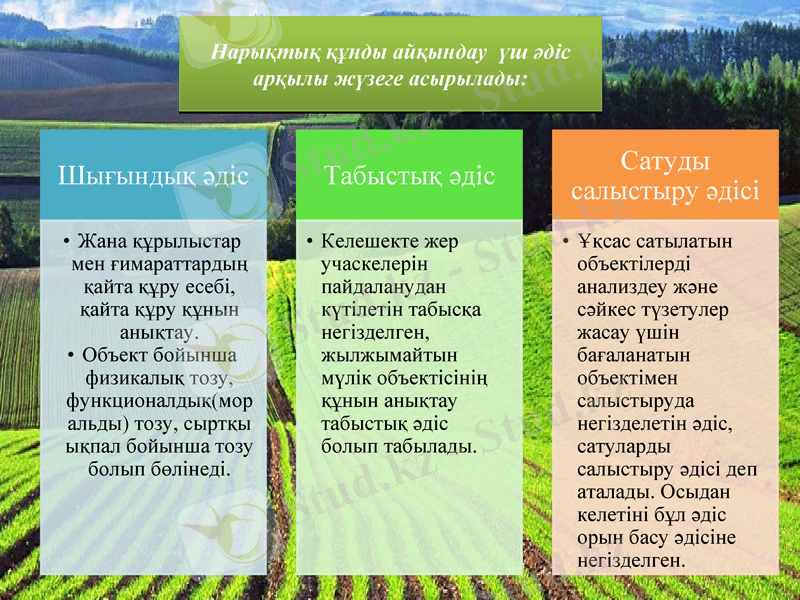

Нарықтық құнды айқындау үш әдіс арқылы жүзеге асырылады:

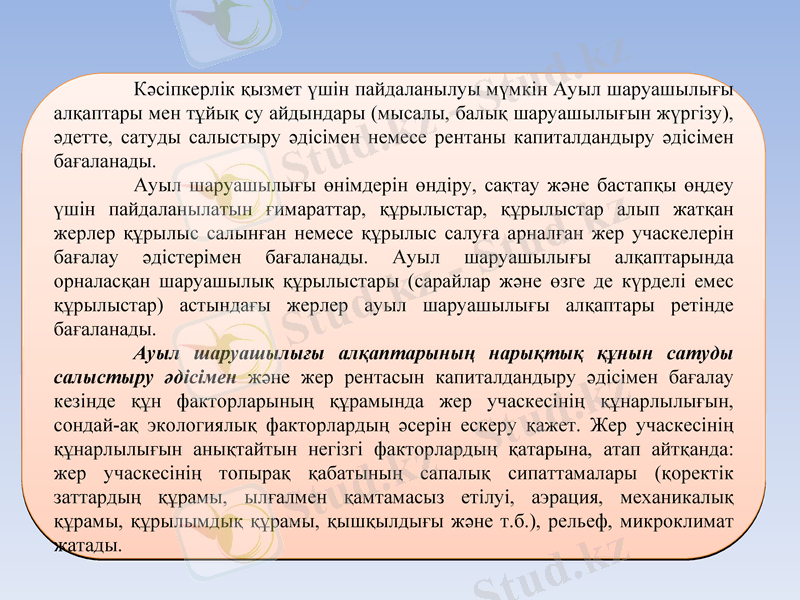

Кәсіпкерлік қызмет үшін пайдаланылуы мүмкін Ауыл шаруашылығы алқаптары мен тұйық су айдындары (мысалы, балық шаруашылығын жүргізу), әдетте, сатуды салыстыру әдісімен немесе рентаны капиталдандыру әдісімен бағаланады.

Ауыл шаруашылығы өнімдерін өндіру, сақтау және бастапқы өңдеу үшін пайдаланылатын ғимараттар, құрылыстар, құрылыстар алып жатқан жерлер құрылыс салынған немесе құрылыс салуға арналған жер учаскелерін бағалау әдістерімен бағаланады. Ауыл шаруашылығы алқаптарында орналасқан шаруашылық құрылыстары (сарайлар және өзге де күрделі емес құрылыстар) астындағы жерлер ауыл шаруашылығы алқаптары ретінде бағаланады.

Ауыл шаруашылығы алқаптарының нарықтық құнын сатуды салыстыру әдісімен және жер рентасын капиталдандыру әдісімен бағалау кезінде құн факторларының құрамында жер учаскесінің құнарлылығын, сондай-ақ экологиялық факторлардың әсерін ескеру қажет. Жер учаскесінің құнарлылығын анықтайтын негізгі факторлардың қатарына, атап айтқанда: жер учаскесінің топырақ қабатының сапалық сипаттамалары (қоректік заттардың құрамы, ылғалмен қамтамасыз етілуі, аэрация, механикалық құрамы, құрылымдық құрамы, қышқылдығы және т. б. ), рельеф, микроклимат жатады.

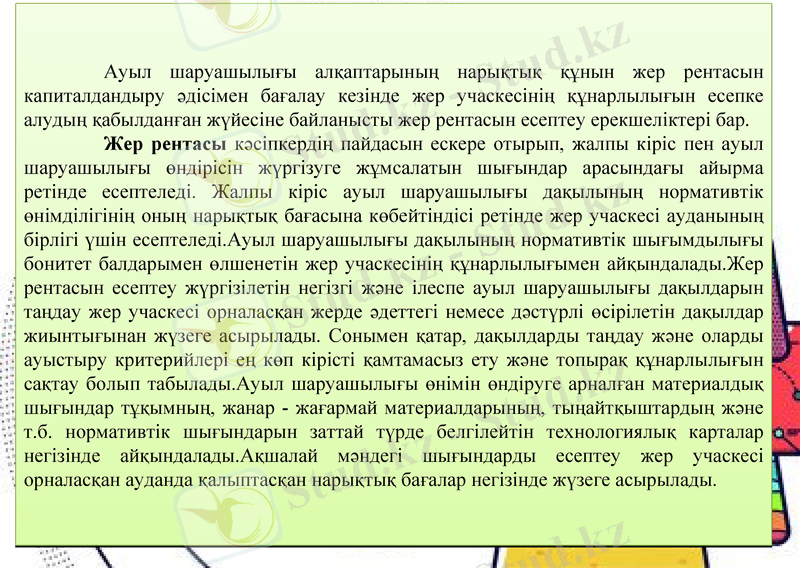

Ауыл шаруашылығы алқаптарының нарықтық құнын жер рентасын капиталдандыру әдісімен бағалау кезінде жер учаскесінің құнарлылығын есепке алудың қабылданған жүйесіне байланысты жер рентасын есептеу ерекшеліктері бар.

Жер рентасы кәсіпкердің пайдасын ескере отырып, жалпы кіріс пен ауыл шаруашылығы өндірісін жүргізуге жұмсалатын шығындар арасындағы айырма ретінде есептеледі. Жалпы кіріс ауыл шаруашылығы дақылының нормативтік өнімділігінің оның нарықтық бағасына көбейтіндісі ретінде жер учаскесі ауданының бірлігі үшін есептеледі. Ауыл шаруашылығы дақылының нормативтік шығымдылығы бонитет балдарымен өлшенетін жер учаскесінің құнарлылығымен айқындалады. Жер рентасын есептеу жүргізілетін негізгі және ілеспе ауыл шаруашылығы дақылдарын таңдау жер учаскесі орналасқан жерде әдеттегі немесе дәстүрлі өсірілетін дақылдар жиынтығынан жүзеге асырылады. Сонымен қатар, дақылдарды таңдау және оларды ауыстыру критерийлері ең көп кірісті қамтамасыз ету және топырақ құнарлылығын сақтау болып табылады. Ауыл шаруашылығы өнімін өндіруге арналған материалдық шығындар тұқымның, жанар - жағармай материалдарының, тыңайтқыштардың және т. б. нормативтік шығындарын заттай түрде белгілейтін технологиялық карталар негізінде айқындалады. Ақшалай мәндегі шығындарды есептеу жер учаскесі орналасқан ауданда қалыптасқан нарықтық бағалар негізінде жүзеге асырылады.

Ақшалай мәндегі шығындарды есептеу жер учаскесі орналасқан ауданда қалыптасқан нарықтық бағалар негізінде жүзеге асырылады. Шығындарды есептеу кезінде жер учаскесін инженерлік жайластыру деңгейі, оның ішінде жол желісінің тығыздығы, жолдардың сыныптылығы, көлік магистральдарына, ауыл шаруашылығы шикізатын қайта өңдеу пункттеріне және материалдық - техникалық жабдықтау орталықтарына жақындығы ескеріледі.

Егістіктен түсетін жалпы кірісті есептеу кезінде көкөніс өнімдері мен дәрілік өсімдіктер өнімдері бойынша бір маусым ішінде бірнеше өнім алу мүмкіндігі ескерілуі мүмкін. Кен шоғыры оны ауыл шаруашылығы алқаптарының өзге түріне (түрлеріне) ауыстырудың экономикалық орындылығы ескеріле отырып, болжамды пайдалану әдісімен бағаланады.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz